摘 要

政府从去年10月开始千方百计加速房地产去库存,但库存却越来越高,只有堵住源头(降低投资、开工)和打通下游才能加速地产的去库存;从当前的数据看,去库存艰难,伴随投资下滑,地产上的钢材需求下滑是必然的。产业链上,虽需求有所好转的,但供需矛盾依旧;预计短期的复苏在经济增速下滑的过程中终将是昙花一现,后市弱势不变。

一、宏观分析

(一)住建部:进一步降低门槛 增加公积金贷款额度

3月20日,住房城乡建设部召开全国电视电话会议,要求各地进一步加强住房公积金管理,提高资金使用效率。住房城乡建设部部长陈政高在对住房公积金管理工作作出重要部署时强调,住房公积金是重大的民生工程,对于改善中低收入家庭住房条件、促进房地产市场平稳健康发展具有重要意义,各地要进一步提高认识,统一思想,增强工作的主动性,加大工作力度,发掘住房公积金的巨大潜力,用好用足住房公积金。

陈政高强调,要提高资金使用效率,发挥住房公积金的潜力。希望各地更多发挥主动性,采取多种措施,用好用足住房公积金。要进一步降低门槛,增加公积金贷款额度,简化手续,建立方便快捷的业务流程,缩短办理时限。各地要进一步采取公积金跨省、跨市异地支取使用的措施。使住房公积金在支持居民基本住房需求、改善民生方面发挥更大作用。

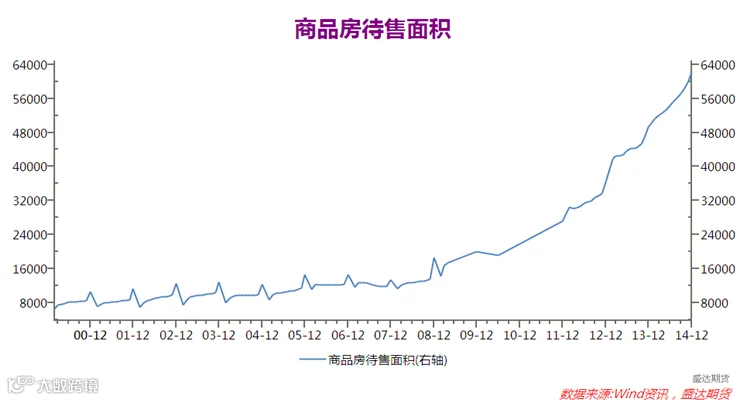

解读:住建部部长去年曾说过“去库存是今年(2014)下半年的关键任务”。从当前的商品房库存量来看(2月末,商品房待售面积63922万平方米,比去年末增加1753万平方米。),去库存何尝不是今年的主要若任务。

加速地产去库存的一个必要手段是减少未来新增供应,当前新屋开工的下滑伴随着地产投资的不断下滑,这对钢材消费来讲,无疑是重大利空。

住建部要求进一步降低门槛,增加公积金贷款额度的实质影响会是保证部分刚需,加速地产市场的成熟;若新建商品房购买增速与去年一致,地产也很难迎来春天,原因在于,从房屋开工到建成的周期看,今年的新屋供应量比去年还大。

国家统计局数据显示,2月新建商品住宅(不含保障性住房)价格变动情况:

1、与上月相比,70个大中城市中,价格下降的城市有66个,上涨的城市有2个,持平的城市有2个。环比价格变动中,最高涨幅为0.2%,最低为下降1.3%。

2、与去年同月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。2月份,同比价格变动中,最高为持平,最低为下降10.8%。

解读:供需的主要矛盾决定了当前房价持续低迷不振;个别大城市房价的上月并不意味着整体市场的回暖。当前,房价持续低迷的另一个重要原因是当前通缩压力较大,纵然增加市场的流动性,资金进驻房地产行业的可能性也不大。

宏观小结:当前中国经济增速下行的压力非常大,连续的财政、货币政策有助于降低经济硬着陆的风险,也有助于经济降速中的产业结构的优化升级,提高经济质量。当前经济转型仍在继续,在未找到新的经济增长点之前,总体经济形势依旧堪忧。

二、产业链分析

(一)开工继续低迷 钢厂亏损减少

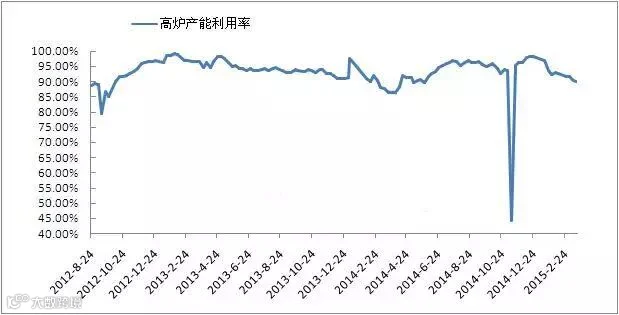

数据显示,截至3月20日,本周唐山地区在统高炉产能利用率90.04%,周比下降0.13%。本周高炉检修影响产量合计约26.75万吨,占正常产量约9.96%。

截至3月20日唐山地区钢坯测算成本价为2169元/吨,出厂价为2060元/吨。出厂价格与测算成本之间差价-109元,近期铁矿石价格大幅下降,钢坯出厂价小幅上升,亏损幅度较前期大幅减小。

钢厂亏损导致自身减产,矿石价格承压,这也是钢厂利润传到作用的必然结果(钢厂极不愿意自己一人承担亏损,且铁矿石本身也供应过剩),与笔者前期的预判一致。如今钢厂亏损减少,会不会迎来新的生产高峰,给铁矿石价格带来支撑?最终决定性因素还要看下游消费的持续性。若需求持续性不好,那么钢厂提升开工的可能性极小(因为当前自身成品材库存很高);若跌价二季度铁矿石供应的复苏,钢铁产业链还有望迎来一波弱势共振,快速下滑。

(二)需求复苏 报价支撑增强

截至3月20日,北京钢价周环比上涨40至2330元/吨;上海钢价周环比上涨40元至2380元/吨;广州钢价周环比上涨70在2670元/吨。

春节后第四周(本周)市场迎来了短期需求的复苏,各地市场价格表现坚挺。本周上海市场到货有限,而且本地库存开始出现下降,使得商家惜售情绪变浓,看涨情绪加重。但价格不断推高后,市场需求跟进却显乏力,所以在临近周末的三个交易日里,商家平盘出货。

当前厂家动作不断,力图减少亏损,其中动作之一就是对商家订货量 “打折”。不管钢厂因亏损还是检修采取对商家订单打折的动作,铁矿石将继续承压; 矿钢分离的背景下,钢价难有大幅上涨;若笔者看空的需求如约而至,空头氛围将重新笼罩整个产业链。

(三)钢厂需求疲软矿价不断创新低

截至3月20日,普氏铁矿石价格为55美元,周环比下滑3.5美元,创历史新低。全国重点港口铁矿石库存周环比减少109万吨至9919万吨;若钢厂开工需求平稳,预计下周铁矿石库存还将有所下滑,主要原因是前期西澳台风影响了发货量,对供应的影响即将体现。

矿石价格不断创新低主要原因有二,其一,钢厂急于成品材去库存,高炉开工率持续下降;其二,铁矿石供应压力较前期明显增加,且二季度即将来临,新的供应压力将至。

(四)钢坯震荡企稳 但压力不减

本周唐山钢坯疯狂不再,价格震荡运行。本周钢坯震荡小幅上行,截至周五现报价2060元/吨,较上周五涨10元/吨。近期随着钢坯价格的震荡上扬以及铁矿石价格的下跌,钢坯厂亏损额度越来越小,心态逐步转好。

受轧材厂开工回升的影响,本周唐山主要仓库及港口同口径统计钢坯库存137.3万吨,较3月12日下降3.4万吨,部分小仓储仍有入库计划。

目前钢坯总体库存仍然在高位,压力还是不小。尽管成品材市场成交近段时间已经有所好转,但持续性仍存疑问。

产业链小结:当前产业链下游需求初步启动,受成品材库存影响,矿价和钢价出现背离,市场仍未统一,强势共振或弱势共振的显现暂未出现。鉴于长期需求有限,现货可尽早抛货,期货螺纹静待放空。

三、技术分析

螺纹钢主力合约1510日线走势

本周钢价触及上方均线密集区后震荡下行,上方2550压力持续有限。当前下游需求复苏,钢价跌幅慢于矿石,鉴于需求的持续性有限,未来钢价有望继续下滑。关注前期低点2388。

四、下周展望与操作建议

下周展望:本周矿石、钢材走势分歧明显,这也是钢材利润传到机制的作用所致。当前下游钢材需求复苏,但持续性存疑;矿石弱势未变,且未来供应压力即将增加。操作上,当前矿石空头继续持有,螺纹在日内高点放空。

操作建议:

螺纹钢1510 |

|

下周展望 |

弱势下行 |

操作策略 |

日内高点放空 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷。