摘 要

宏观刺激预期加强,行业进入淡季,钢厂减产预期加重,技术上看跌,临近主力换月期现价差太大,高价位矿复产不及预期,非主流矿山减产较大,短期存在供应缺口,关注钢厂减产量能否对冲供应缺口。

一、宏观分析

1.5月份全社会用电量同比增长1.6%

6月15日,国家能源局发布5月份全社会用电量等数据。

5月份,全社会用电量4567亿千瓦时,同比增长1.6%。

1-5月,全国全社会用电量累计21889亿千瓦时,同比增长1.1%。分产业看,第一产业用电量335亿千瓦时,同比下降0.8%;第二产业用电量15732亿千瓦时,下降0.8%;第三产业用电量2810亿千瓦时,增长8.3%;城乡居民生活用电量3012亿千瓦时,增长4.9%。

1-5月,全国发电设备累计平均利用小时为1601小时,同比减少133小时。其中,水电设备平均利用小时为1142小时,增长57小时;火电设备平均利用小时为1813小时,减少186小时。

1-5月,全国电源新增生产能力(正式投产)3243万千瓦,其中,水电397万千瓦,火电1932万千瓦。

2.PPP项目推进遇阻力真实签约率不足两成

PPP项目披露如火如荼真实签约率不足两成

业内人士表示,在固定投资大幅下滑的背景下,需要尽快完善制度环境,做好项目推介,同时加快项目签约

近期,受政策驱动,政府与社会资本合作模式(PPP)项目如雨后春笋般加速披露,然而,实际项目签约率却并不高。近日,一家城市轨道交通领域的产业资本公司负责人向《证券日报》记者透露:“目前全国大约有41个城市轨道交通项目,引入PPP模式存在各种阻力,比较典型的是,为了不丧失投资决定权,一些地方政府人为地设置社会资本准入门槛,甚至个别城市直接拒绝PPP模式。”

该人士向记者表示,“现在环保行业的PPP项目推进较快,比如污水处理领域的项目。”

3.发改委:未来三年新开工轨道交通项目3000多公里

轨道交通建设成为提振经济的重要手段。国家发改委基础产业司巡视员李国勇在6月15日召开的“2015中国城市轨道交通高层论坛”上表示,当前经济发展下行压力增大,发改委已经完成了城镇轨道交通工程包,进一步增强城市轨道交通对经济增长的作用。工程包里明确,2015年、2016年、2017年三年新开工项目里程达3000多公里。

“最近五六年,我国城市轨道交通一直保持着快速的发展势头,‘十二五’前四年,已经完成投资8600亿元,建成1600公里的城市轨道交通,今年是‘十二五’收官之年,预计要完成3000亿元,建设400公里的城市轨道交通,‘十二五’轨道交通投资将超过1万亿元,营运里程将达到3500-3600公里。我们已经明确发展目标,到2020年总里程要达到6000公里,也就是说,在‘十三五’期间每年要完成500公里。”李国勇表示。

4.中国金融机构外汇占款连续第二个月增长

中国央行周五公布数据显示,中国金融机构5月末人民币外汇占款环比增长321.78亿元,为连续第二个月增长。

根据中国央行网站的金融机构人民币信贷收支表,5月末金融机构外汇占款余额为292510.97亿元,较上月增加321.78亿元;财政性存款余额为39310.06亿元,较上月增加3852.36亿元。

上述两项数据表明,5月份市场因此减少了3530.58亿元的流动性。

5.前5月船舶工业经济运行平稳

2015年前5个月,我国船舶工业经济运行保持平稳,造船完工量同比增长,承接新船订单量、手持船舶订单量同比下降,主要工业经济指标继续回升。

1~5月份,全国造船完工1548万载重吨,同比增长18.9%;承接新船订单786万载重吨,同比下降77.4%;5月底,手持船舶订单1.3818亿载重吨,同比下降8.2%,比2014年年底下降7.5%。

1~5月份,全国完工出口船1408万载重吨,同比增长8.1%;承接出口船订单665万载重吨,同比下降79.8%;5月底,手持出口船订单1.3201亿载重吨,同比下降6.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的90.9%、84.6%和95.5%。

宏观解读:第二产业用电量持续下降,显示制造业等支柱产业依旧不妙,下游需求持续不乐观,为挽回持续的下滑,政府为维持经济增速,定然不断推出刺激方案,近期可能有较大刺激政策出台。

二、煤焦钢产业链分析

(一)钢材

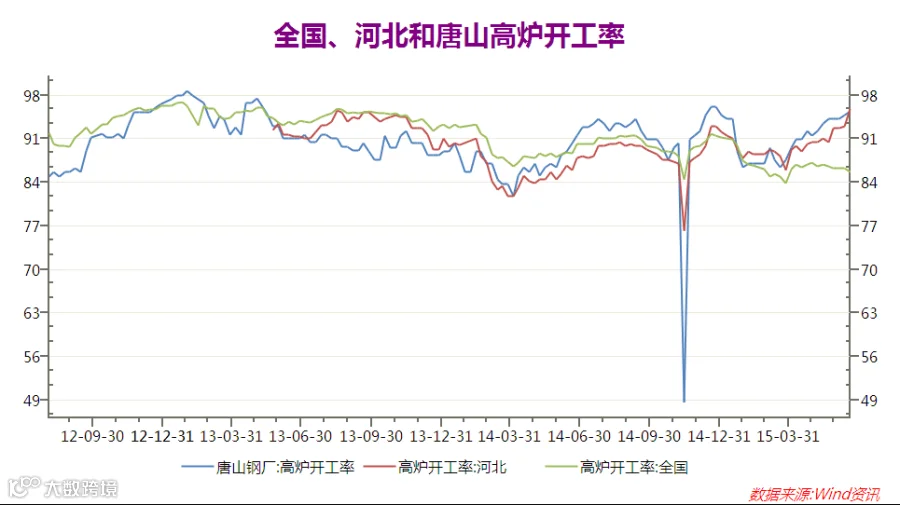

1.高炉开工率

唐山高炉开工率较上周的94.81%升至本周的95.45%,小幅提升。全国高炉开工率维持由86.19%,降至本周85.64%,产能利用率89.45%降0.37%;盈利钢厂降6.75%至21.47%,盈利水平加速下滑。

随着盈利状况继续回落,正常情况下减产应该增加,但是随着6月末贷款转换期,高炉不能停,否则影响贷款,而且近期亏损还没大到大规模的停产的地步,故减产不及预期,短期原料保持强劲,但随着形势的严峻,必然会影响对焦炭和铁矿石的需求,对其未来价格形成压力,对钢材价格是利好。

2.钢材库存情况

本周社会库存由持续下降转为本周出现了反弹,可能去库存结束,市场有资金在抄底,有可能出现低位补库周期。

综合分析:钢厂盈利情况继续变差,但是短期钢厂减产不及预期,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,短期需求保持良好,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前抄底补库库存,刺激价格反弹。

(二)焦煤

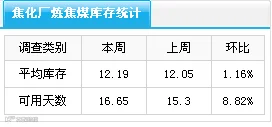

1. 炼焦煤库存情况

港口库存继续小幅减少, 煤矿库存大幅减少,焦化厂库存小幅增加,总体库存减少,利多炼焦煤价格。

2、现货情绪

整体市场情绪依旧不乐观。

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从6月11日的186.71万吨降至6月18日的187.27万吨,库存维持震荡,短期相对高位,利空焦炭价格。

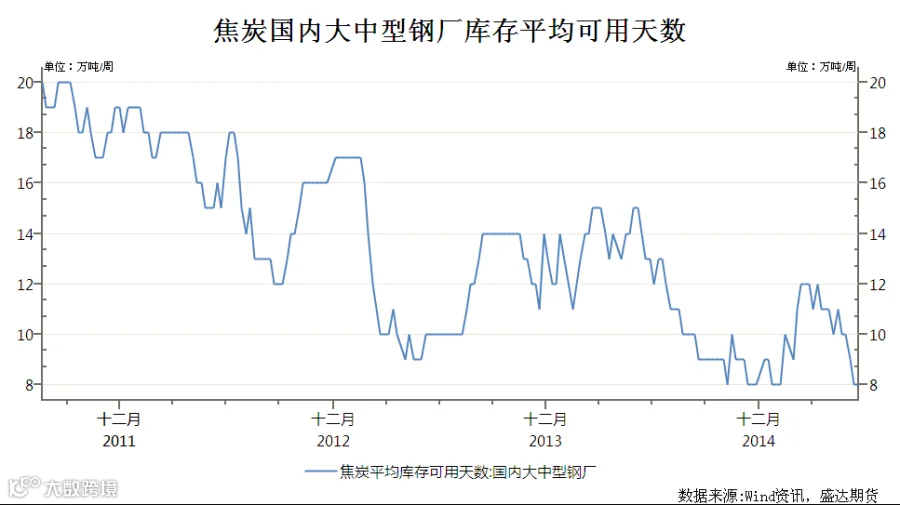

2.焦炭大中型钢厂可用天数

焦炭库存的可用天数维持8天,保持低位,利多焦炭价格。

行业面钢厂仍然在打压焦炭价格,但是库存已经减至历史低位,下方空间有限,受到与澳洲自贸协定的签约影响,未来零关税,市场前期可能故意延后采购,等待享受零关税,短期可能受到进口炼焦煤的冲击,炼焦煤价格的支撑作用转弱,焦炭价格有转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

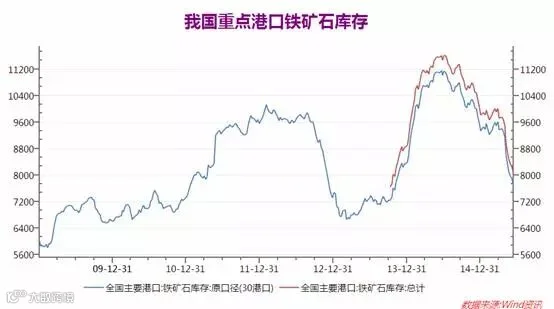

1.铁矿石港口库存,澳洲和巴西发货及到货情况

截至6月19日,本周Mysteel全国41个主要港口铁矿石库存全口径统计为7962(原口径7612),环比上周五统计数据降112,持续第九周下降,其中澳矿4069,巴西矿1322,贸易矿2453,球团317,精粉338,块矿976;日均疏港总量262.2,环比上周降6.5。铁矿石库存持续下降,现货坚挺,刺激近月1509合约拉涨。

截至6月19日,本周Mysteel全国41个主要港口铁矿石库存全口径统计为7962(原口径7612),环比上周五统计数据降112,持续第九周下降,其中澳矿4069,巴西矿1322,贸易矿2453,球团317,精粉338,块矿976;日均疏港总量262.2,环比上周降6.5。铁矿石库存持续下降,现货坚挺,刺激近月1509合约拉涨。

6.8-6.14铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2228.8,环比增322;其中澳洲1494.9增21.8;巴西733.9增300.2(单位:万吨)上周中国北方六大港口铁矿石到港量为868万吨,环比增22万吨。其中澳洲矿到港约为476.1万吨,巴西矿约为145.4万吨。除曹妃甸到港增加明显外,其余各港均维稳或小幅下降,因此整体到港量未有明显变化。上周澳洲港口铁矿石发货总量为1494.9万吨,环比增21.8万吨,但发往中国1165.5万吨,降46.3万吨。矿山方面,力拓、BHP和FMG发往中国量分别为410万吨、376.1万吨和339.8万吨。本周预计总发货量1467.9万吨。上周巴西铁矿石发货总量为733.9万吨,环比增300.2万吨。其中淡水河谷发货量619.3万吨,CSN发货量为50.1万吨,Samarco发货量为64.5万吨。港口恢复正常后发货量重回高位水平,本周预计总发货量将继续维持在714.9万吨左右。

2.进口铁矿石国内大中型钢厂可用天数

国内大中型钢厂进口铁矿石平均库存可用天数由上周的27天减至本周的26天,连续两周下跌,显示钢厂的补库需求可能告一段落,为应对未来减产可能开始去库存。

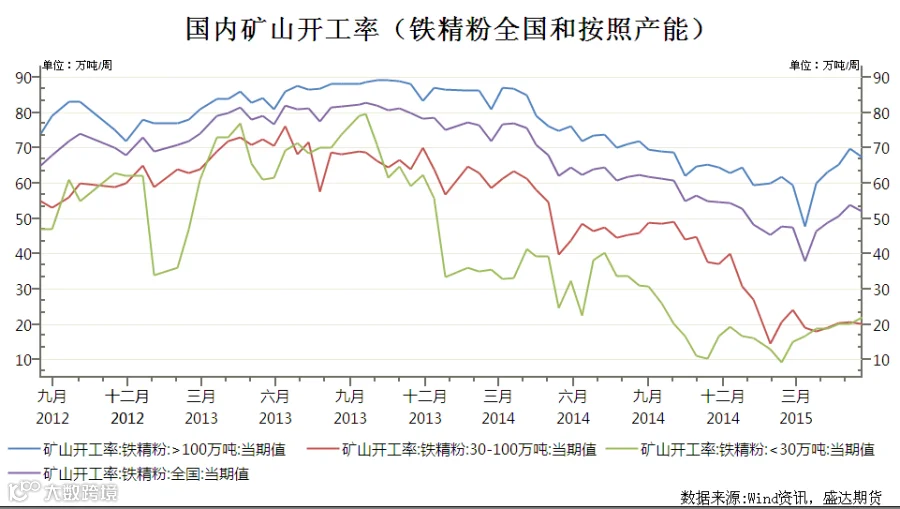

3.国内矿山开工情况

国内矿山开工率由跌转升,利多铁矿石价格。

港口铁矿石库存继续下降,支撑矿价,下周到货情况依然没有增加,重点需要关注钢厂对库存的态度(去库存、补库存还是维持不变),现在基本已经确定,在去库存,此时需要关注在钢厂去库存的情况下,港口库存是否有可能增加,如果增加量较多,可能对期货是极大的利空,但是如果港口库存还是下降,说明短期确实存在供应缺口,价格经过调整还要继续上涨。

产业链分析:

钢厂盈利情况继续变差,但是短期钢厂减产不及预期,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,短期需求保持良好,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前抄底补库库存,刺激价格反弹。

受到与澳洲自贸协定的签约影响,未来零关税,市场前期可能故意延后采购,等待享受零关税,短期可能受到进口炼焦煤的冲击,炼焦煤价格的支撑作用转弱,焦炭价格有转弱的迹象,但是已经处于绝对价格低位,大幅亏损情况下深跌的概率也较小,继续维持880-943之间底部震荡概率较大。

钢厂开工率预期下滑,提前去库存,对铁矿石的需求是极大的利空,但随着铁矿石价格反弹,即使暂时达到复产标准,由于未来铁矿石的需求不乐观的预期,压制国内外高成本矿山的复产开工,主流增产和非主流矿山减产存在时间上的不对称,极可能造成短期的供应缺口。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:日K线分析:MACDX形成看跌死叉,放量下跌缩量上涨,看跌,受到长期下降趋势线转化为的支撑线的支撑,最后两日形成的K线图形成向上价格跳空,看涨。其他技术指标不明朗。

本周技术指标涨跌互现,总体看跌。关注支撑位385、393、400、407、412、422、426和上方压力位434、444、447.5、454、460、470。

四、本周回顾、下周展望与操作建议

本周回顾:

本周铁矿石受到钢厂减产拖累大幅回落,铁矿石1509合约收于431.5。

下周展望:

综合钢厂预期减产,短期存在供应缺口,7、8月淡季、技术上总体看跌等因素,如果港口库存出现大幅上涨,价格将下跌,如果出现在钢厂减产的情况,库存还下降,说明短期缺口较大,价格将大幅上涨,现在关键得权衡钢厂减产量和短期供应缺口量的比较,以及市场情绪,在没有分出胜负之前维持震荡思路。

操作建议:

铁矿石I1509 |

|

下周展望 |

高位宽幅震荡 |

操作策略 |

高抛低吸 |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828