摘 要

继前两周玻璃盘面表现偏强的情况下,不少玻璃生产企业有点火的计划,有些甚至直接点火试窑,争取在销售旺季之前能保证稳定生产,在下游房地产没有实质性转好的情况下,此举进一步加深了供需矛盾。我们认为,玻璃下周的走势仍然在区间910至950震荡为主。

一、中国玻璃指数

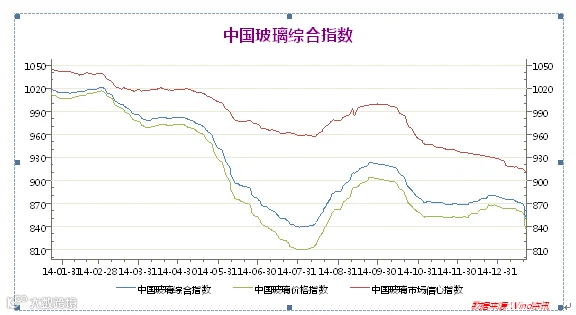

2015年6月19日中国玻璃综合指数824.5点,环比上涨-8.62点;中国玻璃价格指数811.73点,环比上涨-9.32点;中国玻璃信心指数875.56点,环比上涨-5.83点。本周现货表现不佳,产能继续增加,供需矛盾进一步增加。

图表1:中国玻璃指数

图表2:玻璃各指数

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM浮法白玻璃价格变化表

图表表明,除个别地区外,其他地方价格持僵持为主。

图表4:国内主要城市5MM浮法白玻璃价格变化表

三、行业消息面:

目前看房地产数据中,新开工面积的持续减少和房地产商政策的转变造成对玻璃的需求大范围减弱。另外从近两个月的数据看,汽车玻璃的需求量同比也在减少。

我国房地产市场已经从过去总体偏紧、部分地区过紧,发展到今天总体偏松、部分地区过剩的情况,很难出现2009年那样的楼市暴涨。即便是北上广深等供应偏紧的一线城市,也有限购政策在控制需求规模,从而有利于抑制楼市过快上涨。去年以来,我国楼市首次出现市场自发的深度调整,告别了单边上涨的局面,出现了分化格局。一线和部分二线城市尽管房价与成交量有所微降,但调整幅度有限。反观三四线城市,出现了房价较大幅度的下调,其住宅成交量、成交面积大幅跳水,甚至出现交易几乎停滞的情况。

四、玻璃主力合约近一周走势图:

图表5:主力合约走势图

从技术上看,09合约程空头排列,MADC高位快线下穿慢线,本周玻璃在连续走跌,上方阻力965,下方支撑910,预计下周震荡偏弱为主。

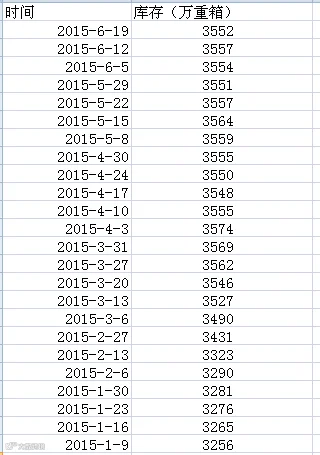

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体减少5万重箱。目前玻璃库存量为:3552重箱。从数据上看,玻璃行业的库存压力还是巨大。

六、玻璃下游及出口情况:

图表7:出口情况

2015年3月出口同比增加5.2%(与同期相比↓57.49%);1-3月累计同比增速10.6%(与同期相比↓9.5%)。

2015年1-3月销售面积同增-9.2%(与同期相比↓5.4%)、新开工面积-18.4%(与同期相比↑6.8%)、施工面积6.8%(与同期相比↓7.4%)、竣工面积-8.2%(与同期相比↓3.3%)。

七、后市展望

综上所述,玻璃供需矛盾仍然存在,产能继续增加,操作上,建议逢高做空。

FG1509 |

|

下周展望 |

在区间910-960之间震荡 |

操作策略 |

逢空做空 |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828