国内:

MSCI明晟公司公布2015年全球市场分类评审结果,称中国A股处在纳入其全球基准指数的轨道上,将与中国证监会组建工作组处理阻碍A股纳入的遗留问题

一旦市场准入等遗留问题解决后,就可能宣布将中国A股纳入MSCI新兴市场指数,宣布的时间或不在常规的年度评估时间范围内

国际:

美国经济数据: 4月批发库存环比增长0.4%,预期为0.2%; 4月职位空缺增至537.6万,创逾14年高点

美国第二季度追踪GDP增长预期获高盛自2.7%上调至2.8%;获巴克莱自2.8%上调至2.9%

希腊未具名官员称,希腊已经提交了包括预算目标和债务可持续性建议在内的新方案

欧盟官员表示,希腊最新的预算方案不能满足希腊总理齐普拉斯与债权人上周达成一致的内容

欧元集团主席Dijsselbloem:讨论希腊债务展期还为时太早

日本财务省前外汇负责人渡边博史表示,日元接近“可容忍区间”的边缘,即便美联储加息,今年日元/美元也不太可能贬至130日元

日本大藏省原事务次官榊原英资表示,未来10-15年,日本必须将其消费税提高至与欧洲大约20%一致的水平来避开财政危机

证券:

美国股市收盘基本持平,之前跌至两个月低点;债券收益率攀升带动银行股上涨,而航空股拖累运输类股,且科技股也下跌

标普500指数基本持平,报2080.15点

道琼斯工业平均指数基本持平,报17764.04点

纳斯达克综合指数下跌0.2%,报5013.867点

罗素2000指数下跌0.3%,报1249.658点

彭博在美上市中资股指数下跌0.9%,报134.88点

500彩票网大涨7.3%,获得清华紫光1.24亿美元投资

欧洲股市连续第六天收低,创下今年最长连跌周期,医疗保健和电信股领跌

斯托克欧洲600指数下跌0.4%,报383.87点

英国富时100指数下跌0.5%,报6753.8点

德国DAX指数下跌0.6%,报11001.29点

雅典证交所综合指数上涨0.6%,报769.37点

外汇:

纽约汇市:美元抹去上周就业数据公布之后的所有上涨,投资者在权衡美联储何时会加息

彭博美元即期汇率指数跌0.05%

美元/日元跌0.12%,报124.34日元

欧元/美元跌0.07%,报1.1283美元

欧元/日元跌0.2%,报140.29日元

上午7:50:日本4月机械订单环比和同比

上午7:50:日本5月生产者价格环比和同比

下午2:00:中国汽车工业协会公布汽车销售数据

下午4:30:英国4月工业产值及制造业产值环比和同比

晚上7:00:美国上周MBA抵押贷款申请指数

10-15日:中国5月新增人民币贷款、货币供应量和社会融资规模

11日凌晨2:00:美国5月预算报告

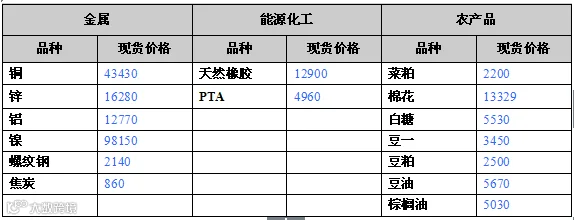

品种 |

盛达点评 |

贵金属 |

隔夜美国COMEX 8月黄金期货价格收盘上涨4美元,涨幅0.3%,报1177.60美元/盎司。昨晚美国公布的美国4月JOLTS职位空缺创历史新高,小幅提振美元,随后回吐涨幅,美盘整体成下降行情,支撑黄金。短期内受美元技术性回调,加之全球部分地方地缘政治影响,黄金探底回升,呈底部震荡行情。操作上:建议轻仓做多,目标位至240附近。 |

股指 |

近期市场大方向将继续呈现振荡向上的格局,但蓝筹启动后指数波动亦将同步放大。分品种而言,虽然近期大小市值品种风格有所切换,但我们依旧看好处于改革转型风口的中证500期指,也较为看好受益于国企改革推动的上证50期指。 |

铜 |

周二伦铜小幅收涨。技术上,伦铜上行动能尚且不足,大幅上涨可能较小,短期料为震荡偏强走势,压力位6100,支撑5900。 |

锌 |

伦锌连续两颗十字星后昨日小幅反弹,但图形上看对应沪期锌主力16550-16600一带有压力,从持仓和成交量上考虑,靠近压力线附近可以轻仓试空,止损在1.67万。今料沪期锌运行区间16500-16350,日内逢高空为主。 |

铝 |

隔夜伦铝冲高回落,走势较其它金属仍相对较弱,伦铝连续十个交易日在1730美元稍上方横盘,近日或出方向,耐心等待。今料沪期铝1.29-1.3万运行,日内操作意义不大。 |

镍 |

受益于近期欧洲PMI与美国非农数据较好表现以及美元的回落,镍价有所回升,但镍需求的重心还是在亚洲地区,由于中国等亚洲国家经济数据糟糕,镍需求难以得到性的提振,镍价中期来看,不具备上涨动能,隔夜伦镍收盘于13370美元,小幅下挫20美元。前天走势呈现倒“V”字形走势,以及成交量和持仓量均有所增加,显示空方力量有所抬升,料将后市震荡甚至下行的概率较大,操盘建议以观望为主。 |

螺纹钢 |

隔夜宏观平静。昨日现货市场延续往日低迷,但心态发生分歧,主要在于下游库存有限,继续降价意愿不强;同时南方等多地钢厂联合限价销售。隔夜螺纹延续震荡,收于2344,与日内结算价持平;连续多日的缩量震荡暗示市场正在酝酿新的方向;当前市场预期已经发生明显变化,市场有望迎来新的一轮钢材的需求;同时,钢厂减产与增产都将对钢价形成挺价效应。操作上,2300-2350间多头持有。 |

焦炭 |

隔夜宏观:美元小跌,原油大涨,MSCI暂未将A股纳入新兴市场指数,仍有重要问题待解决,焦炭1509合约开于914,震荡收于914.5,处于底部震荡阶段,轻仓高抛低吸,谨慎操作。 |

天然橡胶 |

天胶主力14200至14600区间震荡,但在14200支撑较强。操作上,建议轻仓短线区间操作,如14100,14200附近多单入场。目前天胶走势不太明朗,观望为主。 |

PTA |

今天油价大幅冲高,前期由于PX坚挺和海南逸盛减产的双重利好下,PTA大幅反弹,下游需求平稳,淡季现象不明显,后期PTA已经没有继续推涨的动力,空单继续逢高沽空。 |

LLDPE |

近期石化库存平稳,供应压力暂不明显,但目前终端工厂开工率有所下降,对于原料需求量相对减少,导致商家出货不畅。再加上石化延续降价销售,业者对后市信心不足,看空心态明显。在缺乏利好因素支撑下,预计国内PE市场或将延续跌势。 |

白糖 |

洲际交易所(ICE)原糖期货周二下跌,此前数据显示巴西加工厂的甘蔗压榨量高于预期。7月原糖期货收低0.09美分,或0.7%,报每磅12.07美分。郑糖今日将重点考察5650压力线,短期内仍将保持震荡观点,操作上建议依靠5650逢高做空为主。 |

棉花 |

洲际交易所(ICE)期棉周二小涨,因基金继续展期多头仓位,且投资人预计美国农业部(USDA)在其月度全球农产品供需预估报告中可能上调美国棉花出口预估,遂回补空头。交投最活跃的12月期棉合约收涨0.03美分,报每磅65.37美分,盘中交易区间为65.15-65.95美分。郑棉短期内在13000下方不建议追空。长线可适当布局多单,等待消费恢复,基本面并未转好。 |

大豆 |

美豆持续上涨,7月合约收涨0.76%,攀升至三周高位。大连大豆横盘震荡,9月合约收涨0.42%。现货价格稳定,贸易清淡,目前国产豆维持震荡走势,9月支撑位4200元/吨。 |

豆粕 |

美豆播种进度低于五年均值,密苏里和堪萨斯州因降水,大豆播种率低于三分之一支撑美豆反弹,交易员亦调整头寸静待USDA报告。大连豆粕表现相对疲弱,9月合约收盘略涨0.63%,因进口豆供给巨大压制价格。建议暂时观望,9月区间2500-2600元/吨。 |

豆油 |

美原油7月合约收涨3.44%,但美豆油走势疲弱,7月合约收跌0.5%。大连豆油弱势下行,9月合约收跌0.73%,因现货价格下跌,底价刺激成交明显好转。市场预计USDA报告利多豆油,今日可短线买入。9月支撑5700元/吨。 |

棕榈油 |

马来棕榈油低开高走,基准8月合约收跌0.69%。大连棕榈油受临池豆油影响下跌,1月合约收跌1.57%,主力减仓静待MPOB报告指引。昨日现货价格下跌100元/吨,底价刺激买家逢低补库,成交明显好转。预计报告利多,今日可短线买入,1月支撑位5200元/吨。 |

菜粕 |

RM1509夜盘走高,收2113元/吨,涨0.52%。昨日菜粕现货报价较基本持平,沿海地区共成交300吨。油厂开机率重回50%以上,豆菜粕价差缩小,且受进口DDGS的冲击,供需求端对菜粕利多不足。短期菜粕将继续震荡,谨慎操作。 |

―――――――――――――

以上所有资料,仅供参考

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828