摘 要

本周油价由于美国库存持续减少持续反弹,PTA虽然行业偏弱,但是在成本抬升的基础上,PTA价格持续上升,目前原油已经到了瓶颈,后期上涨空间有限,但是成本仍支撑较强,后期维持震荡格局,关注希腊问题进展是否会造成系统性风险。

一、产业链分析

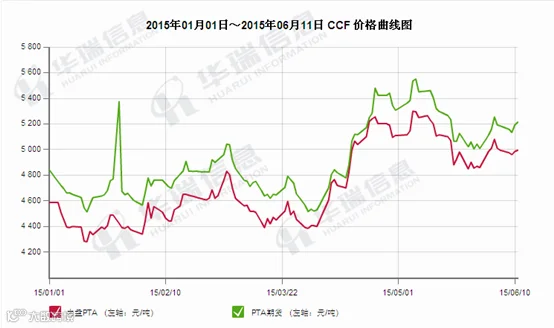

现货市场回顾——大幅上涨

本周 PTA 价格多震荡整理为主,重心持稳。本周初,由于欧佩克维持产量配额不变且中国原油进口量下降的影响,油价小幅下跌,对下游 PX及 PTA 形成拖累, PTA 价格小幅下跌。然而随后美国原油库存连续六周下降加之美国钻井数量继续下降,油价大幅反弹,加之 PX 价格表现强势, PTA 成本端偏强带动PTA 价格走高,但是由于下游聚酯开工存在下调预期以及对现货采购需求偏低, PTA 价格的上涨缺少下游买盘支撑。加之下游产品利润恶化,部分聚酯工厂资金偏紧而出售原料,进一步对 PTA 现货价格形成压制, PTA 价格反弹幅度有限。

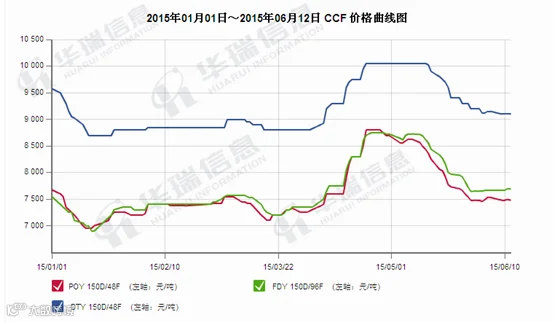

二、聚酯动态——下游价格上涨明显

本周江浙涤纶长丝市场价格小幅收高。截至周四,POY150D/48F、 DTY150D/48F、FDY150D/96F 周均价分别在7560 元/吨、 9200 元/吨、 7710 元/吨,较前一报告周期环比上涨 0.00%~0.27%。欧美原油期货连续上涨, WTI 涨至 2014 年 12 月 9 日以来最高,聚酯原料 PTA、 MEG 市场价格上涨,聚酯生产成本较上周上升。同时,原油的上涨也刺激加弹、织造企业采购积极性,周三时聚酯工厂产销普遍攀升至 100%-200%。在成本、产销双因素作用下,聚酯工厂报价止跌反弹,实际成交价格重心小幅上移。

三、上游PX——逐步企稳

本周亚洲异构二甲苯市场价格延续弱势下行走势。截至 6 月 11 日(周三)收盘, FOB 韩国市场主流参考商谈在 810—811 美元/吨,周内收盘均价在 810.5 美元/吨,较上周收盘均价( 823.5 美元/吨)下跌 1.58%; CFR台湾市场参考商谈在 836—837 美元/吨,周内收盘均价在 836.5 美元/吨,较上周收盘均价( 842.5 美元/吨)下跌 0.71%。碍于近期需求面延续疲软,交投面延续僵持氛围。

四、技术分析

本周PTA主力1509周线上看本周是PTA冲高回落。PTA头顶肩明显,后期下跌的概率较大。后期关注5050的支撑和5100位置的压力。

五、下周行情展望

原油:本周原油价格在下探之后,再度上涨。我们从当前原油的走势情况看,市场主要是受两个方面的指引。一个是原油的基本面因素,一个是美元的因素。从基本面看, OPEC 原油产量会议维持产量不变,但我们从 OPEC 一贯的作风看, OPEC 产油国肯定会在 3000 万桶的产量配额上继续增加。而随着原油价格的上涨,各产油国为了加快占领市场份额,进一步增产是势在必行。从美国情况看,尽管美国原油库存连续 6 周下降,但原油的产量也在增加。 EIA 数据显示,美国 5 月原油日均产量达到 960 万桶左右,创下 43 年以来新高。虽然, 6 月第一周钻井平台数量下降到 642 个,已经是连续 26 周的下降。但我们看到,原油价格已经在 60 美元/桶一线的价格震荡很长时间,油价下行的空间不大,这也给了原油生产一个较为积极的信号。从基本面看,美国夏季汽油需求高峰期当头,市场对原油供应会维持高位。从美元指数看,尽管我们对美元中长期还是维持看涨。但目前来看,美元近期弱势的格局还将持续。首先,虽然美国非农就业数据好转,但消费数据却并不乐观,这或对美元形成一定的压力;其次,美国总统奥巴马已表现出对美元上涨的担忧;而希腊问题解决存向好的迹象,欧元走强将对美元形成压力。近期来看,原油仍具备上涨的动力,原油需求增加,还有美元的走软将对其形成支撑,但原油能的增加将抑制其涨幅。

石脑油:据卓创了解,近日 7 月丙烷与日本 7 月石脑油价差为-85 美元/吨,受其裂解利润催促,亚洲客户可能会更多的使用液化石油气替代石脑油。此外,台湾台塑石化于近期关闭了其 70 万吨的裂解装置进行约 45 天的检修,预计需求将会减缓。不过亚洲市场汽油需求强劲,印度受炼厂检修影响,近期亦在持续采购汽油。卓创预计,尽管基本面低迷迹象并未消散,但国际原油及汽油市场可能会在一定程度上支撑亚洲外盘,短期内亚洲石脑油或将稳中上行。

MX:预计下周,临近传统销售淡季背景下,亚洲异构二甲苯市场买盘气氛或将持续平淡,市价延续震荡整理走势。 受原油期货震荡影响,预计下周亚洲异构二甲苯或将延续整理运行走势。

PTA:虽然近期国际油价及原料 PX 表现强势,但是原油产量稳中增加仍是不争的事实,加之 PX 检修装置按计划重启中,而短期内 PTA 开工存在稳中小幅下调预期, PX 供给较前期相对宽松。另外下游聚酯产销未有改善预期,且开工预期继续下调, PTA 需求偏弱。综上预期短期内 PTA 价格仍震荡偏弱为主,但是考虑到零星 PTA 供应商存在挺市行为,料PTA 价格下行空间有限。

MEG:本周国际原油价格震荡反弹,目前市场人士对原油中长期预判乐观,但上冲至目前 61 元/桶附近的高位之后短期内原油市场亦面临震荡回调的压力。而从乙二醇基本面上看,下周开始受到货周期的影响,港口库存仍有反弹增多的可能;而聚酯下游层面开工保持缓慢降低的姿态且产销层面预期平淡,近期聚酯工厂成品库存仍有增加的可能。库存增加的预期与下游聚酯层面表现的平淡充斥下,预计下周乙二醇市场反弹受阻,或有震荡回调整理的可能。

六、操作建议

PTA1509 |

|

下周预测 |

震荡下行 |

操作建议 |

震荡操作 |