摘 要

虽本周公布的部分经济指标(CPI、固定资产投资)暗示下行的压力依旧存在,但数据雨整体表明经济运行的宏观环境在好转,其中地产市场复苏最快。产业链上,钢厂、贸易商挺价和成本支撑都决定了钢价下行的空间非常小;总体来讲,宏观和产业链都给予钢价复苏提供了较好的契机。

一、宏观分析

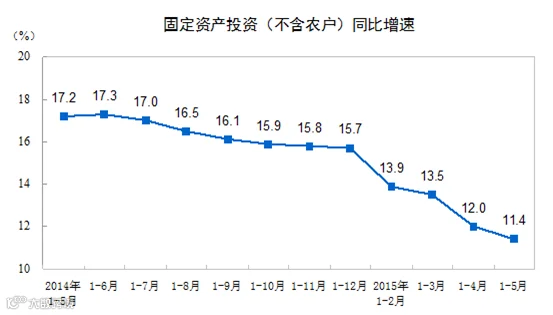

(一)固定资产投资继续下滑 内部需求持续低迷

2015年1-5月份,全国固定资产投资(不含农户)171245亿元,同比名义增长11.4%,增速比1-4月份回落0.6个百分点。

解读:虽然1-5月份同比增速下滑,但降幅放(5月份固定资产投资(不含农户)环比4月增长0.86%)。当前稳增长依旧是第一要务,从政府不断批复基建项目和加快PPP项目可以预测,投资企稳的迹象逐渐增加。

从施工和新开工项目情况看,1-5月份,施工项目计划总投资691585亿元,同比增长4.9%,增速比1-4月份回落0.5个百分点;新开工项目计划总投资134787亿元,增长0.5%,增速提高0.3个百分点。

解读:当前投资增速下滑的主要原因在于经济下行造成财政紧缩,从到位资金情况可以发现迹象:1-5月份增速比还比1-4月份回落0.5个百分点。当前银行剩余资金较多,将该部分资金引入实体企业是未来政府工作的重点。

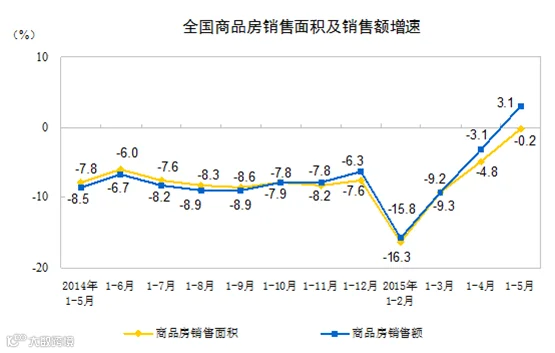

(二)房产销售继续火爆 地产投资企稳迹象增加

1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。其中,住宅销售面积同比持平。

投资上,1-5月份全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

解读:地产投资下滑是去库存的必然要求。伴随房产市场销售的持续火爆和去库存的加快(5月末,商品房待售面积65666万平方米,比4月末减少15万平方米。其中,住宅待售面积减少121万平方米),同时销售的好转也改善了地产商的资金状况,预计地产投资逐渐企稳。

宏观总结:投资下滑趋势不变和“流动性陷阱”暗示经济下行的压力依旧较大。但从公布的数据来看,经济呈现企稳的继续逐渐增加。同时,笔者预计在宽松的货币政策下,地产去库存的速度会继续保持高速,中国“内需”不足的状况有望得到缓解。

二、产业链分析

(一)产业链动态汇总

中钢协: 5月下旬会员钢铁企业粗钢日产量169.97万吨,旬环比下降2.62%。统一口径下,5月下旬会员钢铁企业粗钢日产量预估值176.64万吨,旬环比下降2.21%。5月下旬末,会员钢铁企业钢材库存量1582.94万吨,较上一旬末下降4.45%,较上月同期增长5.79%。

解读:粗钢日均产量的下滑主要有两大 原因:一是下游需求弱,二是原料价格高,钢厂倒挂严重;去库存是钢厂近期的主要任务。

现货市场挺价意愿增强:6月10日,山西区域钢厂联合涨价20 ;晋钢、黎城太行、建邦、新金山钢铁统一上调20 ;南方三大钢厂开始限价销售,不再降价;重庆地区也呼吁现货提价30;山东莱钢建筑钢材轧线全线停产。

解读:市场挺价的主要原因在于钢厂倒挂严重。钢坯生产吨钢亏损逼近100元;上海市场螺纹成品材吨钢亏损200元以上;保价成为钢厂迫不得已的举动。

钢材出口增加 矿石进口减少: 5月我国出口钢材920万吨,较上月增加66万吨,同比增长14.0%;1-5月我国累计出口钢材4352万吨,同比增长28.2%。5月我国进口铁矿砂及其精矿7087万吨,较上月减少934万吨,同比下降8.4%;1-5月我国累计进口铁矿砂及其精矿37807万吨,同比下降1.1%。

解读:出口的增加得益于中国的价格优势和钢厂不断的市场拓展,价格优势还将存在,全年有望破一亿吨;上月,进口矿的下滑,钢厂开工较高,这是造成港口库存下滑的原因。

(二)本周库存下滑 下行趋势未变

本周全国41个主要港口铁矿石库存全口径统计为8074万吨,环比上周五统计数据降199万吨,持续第八周下降。较前期高点累计下近3200万吨。

下周情况如何?下降的可能性非常大。鉴于巴西到中国需要45天,澳洲14天,由于时间差可以提前计算出下周的实际到港量;若按港口最低疏港量260万吨/天计算,下周库存还将下滑65万吨;若实际疏港量超过260,理论库存减少数量还将加大(理论库存变动=中国到岸总量-日均实际输港量*7)

日期 |

中国到岸总量 |

日均实际输港量 |

理论库存变动 |

实际库存变动 |

6月21日 |

1755 |

260 |

-65 |

|

6月14日 |

1725 |

268.7 |

-156 |

-199 |

6月7日 |

1454 |

261.2 |

-375 |

-58 |

5月31日 |

2054 |

262 |

222 |

-161 |

5月24日 |

1720 |

266 |

-139 |

-164 |

5月17日 |

1989 |

271 |

94 |

-335 |

5月10日 |

1768 |

272 |

-134 |

-516 |

5月3日 |

1879 |

276 |

-50 |

-221 |

4月26日 |

1707 |

273 |

-202 |

-42 |

4月19日 |

1645 |

266 |

-220 |

21 |

4月12日 |

1649 |

254 |

-130 |

31 |

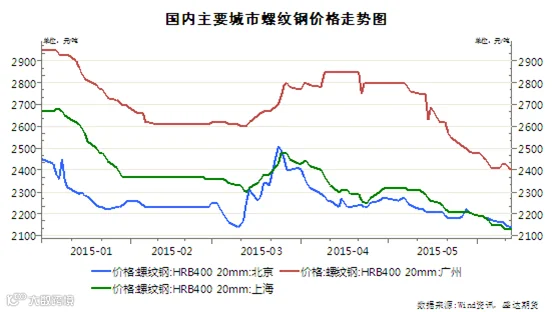

(三)钢厂持续扩大 螺纹下行空间有限

截至6月12日,上海钢价周环比下滑20元至2130元/吨,北京钢价周环比下滑30元至2140元/吨;广州钢价周环比持稳在2410元/吨。从本周降幅来看,幅度远小于前两周的跌幅;其中广州地区提价效果已经显现。

虽然笔者将未来需求的预期提高,但本周现货市场的需求并未有太大变动。价格跌幅的放缓在一定程度上归因与钢厂的限产保价,长期的走势还要关注需求的启动。

产业链小结:原料支撑走强,钢厂挺价意愿增加,现货库存底部,一切都在静待需求的回暖。预计现货钢价企稳将是市场上行的信号。

三、技术分析

螺纹钢主力合约1510日线走势

本周螺纹继续与矿石分道扬镳,下破收敛三角形。虽技术上暗示钢价或将下滑,但基本面并不支撑下滑。预计钢价短期下破后还将上行。

四、下周展望与操作建议

下周展望:下周国内暂无重大宏观动向,鉴于矿石库存继续下滑和下游需求的温和复苏,预计钢价将逐渐企稳。

操作建议:

螺纹钢1510 |

|

下周展望 |

止跌企稳 |

操作策略 |

2300以下做多 |