国内:

上证综指周四创逾四个月来最大跌幅后,彭博汇总分析师观点显示暴跌未改变牛市共识

新华网发表新闻分析称,中期牛市格局不变;适度调整有利A股市场健康,有利牛市走得更稳更长

中央汇金周四公告证实了近期在二级市场减持了中国大型国有银行的A股股份

国际:

美国周五将公布第一季度GDP环比折合年率数据,料从初报的增长0.2%修正为下降0.9%,这将是经济衰退结束以来第三次萎缩

上周首次申领失业救济人数增加7,000人,至28.2万人,连续第12周保持在30万人以下

4月二手住宅签约量环比增长3.4%,达到九年高点并高于分析师预期

彭博消费者舒适度指数上周跌至六个月低点,显示美国消费者信心连续第七周下降

圣路易斯联储行长James Bullard(无投票权)称,美联储的基本预期是在今年加息,延迟加息或有引发资产价格泡沫的风险;通胀率将重返美联储2%的目标,预计失业率未来6-8个月降至4%左右

旧金山联邦储备长John Williams(有投票权):美联储可能在今年晚些时候加息

证券:

美国股市收低,基准指数仍接近创纪录高点。周五公布的数据料显示第一季度经济陷入萎缩,同时投资者关注希腊谈判进展

标普500指数下跌0.1%,报2120.79点

道琼斯工业平均指数下跌0.2%,报18126.12点

纳斯达克综合指数下跌0.2%,报5097.977点

罗素2000指数下跌0.1%,报1253.098点

彭博在美上市中资股指数下跌1.5%,报132.17点

当当大跌15%,该公司季度意外亏损

欧洲股市五日来第四天收低,市场担心在希腊下周需要偿付IMF债务之前,该国无法与债权人达成协议

斯托克欧洲600指数下跌0.5%,报406.83点

英国富时100指数上涨0.1%,报7040.92点

德国DAX指数下跌0.8%,报11677.57点

外汇:

纽约汇市:日元兑美元贬至12年来最弱水平,市场认为日美货币政策将进一步分化

美元/日元升0.23%,报123.95日元

欧元/美元升0.41%,报1.0949美元

欧元/日元升0.65%,报135.71日元

上午7:30:日本4月失业率及工作岗位与申请人数比率

上午7:30:日本4月全国消费价格和5月东京消费价格同比

上午7:50:日本4月工业产值初值

下午1:00:日本4月新宅开工和建筑订单同比

下午2:00:德国4月零售销售环比和同比

下午4:00:欧元区4月货币供应

晚上8:30:美国第一季度GDP环比折合年率

晚上8:30:美国第一季度个人消费

晚上8:30:美国第一季度GDP平减指数

晚上8:30:美国第一季度个人消费核心价格环比

晚上10:00:美国5月密歇根大学消费者信心指数终值

晚上8:30:美国玉米、棉花、大豆、豆粕、豆油、小麦净出口销售

品种 |

盛达点评 |

贵金属 |

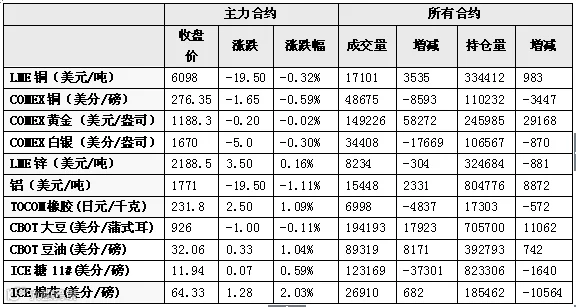

隔夜美国COMEX 6月黄金期货价格收盘上涨2.50美元,涨幅0.2%,报1188.10美元盎司。昨晚美国公布的周首申失业金人数尽管小幅高于预期,但仍处于历史地位,黄金现涨后跌,随后公布的4月成屋签约销售超预期 创九年新高,黄金下挫至日内最低1180.68美元/盎司,随后反弹,亚盘开盘交投于1188.80附近。近期黄金有下跌企稳迹象,短期操作谨慎为主,可轻仓做空。 |

股指 |

随着指数快速上涨,市场整固需求也在逐步加大。大盘连续大涨后,短线严重超买,有调整需要,并且大盘短期巨大的涨幅也让上行动力有所衰竭,大盘短期或将以震荡整理为主。建议谨慎操作。 |

铜 |

美元高位歇脚,伦铜则跌势缓和,6100一线仍有反复,中期走势恶化风险仍未解除,等待进一步明朗,操作上建议谨慎。 |

锌 |

预期美联储加息延迟,美元走弱助推市场买涨热情,隔夜伦锌升2%以上,短期转涨迹象渐明朗,今料沪锌补涨百元,商家可轻仓少买。 |

铝 |

美元指数持续坚挺,近期沪铝随着伦铝持续走弱,下方万三整数关卡支撑尚需考验,我们预计铝市旺季已逐步走弱,沪铝近期反弹上涨动能明显不足,后市沪铝料延续弱势震荡格局。 |

螺纹钢 |

隔夜宏观表现平静。现货市场上,周一成交放量以后,接连成交量下滑使得商家心态出现变化,降价和强撑左右为难,但均没提价动力。当前,矿价长期的下行周期和短期的库存下滑形成对冲,震荡格局延续。隔夜螺纹维持震荡,收于2345,跌幅0.59%。技术上,螺纹走出收敛三角形,正在酝酿新的方向,笔者预计还将下行;操作上建议2350-2400区间内空单持有。 |

焦炭 |

隔夜宏观:传言中央定向正回购,美元冲高回落,原油急跌之后反弹收于日内高点,焦炭1509合约开于913.5,之后下行,震荡收于912,处于底部震荡阶段,轻仓高抛低吸,谨慎操作。 |

天然橡胶 |

天胶夜盘继续反弹,收于14615;现货方面,上海全乳胶上涨200,至13100.操作上仍旧建议逢低做多,跌破14000止损。 |

PTA |

PTA昨日高开后整日宽幅震荡,油价短期内继续大幅上涨可能性不大,基本面维持弱势。后期由于需求减弱,PX据了解有一条线200万吨近期投产,后期成本价格支持减弱,操作逢高沽空。 |

LLDPE |

美元汇率增强,市场担心美国页岩油生产商在当前油价有利可图,市场仍然供应过剩,国际油价回跌。线性期货自昨日午后起走软,挫伤市场交投气氛,商家随行就市让利促进成交。建议空单持有。 |

白糖 |

原糖期货周三延续跌势,触及逾六年最低,因最大甘蔗种植国巴西雷亚尔走软,使本已因库存庞大且不断增加而走疲的原糖市场雪上加霜。ICE 7月原糖期货收跌0.21美分,或1.7%,报每磅11.87美分,盘中跌至2009年1月以来最低11.83美分。交易所数据显示,周二未平仓合约连升第七日,至891,727手,为4月13日以来最高。郑糖日内波幅大,短期继续保持震荡观点. |

棉花 |

洲际交易所(ICE)期棉周四录得4月24日以来最大单日涨幅,因美元指数结束四日连涨走低,重压棉花等以美元计价商品。ICE-7月期棉合约收涨1.28美分,或2%,报每磅64.33美分。盘中交易区间在63.03-64.54美分。郑棉短期内在13000下方不建议追空。长线可适当布局多单,等待消费恢复,基本面并未转好。 |

大豆 |

美豆下跌,因技术性卖盘及新作丰产预期打压价格,7月合约收跌0.11%。大连大豆持续震荡,9月合约收盘略涨0.21%。现货价格稳定,农民惜售及销区处于消费淡季以致现货贸易清淡。目前国产豆维持震荡偏空走势,9月阻力位4460元/吨。 |

豆粕 |

美豆因技术性卖盘及空头氛围承压下跌,大连豆粕持续震荡,9月合约收于小十字星,收涨0.87%。现货价格持续下跌,整体仍处于偏空氛围,目前技术性反弹,后期仍为下跌趋势。空单继续持有或逢高加仓,9月目前关注2500元/吨支撑情况。 |

豆油 |

美原油7月合约收涨0.3%,美豆油7月收涨1.04%。大连豆油走势较为震荡,9月合约收跌0.14%,交投不活跃。昨日现货价格跟盘下跌且成交非常清淡,打击多头积极性。但目前豆油基本面仍支撑上涨,目前震荡整理,多单可伺机逢低逐步建仓。9月合约支撑位5700元/吨。 |

棕榈油 |

周四马盘棕榈油强势上涨,基准8月合约收涨1.38%,带动大连棕榈油持续上涨,9月收涨1.14%。现货价格跟盘上涨50-100元/吨,但成交非常清淡。商业库存持续低迷,但后续供给逐步回升,不宜过分追涨,多单应适度获利离场。9月支撑位5030元/吨。 |

菜粕 |

菜粕1509昨日迎来反弹,收2080元/吨,涨0.78%。现货方面,华南地区菜粕报价区间为1960-2100元/吨,全国共成交900吨。油菜籽月底和六月初集中到港,豆菜粕价差缩小,且受进口DDGS的冲击,供需端对菜粕利多不足。经过前期连续下跌,短期下跌空间有限,可逢低做多。 |

―――――――――――――