摘 要

本周黑色产业链价格下滑的主要还是受固定资产投资和房地产投资数据下滑的影响。尽管本周矿石库存继续下降,但市场对铁矿石供过于求的预期未变;且高炉开工依旧较高,成品材供应压力持续,而下游需求也持续低迷。钢价的整体形势依旧是上涨难下跌易。

一、宏观分析

(一)投资数据深度剖析

1、国家统计局最新数据显示:2015年1-4月份,全国固定资产投资(不含农户)119979亿元,同比名义增长12.0%,增速比1-3月份回落1.5个百分点,回落速度加快了1.1个百分点。

解读:虽然基建投资增速下滑速度并不明显,但房地产投资及其他行业投资增速放缓,整体投资增速被迫拉低。基建并不能消除房地产投资放缓带来的钢材供应过剩。

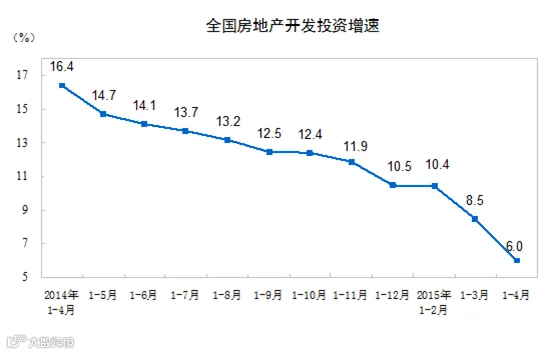

2、2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。下滑速度比1-3月加快0.6个百分点。

解读:只有“降低投资”与“商品房去库存”同时进行,日益上涨的商品房库存才能受到明显遏制。而当前的节奏是:今年新增商品房供应比去年还多达到2亿平方米,库存还在增加,去库存还要加快才能降低当前的商品房库存。

深度解析

1、1-4月份,东部地区房地产开发投资14109亿元,同比增长6.6%,增速比1-3月份回落2.9个百分点;解析:该数据与华东的钢材市的疲软很“匹配”。

2、1-4月份,房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。解析:虽新屋开工跌幅收窄,但幅度很小。可知地产用钢正在不断减少。

3、1-4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。解析: 根据公开数据可得知,4月商品房销售面积为8131万平方米,3月为9490万平方米。为什么销售面积下滑而同比跌幅收窄,原因在于去年4月商品房销售数据低。但必须意识到的现象是:4月商品房销售数据不如三月。

4、4月末,商品房待售面积65681万平方米,比3月末增加682万平方米。解析:库存增加原因有二,其一,新增商品房供应面积加大;其二、三月销售面积环比下滑。

二、产业链分析

(一)Atlas复产 下半年供应压力较大

15日,Atlas宣布其三个矿区 Abydos、Wodgina和Mt Webber将陆续全部复产,1400-1500万吨年产量目标有望实现。目前Abydos矿区已全部复产,Wodgina矿区将于下周复产,两个矿区铁矿产量约900多万吨, 其Mt Webber矿区预计于3季度再度出口铁矿,海运量将达600万吨。

下半年Royal Hill矿山即将建成投产,全年铁矿石供过于求的格局未变。

(二)库存延续下滑 矿价上行

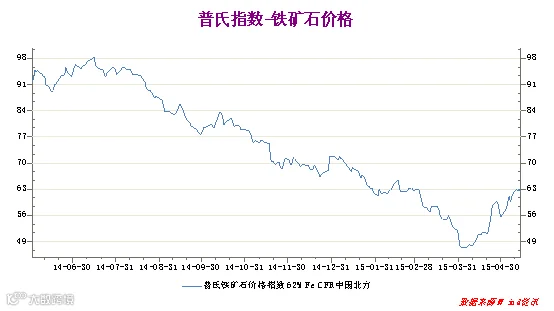

5月14日,普氏铁矿石价格为62美元,周环比上涨2.25美元。本轮现货反弹幅度接近34%,主要因素为矿山扩产放缓,钢厂矿石需求增加。

截至5月15日,本周全国港口铁矿石库存全口径统计为8656(原口径8309),环比上周五统计数据继续下降335,较本周二统计数据降177,为过去近19个月新低。 下半年全球铁矿石供应压力将明显加大,近期矿价上涨力度有限。

(三)钢厂利润缩减 矿石需求小幅下滑

截至5月15日钢坯测算成本价为1970元/吨,出厂价为2010元/吨,钢坯利润缩减至40元/吨,利润依旧可观。

受利润缩减影响,本周全国开工率小幅下滑0.55%。但唐山地区依旧有利润,高炉开工率93.51%增1.3%。

(四)需求脱节 重回弱势

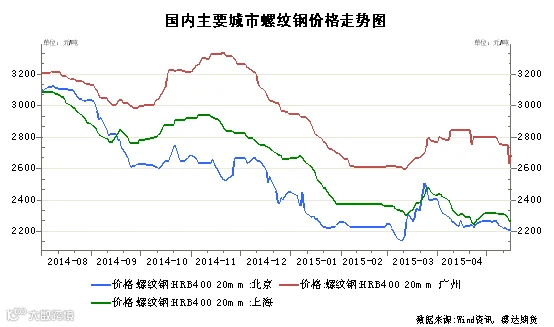

本周现货市场延续往日低迷,采购相当谨慎; 截至5月15日,上海钢价周环比下滑40元至2270元/吨;北京钢价周环比下滑30元至2210元/吨;广州钢价周环比下滑70元至2690元/吨;伴随地产投资的下滑,螺纹需求低迷还将恶化。

产业链小结:当前铁矿石库存延续下行走势,主要原因为钢厂采购增加,虽支撑了矿价,但这无疑增加了下游成品材的供应。当前钢铁产业链分析的核心在于下游的消费和上游铁矿石的供应,实际情况下是供应压力加大,需求逐渐缩减。

三、技术分析

螺纹钢主力合约1510日线走势

本周螺纹顶部回落,布林通道压力2450持续有效,且当前下行趋势未变,预计钢价还将回落。

四、下周展望与操作建议

下周展望:本周矿钢顶部回落,期现市场重回一致轨道。当前钢厂开工依旧较高,而需求不足,短期南方的雨季也将影响下游的消费,操作上建议在2400附近抛空。

操作建议:

螺纹钢1510 |

|

下周展望 |

震荡下行 |

操作策略 |

2400附近抛空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。