摘 要

油价自从44美金到现在已经反弹了34%,各种需求、地缘政治因素的刺激下,短期已利多出尽。PTA下游继续维持疲软,上游去库存缓慢,后期PX检修复产较多,中金即将开启,PX紧缺将大幅缓解。后期预计PTA将震荡偏弱。

一、降准利好实体经济

降息预期终成真。央行今起下调金融机构人民币贷款和存款基准利率0.25个百分点,并将存款利率浮动区间上限由存款基准利率的1.3倍调整为1.5倍。

央行相关负责人称,国内物价水平总体处于低位,实际利率仍高于历史平均水平,为继续适当使用利率工具提供了空间。此次进一步存贷款基准利率,重点是进一步推动社会融资成本下行,支持实体经济持续健康发展。

二、产业链分析

本周,PTA现货市场弱势下跌,原油走势依旧坚挺,PTA成本端支撑尚可,但终端聚酯产销持续较差,聚酯工厂原料采购气氛一般,买气清淡,TA期货弱势回调,聚酯工厂仅在低位少量刚需备货,萧绍地区现货虽依旧有所紧张,但局势略有缓解,PTA现货价格弱势阴跌为主,成交量一般。

三、装置动态

1. 逸盛大连2#375万吨PTA装置五一期间设备故障,短暂降负,目前已恢复正常;逸盛海南220万吨PTA装置同样设备故障短暂停车,已经恢复正常。

2. 宁波台化120万吨PTA装置4月28日升温重启,但5月8日设备故障短暂停车,5月8日当日晚即能恢复开车。

3. 扬子石化3#60万吨PTA装置4月21日受该厂烯烃装置爆炸影响停车,目前计划在5月20日重启。

4. 福建佳龙60万吨PTA装置计划在5月10日左右重启。

5. 宁波三菱70万吨PTA装置计划在5月15日开始停车检修一个月左右。

四、下游聚酯

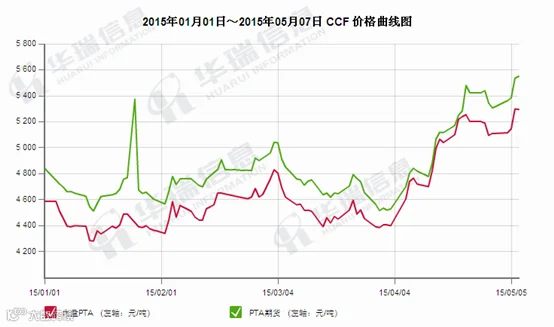

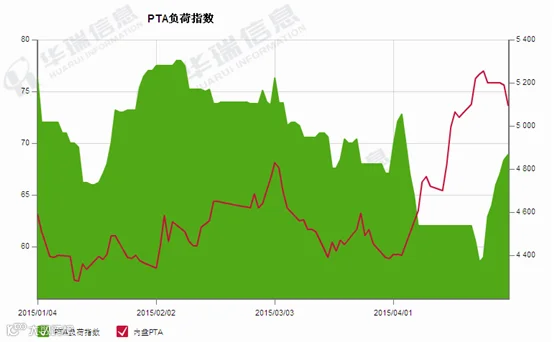

本周聚酯原料先扬后抑。原油方面震荡,尾盘走弱较多:周一,美元走强,沙特暂停对也门的轰炸计划,抵消库欣地区原油库存下降带来的利好;周二至周三,沙特南部受到炮击、利比亚石油出口遇挫的政治性因素支撑、美国原油库存下降,是的国际油价上涨较多至60美元以上;周尾,投资者对原油市场的过剩忧虑及对原油和汽油的供应偏多问题的管制,OPEC库存处于高位,油价承压下行较大。周五隔夜盘环比上周,Brent原油跌1.24至65.54美元/吨,WTI跌0.69至58.94元/吨。石脑油小幅下滑,PX因负荷较低,供应偏紧,价格坚挺有涨。本周聚酯市场气氛变化较快,PTA负荷降低至65.5%,相对聚酯供应依旧略有缺口,PTA价格坚挺,尤其上半周在原油的带动下上涨较多,周尾小幅回落;MEG在供应格局较好的利好和外围因素尚可的情况下整体上涨较多。本周五较上周四,PX外盘涨13美元/吨至968美元/吨,内盘PTA涨1400元/吨至5250元/吨,MEG涨290元/吨至7815元/吨。

五、技术分析

从图上看,PTA已经上穿破震荡区间,但是由于5550一线压力较强,有可能回补5180附近缺口的可能,但是趋势还是震荡偏强。

六、下月行情及展望

目前PTA供应端基本持稳,后期略有小幅提升,至于翔鹭石化装置重启仍具有较大不确定性,若翔鹭石化不能按计划重启,国内PTA装置负荷将维持在7成附近运行,而终端聚酯装置未有明确减产计划,综合负荷依旧维持在84%偏上运行,原料刚需尤存,但连日产销较差,影响聚酯工厂原料采购积极性,追涨动力不足,仅维持低位刚需采购;

成本端目前依旧坚挺,原油走势坚挺,石脑油等支撑明显,PX价格下行空间不大,但随着后期PX装置恢复预期存在,其目前石脑油-PX加工空间在400美元/吨左右必将有所压缩,能否打开下行空间仍需关注原油具体走势;

综合而已,目前PTA现货价格到达阶段性终端接受范围内,而且成本支撑存在的情况下,下行空间有限,关注后期终端聚酯产销跟进情况,以及是否会有聚酯装置因为库存压力减产降负,是后续PTA价格走势的一个重要指标,目前产品库存来看,尚且压力不大,但市场预期偏悲观,对于后市产销信心不大。

七、操作建议

TA1509 |

|

下周展望 |

震荡下行 |

操作策略 |

逢高沽空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。