摘 要

宏观经济不佳及环保整治使得锌需求下降,且随着天气转热,部分锌终端转为淡季。而受益加工费用,冶炼厂增产势头不减。综合看目前国内供需存在失衡,阶段性略显过剩。虽美元中线走弱及伦锌库存略创新低,但仍难掩盖市场对中国疲弱需求的担忧。因此预计下周两市锌价仍以区间弱势调整为主,伦锌暂看2250-2400美元/吨,沪锌1.65-1.75万之间。

一、宏观分析

(一) 经济增长依然疲软

规模以上工业增长为5.9,较3 月反弹了0.3 个点,这和价格层面数据的变化是一致的。但经济增长反弹的力度仍然低于预期.分类观察,工业品产量的低迷具有普遍性,有不少重要工业品的产量呈现负增长。水泥和粗钢等重工业品在去年8 月份之后呈现负增长,反映了上半年房地产和三季度基建投资下降对经济的拖累。但近几个月,手机和汽车产量出现负增长,可选消费品增速的下降可能暗示了财政冲击的次生影响正在发酵

(二) 固定资产投资下降较大

4 月份固定资产投资增速降幅较大,累计增速从13.5 下降至12,测算的单月增速从13.2 下降到了9.4。固定资产投资数据的质量一直存在问题,4 月份经济增速低位企稳,相关工业品价格也有企稳回升的迹象。投资如此大幅的下降在工业增长和价格层面看不到对应的影响。

(三)货币信贷增速继续下行

4 月社会融资规模余额同比12.3%,较前月下行0.5 个百分点,为2003 年以来历史最低水平。结合信贷供应方面的积极变化和加权贷款利率走势来看,社会融资规模增速的下滑应该主要体现了融资需求的下降。这与实体经济动能,特别是投资活动持续走弱的表现是一致的。年初以来特别是3 月底以来国务院出台的相关稳增长政策,力度总体上仍属有限。

宏观小结:4 月份的增长和价格数据显示经济有企稳迹象。房地产销售的逐步恢复和政府稳增长的加码有利于投资在低位出现企稳,但财政冲击和经济增长大幅下滑的次生影响仍然在发酵。外围经济环境仍然偏弱,而人民币相对强势对出口和价格多有抑制。我们认为二季度经济增长可能呈现低位企稳,但经济明显的趋势恢复和企业盈利的改善仍然需要更多的时间。

二、锌产业链分析

(一)锌精矿市场

本周对云南、河南及广西部分矿企进行抽样调查。进入5月份,国内锌矿环比增产明显。季节性天气转暖及锌价企稳走高是主要因素。此外部分地区环保政策略松动,前期关停矿企逐渐复工。

云南红河等地区多数小型锌矿山及选场关停严重,北方铅锌矿处于复产初期,市场锌矿整体库存下降明显。不过冶炼厂依旧表示原料供应充裕,50%锌精矿到厂加工费5400-5500元/金属吨,而选场出货加工费普遍在5700-6000元/金属吨,冶炼厂占据相对优势。不过中间贸易利润不丰厚及冶炼厂结款难问题令锌矿流通不活跃。

矿山整治渐入尾声,在锌价刺激下部分矿山有望重新复工,此外受反腐影响云锡对当地中小矿山收购失败。而因收购谈判一直停产的铅锌矿山预计下半年陆续生产。整体预计国内锌矿生产或在进入扩张阶段。

(二)冶炼厂动态

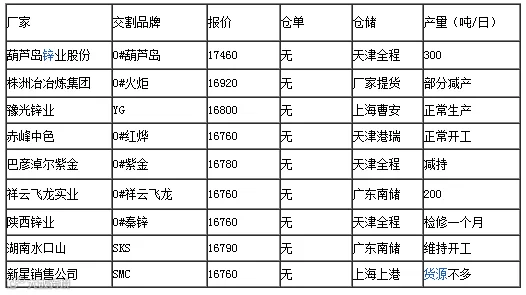

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀市场跌势凸显,其中局部小跌,而镀锌多地则有不同程度下调。具体来看,华北民营资源价续降,累跌幅达80左右,而大厂价小幅弱调,出货量不稳定,总体交投有所欠佳,因而钢厂降价销售意愿强。华东难改弱势,主流城市上海价主稳,价高镀锌有所低靠,而彩涂高位价倒挂严重,外加需求疲软,出货稍显吃力,而博兴地区本周跌势较大,主因前期紧缺规格资源补充量大,现市场规格齐全,库存压力不小,加之终端需求力度有限,造成价格震荡下行,商家心态较为悲观。华中局部偏弱,整体成交平平,而华南稳中有跌,其中攀钢、马钢、鞍钢等资源下调明显,需求难现以及高位补跌操作突出,估计下周市价主稳稍弱调整。

产业链小结:本周钢市在央行降息等利好刺激下,部分钢价下跌步伐稍有放缓,然涂镀市场却无动于衷,高位价支撑困难,市场观望情绪浓厚。对于下周走势,笔者认为主流价稳中偏弱调整,主要原因:其一、本周出台的主导钢厂镀锌系列期货价均平盘出台,对当前钢价起到一定支撑。其二、下游家电等涂镀相关用钢需求弱,并且已至五月中旬,终端需求面有所收窄,需购商囤货意愿减弱。其三、本周多地到货资源量增大,且规格齐全,为加快出货,商家或延续薄利多销操作。综合看来,故认为下周市价主稳偏弱,倒挂严重资源价或有所抬升,大体调幅在10-40左右。

三、铜产业链分析

(一)电解铜市场

本周干净铜精矿TC小幅下降至90-100美元/吨,混矿报价120美元/吨左右。周内铜精矿市场活跃度进一步下降,大型冶炼厂未有入市接货迹象。不过,国外矿商多持有混矿,挺价惜售,对后期TC报价持乐观态度。本周铜价未有变动,国产铜精矿作价系数依然维持稳定状态,20%的铜精矿到厂作价系数为83%附近,25%的铜精矿作价系数为86%-87%。本周,必和必拓公司计划开发位于秘鲁的La Granja铜矿。该矿规模较大,但矿石品味相对较低。同时,南欧地区最大的铜生产商Aurubis公司14日称,计划在2018年之前投资1.8亿欧元用于扩张保加利亚Pirdop铜矿产出并提升环保和安全水平。

另外,智利矿业部副秘书长Ignacio Moreno称,预计该国2015-2024年矿业投资规模将较此前预期减少300亿美元,部分原因在于将开发的金矿数量减少,且部分铜矿开发计划被推迟。

(二)再生铜市场

上周一废铜大涨之后,贸易商一直翘首期盼继续上行,但是哪知废铜在暴涨之后,瞬时恢复了平静,而且从上周二一直平静到了本周。虽然目前价格平稳,商家投机空间较少,但是市面上出货,买货的贸易商依旧较多。 目前市场上废铜供应放宽,下游铜厂厂家也正处于生产旺季,采货频率以及采购量都有明显提高,市场交投火热,拆解厂家也因下游需求的提振,积极开工。废铜各个相关行业都在积极行动。对于废铜后市的行情,富宝铜研究小组仍坚持短期震荡持稳运行,中期看涨的走势。贸易商,废铜采购厂家目前可趁稳采购。

(三)下游市场分析

企业总的生产概况,3、4月份开工率基本持平,总平均开工率是61.75%,和上个月(2月份的总平均开工率37.40%)相比上升程度超过了20多个百分点。相比年前,线缆企业开工率整体出现上升趋势,市场氛围有所缓和,但相比往年的这个时期,线缆企业开工率要好的多,今年呈现一个旺季不旺的景象,市场没有需求,线缆企业极度不乐观。 库存方面更是可想而知,大都是按单生产,以避免资金风险。而商家也都在扭转能尽可能以现款交易为主的形式,因由于资金面短缺出问题而被淘汰的企业不占少数,另市场都在期待国家能出台政策,开发新项目,来拯救线缆所处的需求疲软的窘境。

综上所述:近期中国多数关键经济指标不及预期,显示经济持续低迷。周四公布的数据显示,中国工业增加值、固定资产投资、社会零售等数据均不及预期,房地产开发投资增速更是放缓至至少2009年以来的最低水平。可见,旺季线缆企业前景岌岌可危,预计短期铜价上涨动能不足。

四、技术分析

沪锌主力合约1507走势:(日K线)

从日K线来看,本周锌价震荡下行,冲高回落,上方17100附近压力位压力相对较大,同时,RSI指标在超卖区间内连续震荡,由此带动MACD指标形成金叉后有反转迹象更加明显,短期关注下方二十日均线16800附近的支撑。

沪铜主力合约1507走势:(日K线)

从日K线来看,本周铜价震荡整理,关注上方下行趋势线附近压力,同时,RSI指标在50区间上方进入超买区间,MACD指标形成金叉后有收敛迹象,且运行在0轴上方,铜价预计将会继续震荡调整。

五、下周展望与操作建议

下周展望:宏观经济不佳及环保整治使得锌需求下降,且随着天气转热,部分锌终端转为淡季。而受益加工费用,冶炼厂增产势头不减。综合看目前国内供需存在失衡,阶段性略显过剩。虽美元中线走弱及伦锌库存略创新低,但仍难掩盖市场对中国疲弱需求的担忧。因此预计下周两市锌价仍以区间弱势调整为主,伦锌暂看2250-2400美元/吨,沪锌1.65-1.75万之间。

操作建议:

沪锌1507 |

|

下周展望 |

震荡走低 |

操作策略 |

逢高做空 |

沪铜1507 |

|

下周展望 |

震荡走低 |

操作策略 |

逢高做空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。