摘 要

本周美豆底部震荡,南美丰产及美豆新作播种进度良好压制价格上涨空间,7月合约920美分/蒲一线目前支撑稳固,美豆将持续震荡调整。大连豆粕周一承压下跌,周三触底反弹至周五。周度价格下跌1.31%。现货市场压力依旧,进口豆到港量巨大以及油厂维持高开机率,豆粕供给仍存压力。生猪存栏低迷,需求尚无明显起色,因此豆粕将维持底部震荡。

一、豆粕期货现货价格走势

本周现货价格持续下跌,现货市场缺乏实质性利好信息。今日沿海豆粕主流价格2460-2650元/吨,上周末沿海地区豆粕主流价格2580-2750元/吨,重心持续下移。国内进口豆大量到港,油厂保持较高的开机率,豆粕供给压力大。需求方面仍无明显起色,生猪及母猪存栏量依旧处于历史底部,豆粕需求持续低迷。

二、港口大豆库存、到港量及消耗量

截止5月28日,进口大豆库存总量530万吨,较上周同期的534.8万吨略减0.87%%,本周前四天港口大豆消耗量共计127万吨,上周同期109.3万吨,因国内油厂利润良好,油厂开机率较高以锁定压榨利润,消耗较多。最新到港量预估,五月到港量预计707万吨,六月到港量上调至850万吨,个别机构甚至认为将达到900万吨。七月到港量上调至850万吨,8月预估到港量650万吨,9月最新预估550万吨。本周预计国内油厂大豆压榨量将达到172万吨以上,豆粕供给量如此巨大,持续压制价格上涨。

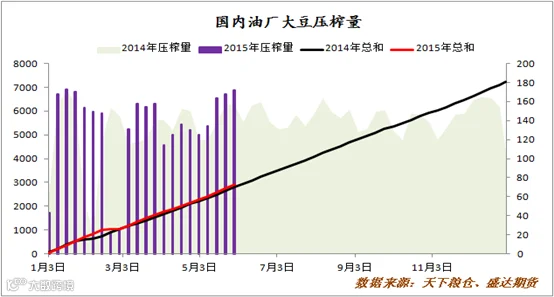

三、国内油厂压榨量稳步上涨

据统计,2015年1月至今,国内油厂大豆压榨量共计2922万吨,较去年同期增长4%。四月因进口豆到港延迟,国内油厂一度原料紧缺,五月开始,大量进口豆陆续到港,油厂压榨利润良好,为锁定压榨利润,持续保持高开机率,豆粕供给压力持续上升。

四、养殖需求依旧疲软

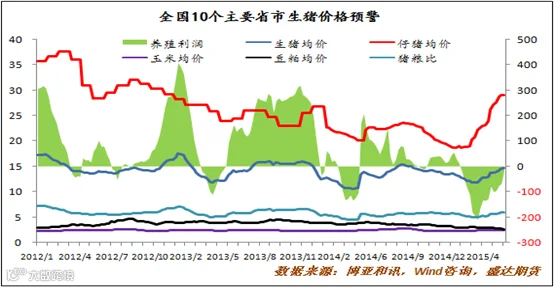

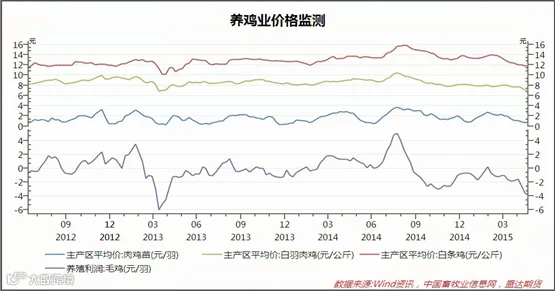

生猪价格持续上涨,今日十个主要省市生猪均价14.7元/kg,较上周五的14.5元/kg涨1.34%,华北地区猪价略跌,而内陆及南方地区价格上涨。东部及南方地区生猪养殖利润较好,内陆地区较差,行业总体依旧亏损,但亏损幅度持续缩小,本周十个主要省市生猪养殖平均亏损元17.3/kg,较前期有明显改善。猪粮比5.95,上周5.87;仔猪价格本周稳定,今日主要省市仔猪均价与上周持平,仍为29.05元/千克。仔猪价格持续过高影响养殖户补栏心态,但养殖利润趋好,若仔猪价格企稳,养殖户补栏量将缓慢回升,豆粕需求有望转好;但国内生猪及能繁母猪存栏量始终低迷,需求的回暖也将是漫长的过程。家禽养殖方面,肉鸡与白条鸡价格止跌企稳,目前,肉鸡苗0.73至元/羽,前值0.63元/羽;白条鸡价格稳定于11.8元/公斤。但毛鸡养殖亏损扩大,目前亏损3.89元/羽。整体饲料需求尚无明显起色,豆粕价格持续承压。

五、美豆播种进度快于往年

截至5月24日,美豆平均播种进度61%,前值45%,去年同期进度为55%,五年均值55%,本年度美豆新作播种进度明显快于往年;且天气条件利好,适宜大豆生长,美豆出苗率32%,前值13%,去年同期23%,五年均值仅为25%。新作播种前景良好,作为主产区的伊利诺伊州,印第安纳州,和爱荷华州进度均明显好于往年,令大豆价格持续承压。美豆7月关注920美分/蒲支撑情况,如果突破,下方关注900美分/蒲一线。

六、下周展望与操作建议

豆粕主力1509合约日K线

下周展望:南美产量巨大,出口暂无不利信息;美豆新作播种进度良好,气候适宜,美豆发芽率高于历史均值。目前考验920美分/蒲的支撑情况,如果突破则下方目标900美分/蒲。大连豆粕因供给压力巨大而上涨乏力,短期维持底部震荡趋势。九月合约目前关注2500元/吨支撑情况,可逢高做空。

操作建议:

豆粕1509 |

|

下周展望 |

底部震荡 |

操作策略 |

逢高做空 |