中国:

1. 中国7月财新制造业PMI初值上午9:45公布,彭博调查经济学家所得预测为49.7;6月为49.4

2. 中国总理李克强23日会见金砖银行行长卡马特时指出,中国政府有信心、有能力妥善应对各种风险和挑战,使中国经济实现“双中高”发展

3. 互换利率预示中国央行几无再降息空间,过去七个月四次降息加大通胀风险;国泰君安和海通证券均预计CPI升幅到年底将接近2%

国际:

4. 美国上周首次申领失业救济人数锐减2.6万,至25.5万,创1973年11月以来最低;经济学家预期中值为27.8万

5. 世界大型企业研究会公布美国领先经济指标6月份增长0.6%

6. 衡量美国消费者信心的彭博消费者舒适度指数上周从前一周的43.2降至42.4

7. 摩根大通称,希腊退欧机率仍高于50%,第三轮援助计划面临阻碍

8. IMF称,中国股市短期动荡与人民币纳入特别提款权(SDR)问题无关

9. IMF:日本公共债务不可持续,如果不改弦易辙,日本债务会有激增至GDP约三倍的风险

证券:

1. 美国股市连续第三天收低,3M和卡特彼勒等公司的业绩令投资者感到失望,而且大宗商品价格延续跌势

2. 标普500指数下跌0.6%,报2102.15点

3. 道琼斯工业平均指数下跌0.7%,报17731.92点

4. 纳斯达克综合指数下跌0.5%,报5146.41点

5. 罗素2000指数下跌1.1%,报1244.971点

6. 彭博在美上市中资股指数上涨0.3%

7. 安硕中国大盘股ETF基本持平

8. 德银X-trackers嘉实沪深300中国A股ETF上涨3%

9. 欧洲股市连续第三天下跌,能源股下挫,盖过了瑞信、联合利华业绩优于预期

10. 斯托克欧洲600指数下跌0.5%,报398.1点

11. 英国富时100指数下跌0.2%,报6655.01点

12. 德国DAX指数下跌0.1%,报11512.11点

外汇:

13. 纽约汇市:美元涨势放缓,交易员静候美联储下周政策会议结果再重新押注美国与其它国家的货币政策分化

14. 彭博美元即期汇率指数跌0.1%

15. 欧元/美元升0.5%,报1.0984美元

16. 美元/日元基本持平,报123.93日元

17. 欧元/日元升0.47%,报136.11日元

1. 上午9:35:日本7月日经制造业PMI初值

2. 上午9:45:中国7月财新制造业PMI初值

3. 下午3:30:德国7月Markit制造业和服务业PMI初值

4. 下午4:00:欧元区7月Markit制造业和服务业PMI初值

5. 晚上9:45:美国7月Markit制造业PMI初值

6. 晚上10:00:美国6月新建住宅销售

品种 |

盛达点评 |

贵金属 |

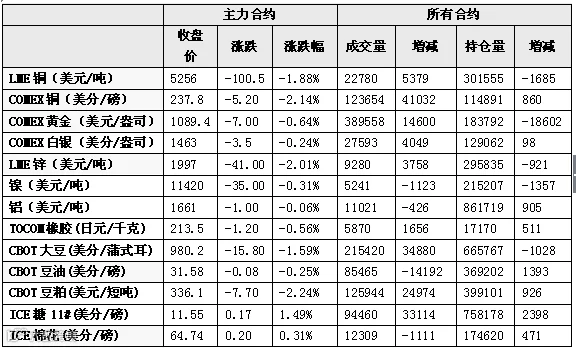

隔夜美国COMEX 8月黄金期货价格收跌12美元,跌幅1.1%,报每盎司1091.50美元,录得连续第10个交易日收盘下跌、并创2010年3月24日以来最低收盘位。昨晚公布的美国6月成屋销售总数年化549万,高于预期的540万,创八年新高,受房地产持续强劲复苏,美元受撑走高,再次打压黄金下行。希腊方面,由于政府内阁关于援助协议分歧较大,希腊总统齐普拉斯考虑9月份提前大选,但这或将为希腊问题再次蒙上阴影。考虑近期美元强势,黄金大幅下行,操作上,建议逢高轻仓抛空,目标至前低附近。 |

股指 |

近期热点的轮换将是保持指数坚挺的重要因素,加上国家队的维稳努力并未减弱,指数大幅下行的概率较低,近期可能仍将维持窄幅震荡的走势,同时也面临方向的选择,建议投资者观望为上。 |

铜 |

欧美股市仍未止跌,伦铜下移至5240美元低点附近,经济形势危弱,创新低可能性很大,但美元略有回落,料刷新低后将止跌回升。 |

锌 |

隔夜伦锌最低价收盘,图形上看1970美元一线将受严峻考验,有效跌破则重返前期下跌通道。路透调研锌是基本金属里唯一供应会出现短缺的品种,市场对后期仍相对看好,我们维持等待中线做多的建议。今料沪期锌围绕1.5万整理,激进者可考虑万五下方轻仓试多,短线操作。 |

铝 |

隔夜伦铝最低价收盘,离6年新低仅一步之遥,再创新低已无悬念。但沪期铝跟跌幅度有所打折,图形上看1.2万有所支撑,进步极限下跌或在1.15万附近。考虑成本支撑,我们继续维持看空不做空的观点,等待企稳做多信号。 |

镍 |

近期中国国储收镍消息甚嚣尘上,另外昨晚美国公布的上周首申数据不及预期以及6月咨商会领先指标超预期,在多空交织的因素下,镍价昨晚维持震荡调整走势。伦镍尾盘报收于11420美元,小幅下挫35美元,沪镍主力1509合约报收于84180元/吨,下跌620元/吨。由于需求端依旧难见利好因素出现,预计后市镍价短期以震荡调整为主。操作建议,背靠84000轻仓试多,止损下移1000点。 |

螺纹钢 |

昨日上海市场建筑钢材价格高位回落,普遍反馈成交依旧不佳,降幅在20-40元;钢坯价格持稳;经历前期的大幅波动后当前商品逐渐回归基本面,但也受到股指情绪的影响。隔夜螺纹期货高位震荡,收涨0.54%至2049,多空争夺激烈。当前钢厂减产仍在继续,下游需求低迷,原料和成品材都将受到冲击。操作上,螺纹空头持有。 |

焦炭 |

隔夜宏观:美国三大股指大跌,美元小跌,原油大跌,焦炭1509合约开于803,之后震荡运行,收于804,处于底部震荡阶段,高抛低吸。谨慎操作。 |

天然橡胶 |

日胶小幅走高,原油下跌,夜盘高开高走,尾盘走低,收于13180。天气炒作告一段落,天胶回归基本面,操作上建议区间13000至13800操作,逢高空,逢低多。 |

PTA |

隔夜PTA小幅下跌,短期内油价主导化工品价格,整体PTA行业面偏弱,库存缓慢减少,下游需求平淡,希腊问题和中国经济都有明显好转,后期下跌空间有限,谨慎操作。 |

LLDPE |

原油震荡整理,对于国内聚乙烯市场影响不大,而目前影响市场的重要因素仍然集中在供需基本面上。供应来看,国内石化装置均正常生产,但石化库存较低,或对市场产生一定支撑作用。需求方面,目前下游工厂受经济疲软影响,整体订单不佳,采购意向迟迟延后,价格未来仍低位运行。操作上建议震荡对待。 |

白糖 |

洲际交易所(ICE)原糖期货周四走坚,未受巴西甘蔗压榨数据处于预估区间低端的影响.ICE 10月原糖期货收涨0.13美分,或1.1%,报每磅11.51美分。郑糖受销售不佳,仓单压力而继续走弱,短期内或将继续考验5200的支撑。 |

棉花 |

洲际交易所(ICE)指标期棉周四连升第二天,延续从三个月低点反弹的势态,因出口销售报告强于预期,且美元走弱进一步支撑棉花市场。ICE 12月期棉合约收高0.2美分,或0.3%,结算价报每磅64.74美分.短期内棉花供应上仍充裕,底部弱势震荡为主。操作上关注12600的支撑,可轻仓试多。 |

大豆 |

美豆产区天气好转,有利于作物生长,美豆新作下跌,11月合约下跌1.57%。大连大豆冲高回落,走势震荡,1月合约收跌0.07%。现货价格稳定,个别地区上涨,市场整体清淡,国产豆走势震荡,1月区间4100-4300元/吨。 |

豆粕 |

美豆下跌,新作因产区天气好转承压下跌。大连豆粕震荡下行,1月合约收盘略跌0.58%。现货价格小幅上涨,成交较前日略有减少。目前豆粕走势跟随美豆震荡,1月区间2650-2850元/吨。 |

豆油 |

美原油持续下跌,拖累美豆油。大连豆油1月合约收跌0.18%,现货价格跟盘下跌。油脂目前行情清淡,目前供需平衡,缺乏实质性有利因素。目前豆油维持震荡,1月区间5550-5750元/吨。 |

棕榈油 |

马来棕榈油弱势下行,大连棕榈油在国内外弱势油脂环境带动下弱势下行,1月合约收跌0.08%。现货价格跟盘下跌,成交清淡。商业库存接近55万吨,目前油脂走势震荡,1月区间4800-5000元/吨。 |

菜粕 |

菜粕1509合约高开震荡,收2290元/吨,较昨日收盘价下跌0.39%。昨日菜粕现货报价小幅上调10元/吨,沿海地区菜粕成交900吨。因油菜籽收储价格低,农户惜售情绪浓厚,短期国产油菜籽入库有限,进口量回落,油菜籽库存持续下降。美豆产区天气改善,粕类上行压力加大,菜粕短期可逢高空。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888