摘要

本周国内PE市场价格先扬后抑。周初,部分石化上调出厂价,且临近月底,市场货源不多,商家积极跟涨。但周中,原油和线性期货同时走弱,挫伤市场交投,石化随后转跌,贸易商亦随行小幅让利。目前下游需求延续平淡,谨慎观望为主。

一、宏观分析

(一)若油价企稳沙特将继续增产

伊朗石油部长Bijan Zanganeh在24日表示,OPEC不太可能在6月会议上作出减产决议。他的理由是:各成员国之间围绕减产的问题尚未达成一致,因此OPEC很可能决定维持当前产量不变。各成员国出口配额可能也将维持现状,而油价近期也不大可能出现较大波动。自3月下旬以来,布伦特油价出现一波反弹,但5月初开始回落。截止周五亚市早盘,布伦特油价交投于63美元/桶左右。随着国内天然气需求增加,如果油价持续企稳,沙特明年可能将石油和天然气钻井机数量增加至多达250座。

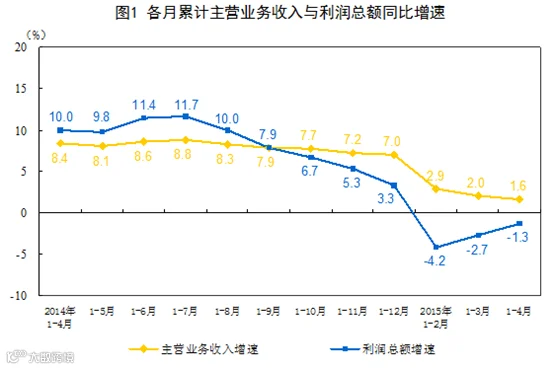

(二)4月工业企业利润增速转正 几乎全部由投资利润贡献

中国4月规模以上工业企业利润增速改变了一季度的负增长局面。国家统计局人士在解读数据“转正”原因时提及,这部分得益于投资股市、基金、债券等投资收益。

国家统计局周三公布的数据显示,中国4月规模以上工业企业利润同比增长2.6%,前值下滑0.4%。中国1-4月规模以上工业企业利润同比下滑1.3%,降幅比1-3月份收窄1.4个百分点。

按照统计局官方解读,在工业企业利润转正过程中,部分行业投资收益对利润增长影响较大。投资收益包括购买股票、基金、债券、投资子公司等权益性投资和债权性投资取得的收益。

4月规模以上工业利润同比增加120.3亿元,其中,投资收益同比增加116.1亿元。新增投资收益投资占新增工业利润比重达到了96.5%。

工业企业盈利水平改善有赖于工业品价格回升,如果需求持续疲弱继续抑制工业品价格,工业企业盈利能力难以持续改善。

宏观小结:

需求有所企稳,但依然较为疲弱。4月主营业务收入同比增长0.6%,较上月仅加快0.1个百分点,同比增速依然呈现较为疲弱状态。稳增长政策推动的基础设施建设等增速回升推动工业企业需求有所企稳。但接近零增长的速度依然显示弱企稳状态并不稳固,同时高频发电量数据显示经济需求并未出现显著改善,企稳能否延续依然有赖于政策保驾护航。

二、产业链分析

(一)国内人民币市场回顾与分析

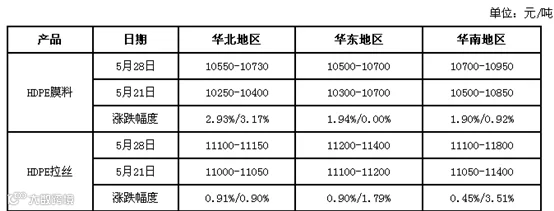

本周国内PE市场价格先扬后抑。周初,部分石化上调出厂价,且临近月底,市场货源不多,商家积极跟涨。但周中,原油和线性期货同时走弱,挫伤市场交投,石化随后转跌,贸易商亦随行小幅让利。当前线性主流价格在9800-10300元/吨,环比涨200元/吨左右;高压主流价格在10800-11300元/吨,环比涨200-300元/吨;低压各品种全部走高,环比涨100-300元/吨不等。目前下游需求延续平淡,谨慎观望为主。

(二)上游原料分析

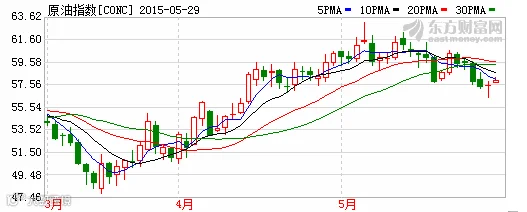

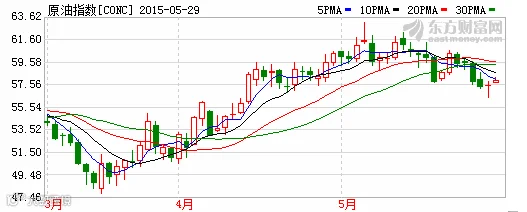

纽约商品交易所(NYMEX)原油价格在45美元附近形成一个双重底,下降趋势在48美元的支撑位形成盘整。当价格在周线图上收盘于58美元以上时,反弹形态被确认为新的趋势变化。收盘于58美元以上确认了这是趋势的变化,不是一个反弹。当价格可以保持在58美元以上时,原油价格新的上升趋势的形成得到确认。

当前的上升趋势运行快速,所以很有可能会在58美元附近形成盘整停顿,然后再重拾升势。在58美元以上有三个重要的压力位,这将对正在形成的上升趋势的性质产生影响。

周四亚洲乙烯市场保持稳定,交投氛围僵持。CFR东北亚稳定收于1384.5-1386.5美元/吨,CFR东南亚稳定收于1399.5-1401.5美元/吨。近期亚洲乙烯市场缺乏指引消息,价格暂时保持稳定。由于需求较差,市场交投较为僵持。地区价差依然存在,远洋套利窗口可能继续吸引其他地区货源流入。

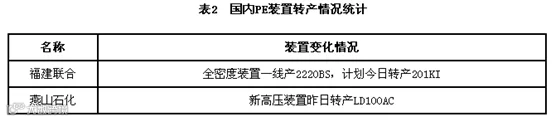

(三)国内PE装置转产情况统计

产业链总结:石化库存下滑,供应压力减缓,出厂价格稳中有涨,对市场支撑作用不减。然市场交投一般,终端补仓难有较大的放量。预计月底市场价格横盘整理为主,业者可关注石化企业月初价格策略的变动。

三、LLDPE技术分析

塑料主力合约L1509走势:(日K线)

线性期货1509合约高开快速回落,受5日均线支撑反弹,午后窄幅盘整,收出下影线较长的十字阴线,收于10日均线上方。5日均线拐头向上,且盘中表现出较强的支撑,表明短期仍存小幅上涨的可能。MACD向下缺口逐渐闭合,绿柱略有缩短;KDJ向上发散,J线上行力度有所衰减,近期存在冲高回落的可能。多空强弱指标显示,当前多空力量僵持。不考虑原油影响的情况下,顺势走低可能性较大。

四、下周展望与操作建议

下周展望:石化企业库存压力不减,而下游需求平淡,供需矛盾下石化企业降价为主。贸易商受此指引积极让利出货,但市场交投气氛低迷,成交寥寥,致使买卖双方信心不足。

操作建议:

L1509 |

|

下周展望 |

走强 |

操作策略 |

谨慎操作,日内轻仓试多 |