人民币贬值的浪潮逐渐消退,国内外投资者的视线又将再次转移到美联储9月加息事件上来,纵观当前美国数据参次不齐,美联储9月加息的预期愈来愈弱。本周A股持续下行,令市场对中国经济愈加担忧。结合当前LME镍库存保持稳定以及镍价长期位于成本线以下,料将下周有望迎来探底回升,小幅上行的走势。

一、宏观分析

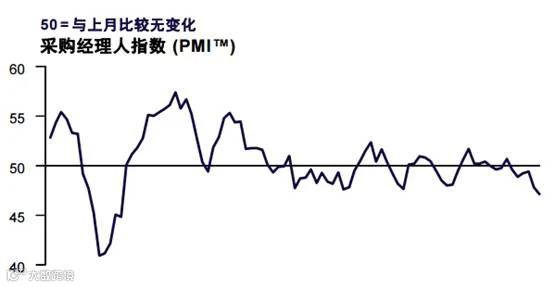

(一)8月财新PMI初值继续回落 稳增长仍需继续加码

中国8月财新制造业PMI初值47.1,创09年3月来最低,低于预期的48.2以及前值的47.8。为连续第六个月低于50.0的荣枯临界值,显示第三季度,中国制造业运行进一步放缓。

其中,产出指数回落至46.6,较7月产出指数下降0.5个百分点。新订单指数、新出口订单指数、就业指数等分项指标也均出现下降。从分项指标看,内外需仍然疲弱,投入价格和出厂价格仍处于收缩区间,显示制造业下行压力依然较大。

图1: 8 月份中国通用制造业PMI初值录得 47.1 (7 月为47.8),77 个月来最低:

目前政府稳增长政策的重心是通过财政和货币政策“双宽”来拉基建投资,因此无论在项目审批和融资安排上都向这个方向倾斜。在此过程中,因为基建以外的国内内生性需求依然疲弱加上最近海外经济有重新恶化的迹象,中小企业和外向型出口企业受益有限。所以在以规模以上企业为主要样本的统计局PMI企稳改善之前,财新PMI是会继续在低位徘徊的。”

因此,目前经济仍处于筑底过程中,但下行压力也不容忽视,稳增长政策将继续发力。

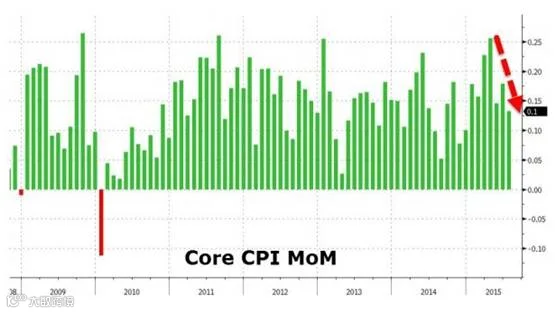

(二)美国7月CPI环比增0.1% 小幅低于预期

美国7月CPI环比增长0.1%,小幅不及预期的0.2%;剔除食品和能源的核心CPI增长0.1%,为2014年12月以来最低水平。

7月CPI数据表明通胀过去微弱反弹的势头开始重新减弱,美联储的决策者们现在很难继续保持对通胀将向2%目标靠拢的信心。随后公布的7月美联储议息纪要措辞也是鸽派氛围更浓,彭博经济学家对美联储9月加息预期的概率从54%跌到36%左右。

(三)国企利润加速下滑 1-7月降幅扩大2.2个百分点

7月国有及国有控股企业(以下简称国企)利润大幅下降,导致1-7月国企利润降幅从1-6月的-0.1%迅速扩大至-2.3%。

尽管仍在增长,地方国有企业利润增速也出现了大幅放缓,1-7月同比增幅降至3.6%,较1-6月回落4.6个百分点。

分行业来看,1-7月,交通、电子、化工和电力等行业实现利润同比增幅较大;石油、建材和石化等行业实现利润同比降幅较大;钢铁、煤炭行业由盈转亏,有色行业继续亏损。

宏观小结:

宏观方面:中国8月财新制造业PMI初值47.1,不及预期,显示实体经济持续低迷,下行压力加大;同时,内地股市再现震荡趋势,令市场悲观情绪蔓延。国际方面,美国7月CPI略微不及预期且7月美联储议息纪要略显鸽派,令市场对美联储9月加息产生怀疑。

基本面:随着中国央行人民币贬值和镍价得长期低迷,部分成本较高的镍冶炼企业逐渐被淘汰。尽管7、8月份楼市处于淡季,但在前期宽松的货币政策和公积金刺激下,近来楼市销售数据逐渐回暖,也将带动有色金属需求的转暖。这也可以从有关机构统计的数据中略见一斑。

二、镍产业链分析

(一)镍一周行情回顾

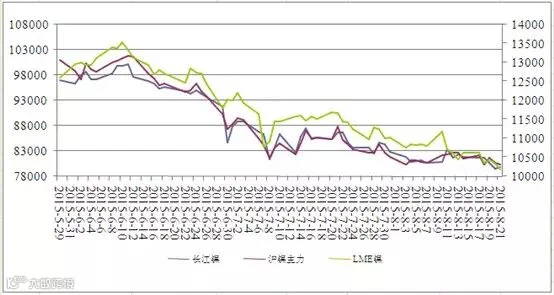

现货、期货市场:本周长江有色金属网1#电解镍成交价在79450-81600元/吨之间,周均价在80650元/吨左右,环比上周小幅下跌410元/吨,跌幅为0.5%。受A股暴跌影响,市场投资者信心受挫,期镍承压下行。受制于价格持续低迷和需求端羸弱,现货贸易商和下游钢厂观望情绪较为浓厚,采购积极性不足。

图:本周现货镍、期镍走势

库存方面:截止8月21日,LME镍库存较上周五增加了666吨至454992吨。短期来看,LME库存持续维持在45-46万吨高位,去库存化进度缓慢。

图:本周LME镍与库存走势

(二)镍产业链简述

全球供需面:据道琼斯8月19日消息,世界金属统计局(WBMS)周三公布的报告显示,2015年1-6月全球镍市供应短缺2.8万吨,2014年全年供应过剩19.61万吨。

6月末LME持有的镍库存较2014年末增加4.2万吨。

1-6月精炼镍产量总计为79.1万吨,需求量为91.9万吨。

1-6月矿镍产量为90.81万吨,较去年同期增加6.64万吨。

印尼实施出口禁令且当地矿产量在2014年初开始大幅下降。

1-6月全球表观需求量较去年同期高6.1万吨。

2015年6月,镍产量为16.72万吨,消费量为19.80万吨。

中国进出口:

1.中国海关:中国7月未锻压镍进口47,473吨,同比上升167.85%;

2. 6月镍矿进口432.3万吨,同比增长17.85%,其中1-6月合计进口1456.6万吨,同比下滑36.87%;

3. 6月镍铁进口6.25万吨,同比增长255.18%,其中1-6月合计进口32.11万吨,同比增长129.21%。

下游——7月中国不锈钢产业数据:据我要不锈钢网统计数据显示,7月中国不锈钢总粗钢产量206.9万吨,环比增加1.64%,同比增加6.90%。其中200系产量66.5万吨,环比减少2.5%,同比减少5.5%;300系产量110.3万吨,环比增加7.7%,同比增加25.4%;400系产量29.9万吨,环比减少9.1%,同比减少15.2%。

(三)一周镍产业重要材料汇总

1. 巴西淡水河谷暂停Onca Puma镍矿生产

据里约热内卢8月14日消息,巴西淡水河谷(Vale S.A.)暂停旗下位于亚马逊地区的Onca Puma镍矿生产,此前巴西检方在周五做出停产要求,因其未能向当地部落支付补偿款。Onca Puma镍矿是淡水河谷在卡拉加斯地区运营的一系列矿场之一,该矿二季度镍产量为5,900吨,占淡水河谷制成镍产量的8.8%左右。

2. 俄镍旗下南非Nkomati镍矿宣布无限期罢工

8月16日南非工会联盟(NUM)对外宣称,为了争取奖金报酬,将在Nkomati镍矿场东部进行无期限罢工。据资料显示,Nkomati镍矿2012年生产1.40万吨镍金属,该矿雇工中近九成是NUM成员,该矿还生产铬、钴和铜。

3. 嘉能可出售旗下两处镍矿场

3.嘉能可8月14日宣布出售旗下三处矿场,合计金额约2.9亿美元,包括菲律宾的Tampakan铜矿,多米尼加的Falcondo镍矿,以及科特迪瓦的Sipilou镍矿。

三、技术分析

从日K线图形来看,本周受中国股市再次暴跌影响和美联储7月会议纪要略显鸽派,沪镍1601合约本周呈现震荡、小幅下行走势,上方在试探83250后承压回落,截止目前报收于80840元/吨,较上周下跌1460元/吨,跌幅为1.77%。从技术图形上看,目前均线系统向下倾斜度有放缓迹象,MACD呈现一定的背离态势,下方80500处支撑较强,料将下周有望迎来探底回升,小幅上行的走势。

图:沪镍主力1601合约(日K线)

下周展望:总体而言,随着人民币贬值的结束,美联储9月加息可能性愈来愈小,结合当前LME镍库存保持稳定以及镍价长期位于成本线以下,料将下周有望迎来探底回升,小幅上行的走势。

操作建议:

沪镍1601 |

|

下周展望 |

震荡上行 |

操作策略 |

逢低短多 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888