摘 要

目前为玻璃企业传统小旺季,但由于产能严重过剩,下游房地产新屋开工率不及预期,玻璃现货走势彼软,虽然周五下午玻璃尾盘冲高,收于943,下周行情震荡偏弱概率较大,或许会出现一定回调。

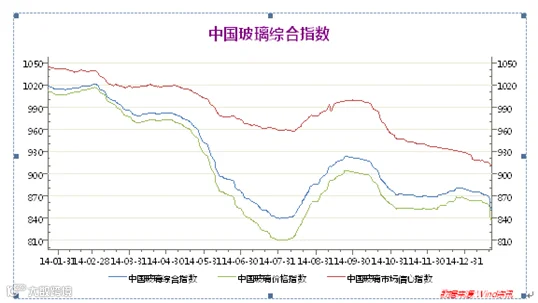

一、中国玻璃指数

2015年5月29日中国玻璃综合指数833.85点,环比上月上涨-5.58点,同比去年上涨-109.91点;中国玻璃价格指数821.54点,环比上月上涨-4.31点,同比去年上涨-107.40点;中国玻璃信心指数883.07点,环比上月上涨-10.66点,同比去年上涨-119.96点。本月玻璃呈现宽幅震荡,最低900左右,最高957,相差近100个点,产能过剩是玻璃逐渐走弱的主要原因。

图表1:中国玻璃指数

图表2:玻璃各指数

二、玻璃现货情况

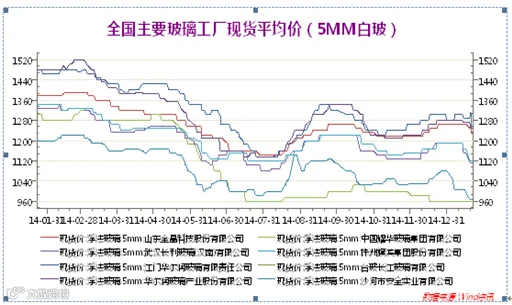

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,除个别地区外,其他地方价格持僵持为主。

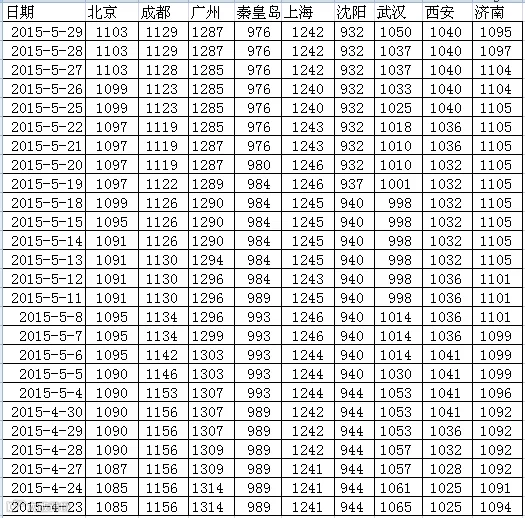

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三、行业消息面

五月份整体看市场需求增量有限,产能减少速度加快。市场价格的亮点在于作为风向标的沙河地区连续上涨,以及前期超跌反弹的华中地区,其他大部分地区延续弱势整理的行情,表现不佳。月末全国白玻均价1126元,环比上月上涨-6元,同比去年上涨-147元。月末浮法玻璃产能利用率为71.66%;环比上涨-1.72%;同比去年上涨-12.28%。在产产能86406万重箱,环比上月增加-2070万重箱,同比去年增加-8010万重箱。月末行业库存3551万重箱,环比增加-4万重箱,同比去年增加339万重箱。月末库存天数15.00天,环比增加0.33天,同比增加2.58天。

四、玻璃主力合约近一周走势图

图表5:主力合约走势图

从技术上看,目前玻璃为震荡趋势,上方压力为980,下方支撑线850,区间操作。09合约若站上950,抛空获利概率较大。

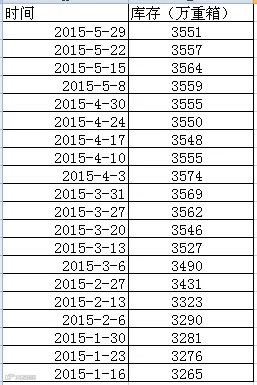

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体减少6万重箱。下降幅度极小。

目前玻璃库存量为:3551万重箱。从数据上看,玻璃行业的库存压力还是巨大。下游房地产没有实质性好转,企业将继续承压。

六、玻璃下游及出口情况

图表7:出口情况

2015年3月出口同比增加5.2%(与同期相比↓57.49%);1-3月累计同比增速10.6%(与同期相比↓9.5%)。

2015年1-3月销售面积同增-9.2%(与同期相比↓5.4%)、新开工面积-18.4%(与同期相比↑6.8%)、施工面积6.8%(与同期相比↓7.4%)、竣工面积-8.2%(与同期相比↓3.3%)。

七、后市展望

综上所述,玻璃基本面不如人意,这周09合约下幅较大;下周玻璃期货仍震荡为主,若遇到宏观利好消息,不排除震荡偏强的可能性。