摘 要

目前为玻璃企业传统旺季,但由于产能严重过剩,下游需求跟不上,玻璃现货走势彼软,库存没有实质性下降。基本面不如人意;上周末出现降息利好,但商品普遍下跌为主;我们认为,下周行情震荡概率较大。

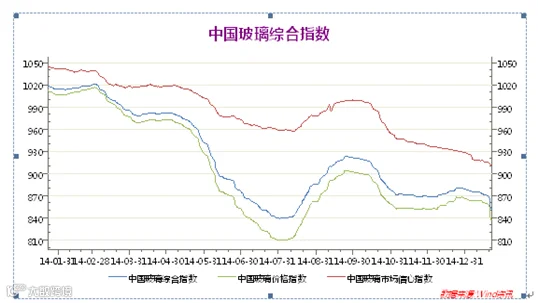

一、中国玻璃指数

2015年5月15日中国玻璃综合指数832.20点,环比上周上涨-2.87点,同比去年上涨-141.75点;中国玻璃价格指数819.27点,环比上周上涨-2.92点,同比去年上涨-144.53点;中国玻璃信心指数883.92点,环比上周上涨-2.65点,同比去年上涨-130.65点。总体上来看,本周出库较之前有所改善。

图表1:中国玻璃指数

图表2:玻璃各指数

从图表上看,指数继续下跌,最近一周,三个指数又分别上涨了-2.87,-2.92,-2.65。

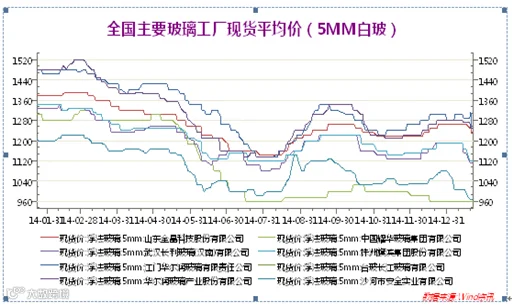

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,除个别地区外,其他地方价格稳中有降。

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三、行业消息面

1、周末浮法玻璃产能利用率为72.66%;环比上涨-0.50%;同比去年上涨-10.88%。在产产能87606万重箱,环比上周增加-600万重箱,同比去年增加-5850万重箱。周末行业库存3564万重箱,环比增加5万重箱,同比去年增加361万重箱。周末库存天数14.85天,环比增加0.12天,同比增加2.34天。

2、1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比1-3月份回落0.6个百分点。房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;4月末,商品房待售面积65681万平方米,比3月末增加682万平方米。

四、玻璃主力合约近一周走势图

图表5:主力合约走势图

从技术上看,目前玻璃为震荡趋势,上方压力为980,下方支撑线850,区间操作。09合约若站上950,抛空获利概率较大。

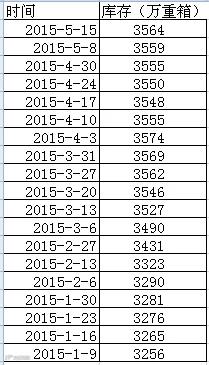

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体增加5万重箱。

目前玻璃库存量为:3564万重箱。从数据上看,玻璃行业的库存压力还是巨大。下游房地产没有实质性好转,企业将继续承压。

六、玻璃下游及出口情况

图表7:出口情况

2015年2月出口同比增加52.3%(与同期相比↑49.9%);1-2月累计同比增速21.2%(与同期相比↑16.1%)。

2015年1-3月销售面积同增-9.2%(与同期相比↓5.4%)、新开工面积-18.4%(与同期相比↑6.8%)、施工面积6.8%(与同期相比↓7.4%)、竣工面积-8.2%(与同期相比↓3.3%)。

七、后市展望

综上所述,玻璃基本面不如人意,但宏观上宽松为主,市场资金充裕,下周玻璃期货仍震荡为主,若遇到宏观利好消息,不排除震荡偏强的可能性。

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。