摘 要

本周宏观经济数据继续不佳,房地产销售数据虽然近期不错,但是市场对未来房价的走势预期已经发生变化,短期的销售好转并不能有效刺激开发商的拿地欲望,新开工面积持续下滑,影响对大宗商品的需求,货币政策短期快速的推出,长期利好经济,但是短期市场反而加重对未来的悲观预期。产业链上:钢厂开工率持续维持高位,但是社会和重点钢厂的钢材库存持续下滑,钢材的需求比较旺盛,可能是前期基建项目在发力,总体需求比预期的好,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大,继续维持前期观点。钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存意外下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿。技术上:本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426和上方压力位435、444、447.5、450、460、470。关注447.5长期压力线的压力作用。

综上所述:重点关注钢厂补库的持续力度和矿山复产的力度,总体来看补库将持续,矿山复产难度大,市场恐高心理严重,信心不足,市场需要打破市场平衡的新力量,从目前来看钢材需求保持旺盛,预计本周在414-447.5维持高位震荡。

一、宏观分析

1. 中国4月CPI同比增长1.5% 连续3月处“1”时代

2015年4月份,全国居民消费价格总水平同比上涨1.5%。其中,城市上涨1.6%,农村上涨1.3%;食品价格上涨2.7%,非食品价格上涨0.9%;消费品价格上涨1.3%,服务价格上涨2.1%。1-4月平均,全国居民消费价格总水平比去年同期上涨1.3%。

4月份,全国居民消费价格总水平环比下降0.2%。其中,城市下降0.2%,农村下降0.3%;食品价格下降0.9%,非食品价格上涨0.2%;消费品价格下降0.4%,服务价格上涨0.3%。

2. 中国4月PPI同比下降4.6% 连续38个月负增长

2015年4月份,全国工业生产者出厂价格环比下降0.3%,同比下降4.6%。工业生产者购进价格环比下降0.2%,同比下降5.5%。1-4月平均,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.6%。

3. 中国央行降息25个基点

中国央行宣布,自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍,其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

4. 2015年1-4月份全国固定资产投资增长12%,民间固定资产投资增长12.7%

2015年1-4月份,全国固定资产投资(不含农户)119979亿元,同比名义增长12.0%,增速比1-3月份回落1.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.89%。

2015年1-4月份,民间固定资产投资78355亿元,同比名义增长12.7%,增速比1-3月份回落0.9个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为65.3%,比1-3月份提高0.3个百分点。

5. 2015年1-4月份全国房地产开发投资同比增长6.0%

2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。其中,住宅投资15870亿元,增长3.7%,增速回落2.2个百分点。住宅投资占房地产开发投资的比重为67.1%。

1-4月份,房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比1-3月份回落0.6个百分点。其中,住宅施工面积418479万平方米,增长3.2%。房屋新开工面积35756万平方米,下降17.3%,降幅收窄1.1个百分点。其中,住宅新开工面积25081万平方米,下降19.6%。房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。其中,住宅竣工面积15527万平方米,下降13.2%。

1-4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

1-4月份,商品房销售面积26385万平方米,同比下降4.8%,降幅比1-3月份收窄4.4个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降13.6%,商业营业用房销售面积增长5.2%。商品房销售额17739亿元,下降3.1%,降幅比1-3月份收窄6.2个百分点。其中,住宅销售额下降2.2%,办公楼销售额下降13.3%,商业营业用房销售额增长0.1%。

6. 4月份全社会用电量4415亿千瓦时 同比增1.3%

5月14日,国家能源局发布4月份全社会用电量等数据。

4月份,全社会用电量4415亿千瓦时,同比增长1.3%。

1-4月,全国全社会用电量累计17316亿千瓦时,同比增长0.9%。分产业看,第一产业用电量248亿千瓦时,同比下降2.6%;第二产业用电量12305亿千瓦时,下降0.8%;第三产业用电量2287亿千瓦时,增长7.9%;城乡居民生活用电量2477亿千瓦时,增长4.0%。

1-4月,全国发电设备累计平均利用小时为1277小时,同比减少111小时。其中,水电设备平均利用小时为866小时,增长57小时;火电设备平均利用小时为1462小时,减少158小时。

1-4月,全国电源新增生产能力(正式投产)2428万千瓦,其中,水电300万千瓦,火电1399万千瓦。

宏观解读:本周宏观经济数据继续不佳,房地产销售数据虽然近期不错,但是市场对未来房价的走势预期已经发生变化,短期的销售好转并不能有效刺激开发商的拿地欲望,新开工面积持续下滑,影响对大宗商品的需求,货币政策短期快速的推出,长期利好经济,但是短期市场反而加重对未来的悲观预期。

二、煤焦钢产业链分析

(一)钢材

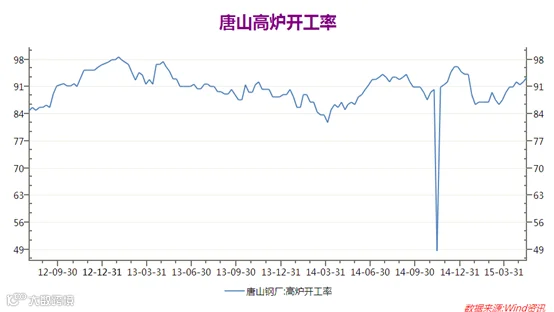

1.唐山高炉开工率

唐山高炉开工率由上周的92.21%增至本周的93.51%随着盈利情况转差,对铁矿石和焦炭的需求增强,对价格形成支撑。

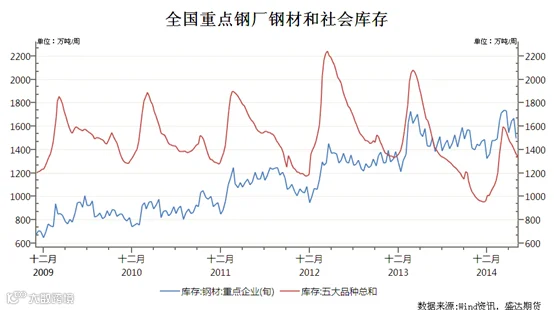

2.钢材库存情况

全国钢材社会库存本周继续下跌22.12万吨至1316.03万吨,持续下跌,低于历史同期。

截至4月下旬重点钢企钢材库存下滑171.32万吨至1496.28万吨。

总体库存持续下滑。

综合分析:钢厂开工率持续维持高位,但是社会和重点钢厂的钢材库存持续下滑,钢材的需求比较旺盛,可能是前期基建项目在发力,总体需求比预期的好,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。

(二)焦煤

1. 炼焦煤库存情况

港口库存大幅减少的,应该与进口量减少有关, 煤矿库存小幅增加,焦化厂库存小幅减少,总体库存下降,近期利多炼焦煤价格。

2. 炼焦煤现货情况

本周国内炼焦煤市场延续弱稳格局,主流地区煤价无明显波动,西南地区炼焦煤市场持续呈系小幅下滑走势,华北市场主流品种价格坚挺,华东地区煤企库存依旧高位,兖矿部分品种小幅下调。近两周下游焦钢企业库存水平低位徘徊,采购需求无明显提升,钢材行情依旧较弱,焦炭价格企稳后个别出现提涨意愿,然而无需求支撑,预计短期呈现稳定格局。多数煤企对下半月炼焦煤市场需求依旧不够看好,预计短期价格将涨跌两难,不排除个别大矿受高库存影响再度下调价格的情况出现。

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从5月5日的190.44万吨增至5月14日的192.73万吨,库存短期内震荡,持续上涨,一定意义上利空焦炭。

2.钢厂焦化厂调价信息

自2015年5月15日0点起,日钢对焦炭采购价格下调10元/吨,即省内810元/吨,省外830元/吨。

宏观利多在增多,行业面钢厂仍然在打压焦炭价格,虽然期货有所反弹,最近焦炭现货价格走势仍不乐观,上下两难,近期处于底部震荡。

(四)铁矿石

1.铁矿石钢厂可用天数

截止5月15日铁矿石国内大中型钢厂可用天数比上周增加2天至26天,库存仍然处于低位,钢厂近期进入补库周期,可能继续补库,对铁矿石价格形成支撑。

2.铁矿石港口库存,澳洲和巴西发货及到货情况

本周全国港口铁矿石库存全口径统计为8656(原口径8309),环比上周五统计数据继续下降335,较本周二统计数据降177,为过去近19个月新低。其中澳矿4430,巴西矿1453,球团286,精粉275,块矿1034。(单位:万吨)

4.27-5.3铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2108.9,环比增27;其中澳洲1582.2增143.1;巴西526.7降116.1(单位:万吨)

上周中国北方六大港口铁矿石到港量为995万吨,环比增78万吨。其中澳洲矿到港约为534.4万吨,巴西矿约为237.9万吨。

上周澳洲港口铁矿石发货总量为1582.2万吨,环比增143.1万吨,其中发往中国1234.4万吨,增88.1万吨。矿山方面,力拓、BHP和FMG发往中国量分别为521万吨、403.9万吨和271.8万吨。本周预计总发货量1574.1万吨左右。

上周巴西铁矿石发货总量为526.7万吨,环比降116.1万吨。其中淡水河谷发货量456.4万吨,CSN发货量为47.8万吨,Samarco发货量为22.5万吨。本周预计总发货量将回升至694万吨左右。

港口铁矿石库存本周意外大幅下降,支撑矿价,下周到货量继续维持高位,会对价格形成压力,重点需要关注钢厂补库节奏。

产业链分析:钢厂开工率持续维持高位,但是社会和重点钢厂的钢材库存持续下滑,钢材的需求比较旺盛,可能是前期基建项目在发力,总体需求比预期的好,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。

焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大,继续维持前期观点。

钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存意外下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:

日K线分析:K线图形成倒垂子线,看涨,最近两日K线图形成孕线,显示下跌动能不足,受到5均线下穿60日均线形成看跌死叉,看跌,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426和上方压435力位444、447.5、450、460、470。

四、本周回顾、下周展望与操作建议

本周回顾:本周铁矿石大幅向下调整,周五触底反弹,铁矿石1509合约收于428。

下周展望:

宏观上:本周宏观经济数据继续不佳,房地产销售数据虽然近期不错,但是市场对未来房价的走势预期已经发生变化,短期的销售好转并不能有效刺激开发商的拿地欲望,新开工面积持续下滑,影响对大宗商品的需求,货币政策短期快速的推出,长期利好经济,但是短期市场反而加重对未来的悲观预期。

产业链上:钢厂开工率持续维持高位,但是社会和重点钢厂的钢材库存持续下滑,钢材的需求比较旺盛,可能是前期基建项目在发力,总体需求比预期的好,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。

焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大,继续维持前期观点。

钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存意外下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿。

技术上:本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426和上方压力位435、444、447.5、450、460、470。关注447.5长期压力线的压力作用。

综上所述:重点关注钢厂补库的持续力度和矿山复产的力度,总体来看补库将持续,矿山复产难度大,但是市场恐高心理严重,信心不足,市场需要打破市场平衡的新力量,从目前来看钢材需求保持旺盛,预计本周在414-447.5维持高位震荡。

操作建议:

铁矿石I1509 |

|

下周展望 |

高位宽幅震荡 |

操作策略 |

高抛低吸 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。