虽 8 月末韩国双龙 80 万吨/年的 PX 装置存在检修计划, 然台湾台塑 57.3 万吨/年 PX 装置亦将于 8 月末重启,加上宁波中金石化 160 万吨/年的 PX 装置将于近期按照原计划负荷 6 成稳定运行。 下游 PTA 工厂虽迎来下半年集中检修期, 开工率维持在 55%附近,然受利润转好诱惑,不乏其检修提前结束或将预计检修时间推迟预期,因此 PX 需求仍存在转好迹象。 因此 PX 市场供需水平将向平稳方向发展, 然短期内 PX 整体供应仍偏宽松而趋向于偏弱整理。

一、PTA动态

本周大部分时间,由于石油市场供应过剩的格局未变,美元汇率增强等影响,国际油价持续震荡偏弱,原料 PX 价格盘中一度跌破 800 美元/吨。但是由于 PTA 生产企业装置检修计划较为集中影响, PTA 现货供给存在偏紧预期,加之不乏供应商及下游聚酯生产企业的适时采购, PTA 成交量尚可,对 PTA 价格存在支撑, PTA 表现相对抗跌,延续震荡调整行情。但是临近周末,由于美国能源信息署公布美国原油库存数据意外增长,而市场担忧 9 月份美国将进入季节性需求下降时期,进一步加剧原油供需失衡,国际油价大幅下跌,其中 WTI 跌至六年来低点。受原油大跌拖累,当日 PTA 现货价格应声下跌。最终本周 PTA 现货成交周度均价收于 4499 元/吨,较上周均价环比下跌 0.26%。

二、聚酯动态

本周涤纶长丝市表现震荡。截至周四,POY150D/48F、 DTY150D/48F、 FDY150D/96F 周均价分别在6895 元/吨、 8530 元/吨、 7540 元/吨,环比上涨1.85%、 2.16%、 1.62%。终端纺织企业接单状况好转,支撑聚酯工厂产销数据放量,同时涤纶长丝市场价格小幅冲高。但需求企稳回升仍待进一步巩固,产销数据表现并不稳定,部分较低重新回归至 50%一线下方。另一方面,国际油价不断下跌,也对涤纶长丝市场形成沉重打压。受供需过剩影响,欧美原油期货加速下跌, WTI 跌至2009 年 3 月份以来最低,已经接近每桶 40 美元。利空因素增加,涤纶长丝市场行情由强转弱,实际成交价格向下移动。

三、上游PX动态

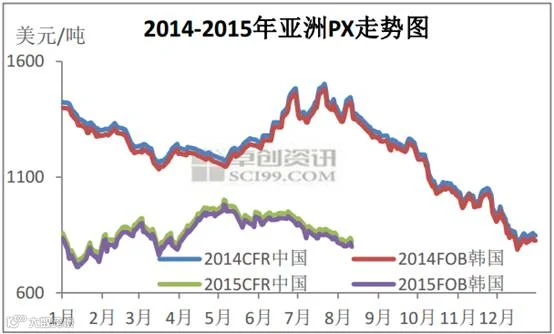

本周 PX 整体呈现先抑后扬走势, 符合卓创预期, 跌幅超出卓创预期。本周 CFR 中国周均价为 809.0 美元/吨,环比下跌 1.93%, FOB 韩国周均价为 788.0 美元/吨,环比下跌 1.98%。 周前期因中国股市暴跌打压原油市场气氛, 以及欧佩克维持不减产计划且美原油库存高企,致使原油持续下跌, PX 成本端支撑疲软。 下游 PTA主力期价偏弱整理,现货价格跟跌,加上 PTA 工厂检修期集中,而国内 PX 开工率暂稳,致使亚洲 PX 市场供应压力增大,受多方面利空因素作用,周前期 PX 价格窄幅下跌;周后期虽原油供应过剩格局不变, 然受美元汇率走低提振,以及全球原油需求增速明显, 致使原油震荡整理, PX 成本端支撑尚可, PTA 期现价因多空博弈而趋于盘整, 以及 PX10 月份需求存在转好迹象,致使周后期PX 价格稳中微涨。

四、技术分析

从技术分析上看,目前处于震荡区间,下方支撑位4600,,5日均线压力位4700。后期继续继续维持震荡的概率较大。

五、总结

目前供需失衡的格局还有加大的风险, OPEC 产油国似乎无视油价的持续下挫,为了在伊朗全面恢复出口前,进一步占领市场份额是他们当前要务。而以中国为代表的新兴经济体目前经济下行压力正在加大,一方面这些经济体还在进行结构性调整,另一方面这些经济体还面临着来自美元紧缩带来的冲击。这也使得市场看空心态加重,上周各大基金都大量的增加空头头寸。 不过对于原油的短期利好还是来自美元,在本周公布的美联储会议纪要中,由于担心通胀低迷及全球经济疲软构成的风险太大,现在还不能承诺加息。这或是在传递一个信号,美联储在 9 月不可能加息,美元也有所回落。

短期油价面临的压力依然较大。同时,我们也重申上期的观点,目前油价存在超跌,不排除近期有反弹的可能, 37-38 美元/桶附近还是存在较强的支撑。

欧佩克维持不减产计划, 加上美原油库存持续增长, 然美国需求高峰接近尾声, 全球原油整体需求水平趋于放缓, 致使全球供需失衡加剧,原油仍存在看跌预期, PX 成本端支撑疲软。 下游 PTA 期现价受聚酯产销压力影响趋向于偏弱整理, 供需方面虽中金石化 160 万吨/年 PX 装置稳定运行在即,然韩国双龙 80 万吨/年 PX 装置 8 月末检修计划对亚洲 PX 市场供应压力起到一定缓和作用; 以及 PTA 工厂恒力石化一条 220 万吨/年的 PTA 装置已于昨日重启,虽近期仍有 PTA 工厂存在检修计划,然因不断转好的利润影响,不乏其存在检修推迟预期, 因此预计近期 PX 市场供应将逐渐趋于平稳。 因此下周 PX 将维持偏弱整理趋势, 下跌幅度有所回落。 震荡区间在 780-810 美元/吨 CFR 中国。

由于欧佩克并无减产意向,原油市场供需失衡格局仍存加大风险,原油看空心态偏重,若原油继续下挫,势必对PTA 价格形成拖累。虽然聚酯行业表现较前期有所改善,但其并不足以对 PTA 价格形成利好。此外,从 PTA 价格支撑因素来看,虽然 PTA 装置检修相对集中, PTA 现货存在偏紧预期,但是伴随 PTA 现金流利润改善, PTA 装置检修力度能否按计划执行还有待考量,其次, PTA 现货市场虽不乏有供应商及下游聚酯企业逢低采购,对 PTA 价格有所支撑,但面对原油偏空预期的影响下,逢低采购力度或有所减弱。综上预期, PTA 价格走势维持偏弱震荡概率较大,但下跌幅度或仍相对有限。

六、策略

PTA目前又回到了震荡区间,短期内下游需求还不错,但受原油拖累不停下跌。原油目前还在下跌空间,最大的利空市场已有预期,但是并未兑现。美元指数受美元加息预期减弱,向下回调,美元的回调会对大宗商品形成支撑。后期继续维持震荡观点。(区间在4600-4900)

七、操作建议

PTA1601 |

|

下周预测 |

震荡 |

操作建议 |

震荡偏多操作 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888