因美原油库存持续增加,以及伊朗原油出口潜能仍是一颗定时炸弹, 致使原油供给能力太强而需求支撑显弱, 故原油仍存在看跌预期, PX 成本端支撑疲软。 下游 PTA 受聚酯产销持续低迷拖累而趋向于偏弱震荡调整。加上下周中金石化 160 万吨/年的 PX 装置投产, 一方面打压 PX 市场信心, 另一方面致使亚洲 PX 市场供应存在宽松预期。 因此下周 PX 将持续下跌,跌幅或将增大。 震荡区间在 850-890 美元/吨 CFR 中国。

本周初 PTA 主力期价 1509 合约开始出现部分空头减持逐步移仓 1601 期货的现象, PTA 主力期价在震荡调整中出现小幅的减仓式上涨。另外,原料 PX 价格周内维持强势, PX 价格相对于目前 PTA 而言属较高水平, PTA 成本端强势, PTA 现金流亏损存在修复需求,加之不乏有PTA 生产企业及部分下游聚酯工厂对现货适时采购, PTA现货价格伴随期价震荡中逐日小幅上涨。虽然周末 EIA公布美原油库存增加,国际油价大幅下跌,但原料 PX 维持坚挺,且仍有部分下游工厂适时采购,支撑 PTA 价格平稳为主。最终本周 PTA 现货均价收于 4498 元/吨,较上周均价环比上涨 0.94%。

本周江浙涤纶长丝市场价格重心下滑。截至周四,POY150D/48F、 DTY150D/48F、 FDY150D/96F 周均价分别在6940 元/吨、 8650 元/吨、 7635 元/吨,环比下跌3.48%、 1.14%、 0.59%。由于供应充裕再加上美元强劲,欧美原油期货震荡下跌, WTI 原油三个月来结算价首次跌破 50 美元。国际油价的下跌给聚酯市场笼罩上一层阴云,再加上终端纺织企业订单状况整体疲软,因此加弹、织造企业采购积极性整体低迷,多以缩手观望为主。但经过长时间的持续下跌之后,涤纶长丝市场价格已经跌至 0.8 年危机以来低点,少数业者出现一定抄底动作。

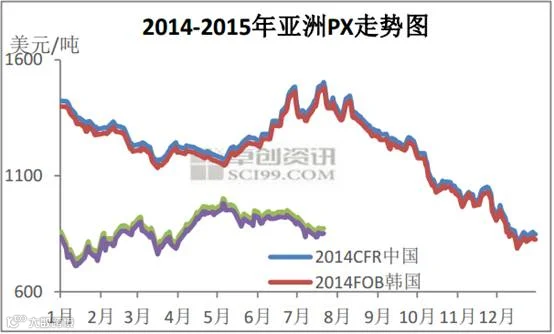

本周 PX 整体呈现先抑后扬态势。本周 CFR 中国周均价为 866.5 美元/吨,环比下跌 1.04%,FOB 韩国周均价为 845.5 美元/吨,环比下跌 1.06%。 周前期因希腊债务问题达成新协议和伊朗制裁解除, 打压原油市场气氛, 以及原油供应过剩格局不变,致使原油窄幅下跌, PX 成本端支撑疲软。加上中金 160 万吨/年的PX 装置投产将近, PX 市场存在偏宽松预期,拖累周初 PX价格小幅下跌; 然周中后期,受中国股市提振, 原油小幅反弹, PX 成本端支撑尚可。 下游 PTA 主力期价震荡上涨,现货市场伴随性偏暖,受上下游双重利好,以及 PX市场买盘旺盛助力, 周中期 PX 价格小幅上涨, 周后期趋向于微幅偏强震荡调整。

从技术分析上看,目前属于上涨趋势中,下方支撑位4560,,10日均线支撑4572。从黄金分割先来看,上方压力位4650.,整体图形在一个收敛三角形当中,从图形看 后期突破概率较大。

近期原油市场风险事件悉数落定,投资者继续权衡前期因素影响。欧佩克代表表示,即便油价下跌,组织不会考虑减产;而且在炼厂近乎满负荷开工之下,原油库存继续攀升,进一步凸显市场供需失衡局面加上伊朗的浮罐陆续到港。因此,供需面对原油的打压还将长期存在,且力度较强。虽然近期美元走势相对偏强,但随着希腊救助计划不断取得进展,美元涨势料将放缓。短时间内暂时看不到油价企稳的因素存在,后期继续下探的概率较大。

因美原油库存持续增加,以及伊朗原油出口潜能仍是一颗定时炸弹,致使原油供给能力太强而需求支撑显弱,故原油仍存在看跌预期, PX 成本端支撑疲软。下游 PTA 受聚酯产销持续低迷拖累而趋向于偏弱震荡调整。加上下周中金石化 160 万吨/年的 PX 装置投产,一方面打压 PX 市场信心,另一方面致使亚洲 PX 市场供应存在宽松预期。因此下周 PX 将持续下跌,跌幅或将增大。震荡区间在 850-890 美元/吨 CFR 中国。

由于本月大部分时间,PX 价格相对强势,使得 PTA 成本端偏高, PTA 现金流亏损较为严重存在修复需求,且现货市场不乏有下游工厂及生产商适时低价采购,均对 PTA 价格有所支撑, PTA 回落空间或相对有限。但是上涨也非易事,下游聚酯产品降价促销虽然有效的削减了部分库存,但库存仍然处于偏高水平,且开工维持低位,产销仍需改善,若 PTA 上涨仍缺乏下游配合。再者目前 PTA 现货成交价格已在 4530 元/吨左右自提,而本月均价在 4554 元/吨自提,下游工厂继续追涨采购较为乏力。因此若无重大消息影响, PTA 现货价格或维持在 4500-4560 元/吨区间震荡整理。

PTA1509 |

|

下周预测 |

震荡上行 |

操作建议 |

逢低做多 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888