本周玻璃震荡走强,环保限产风声再起,下游用户担心此后价格上涨,部分开始积极拿货,现货销售不错,厂家开始提价,库存小幅下降,产销平衡。但是,前段时间疯狂抢货,已经对未来旺季造成一定透支,我们预计,下周玻璃仍然销售较好,期货方面仍然保持偏强震荡。

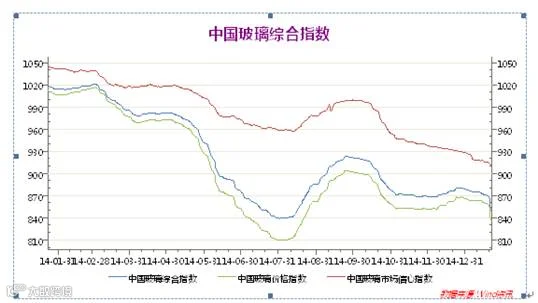

一、中国玻璃指数

2015年8月21日中国玻璃综合指数837.20点,环比上周上涨11.74点,同比去年同期上涨-28.68点;中国玻璃价格指数829.24点,环比上周上涨13.61点,同比去年同期上涨-10.60点;中国玻璃信心指数869.03点,环比上周上涨4.26点,同比去年同期上涨-101.00点。

图表1:中国玻璃指数

图表2:玻璃各指数

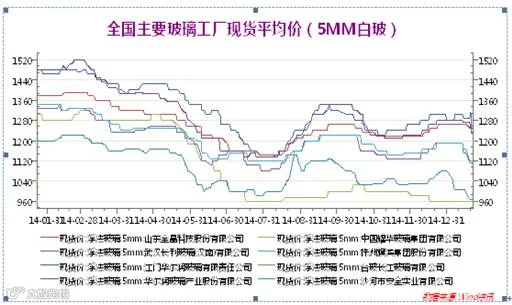

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

图表表明,近期现货价格有所上涨。

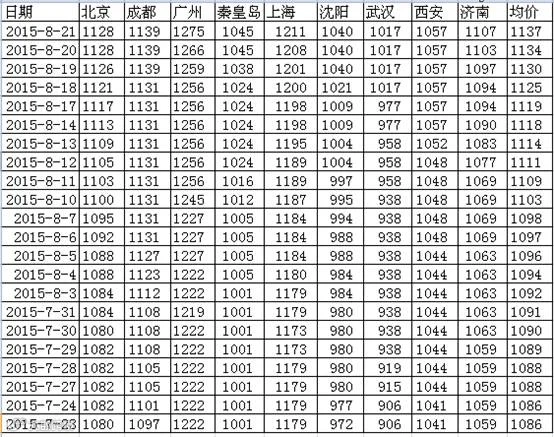

三、行业消息面

周末全国白玻均价1137元,环比上周上涨19元,同比去年上涨-14元。周末浮法玻璃产能利用率为70.89%;环比上涨-0.24%;同比去年上涨-9.39%。在产产能86838万重箱,环比上周增加-300万重箱,同比去年增加-5238万重箱。周末行业库存3399万重箱,环比增加-42万重箱,同比去年增加172万重箱。周末库存天数14.29天,环比增加-0.13天,同比增加1.49天。

国家统计局发布7月份房价数据,70个大中城市新房价格中环比上涨的城市增至31个,比6月份增加2个,为今年来数量最高。反观去年同月,70个大中城市中,价格下降的城市有67个,上涨的城市只有3个。7月份房地产市场总体延续上月走势,新建商品住宅销量比上月略有增长,房价环比继续上涨。“330”政策以后,二季度政策利好集中释放,7月份出现了政策利好的空窗期,且此前叠加的政策已经释放了一部分需求,并消化了大部分的库存,后续销售增长的动能在减弱,房价反弹的趋势也显现疲态,开始放缓。

7月份新建商品住宅(不含保障性住房) 与上月相比,70个大中城市中,价格下降的城市有29个,上涨的城市有31个,持平的城市有10个。环比价格变动中,最高涨幅为6.3%,最低为下降0.7%。与去年同月相比,70个大中城市中,价格下降的城市有67个,上涨的城市有3个。7月份,同比价格变动中,最高涨幅为24.0%,最低为下降9.7%。二手住宅价格与上月相比,70个大中城市中,价格下降的城市有18个,上涨的城市有39个,持平的城市有13个。环比价格变动中,最高涨幅为5.3%,最低为下降1.0%。

四、玻璃主力合约近一周走势图

图表5:主力合约走势图

从技术上看,玻璃主力目前处于上涨趋势,预计下周可能震荡走强,有望突破前期高点940。

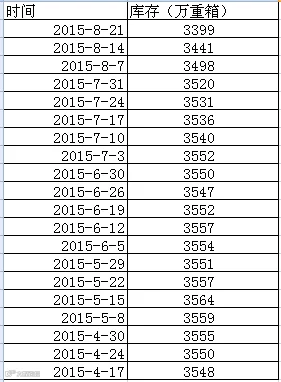

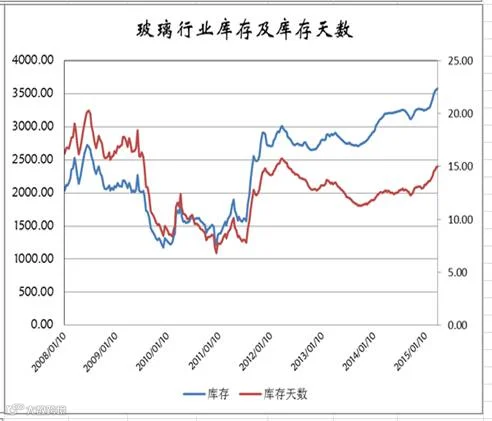

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体减少42万重箱。

目前玻璃库存量为:3399重箱。从数据上看,玻璃行业的库存压力还是巨大。但最近几周玻璃库存都在小幅下降,说明市场信心有所回升。

六、玻璃下游及出口情况

图表7:出口情况

1.房地产:2015年1-6月销售面积同增3.9%(与同期相比↑9.9%)、新开工面积-15.8%(与同期相比↑0.5%)、施工面积4.3%(与同期相比↓7.0%)、竣工面积-13.8%(与同期相比↓21.9%)。

2. 2015年1-6月产量累计同增2.0%(与同期相比↓8.9%),1-6月销量累计同增1.4%(与同期相比↓6.9%)。

3. 2015年6月出口同比增加1.7%(与同期相比↓9.2%);1-6月累计同比增速7.4%(与同期相比↑1.5%)。

七、后市展望

综上所述,玻璃传统旺季即将来装,市场对此有一定预期;但供需矛盾仍然存在,操作上,建议区间操作。

FG1601 |

|

下周展望 |

震荡走强 |

操作策略 |

逢低做多 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888