摘 要

宏观刺激预期加强,行业进入淡季,钢厂开始加快减产,技术上多空平衡,临近主力换月期现价差太大,高价位矿复产不及预期,非主流矿山减产较大,短期存在供应缺口,关注钢厂减产量和未来增加量能否对冲供应缺口。

一、宏观分析

1.中国6月汇丰制造业PMI初值49.6 创三个月新高

中国6月汇丰制造业PMI初值49.6,创三个月新高,预期49.4,前值49.2。

新订单分项指数初值升至50.3,四个月来首度扩张。

2.发改委本月已批复10个项目投资规模逾2500亿元

3个基建项目总投资近1300亿元昨获批

6月23日,《证券日报》记者获悉,国家发改委公布了本月第二批获得批复的3个基建项目,分别是武汉市城市轨道交通第三期建设项目、长春市城市轨道交通项目以及北京首都机场运行保障配套设施改造工程,总投资规模达到1302.56亿元。6月10日,国家发改委批复了7个基建项目,总投资达1267.2亿元。这意味着6月份以来,国家发改委已披复总计2569.76亿元的基建项目工程包。

中国国际经济交流中心咨询研究部副部长王军在接受《证券日报》记者采访时表示,“结合最近发布的宏观经济数据可以看出,从第二季度开始的大力度稳投资正在逐步见效,但同时也应看到,稳增长的基础依然比较脆弱。因为,之前所形成的稳增长的基础由宽松货币政策与稳投资加码所支撑,属于外生性的增长,经济回升的内生动力仍然不足。”

“因此,相关政策措施需继续保持当前力度,继续执行宽松的货币政策、扩张的财政政策,延续当前稳投资的力度。”王军称。

3.发改委正式放开城投债借新还旧

6月19日,国家发改委发布了对5月25日发布的《关于充分发挥企业债券融资功能支持重点项目建设促进经济平稳较快发展的通知》(发改办财金[2015]1327号)的补充说明,以做好优质企业发债用于重点领域、重点项目融资工作。补充说明明确,主体信用等级不低于AA,且债项级别不低于AA+的债券,允许企业使用不超过40%的募集资金用于偿还银行贷款和补充营运资金。

不受发债数量指标限制的企业范围得以进一步扩大。国家发改委补充说明指出,主体信用等级为AA的发债主体,以自身合法拥有的资产进行抵押或由担保公司提供第三方担保的债券,或项目自身收益确定且回报期较短的债券,亦不受发债企业数量指标的限制。

4. 银行怎么看PPP项目:需满足20多项条件才给贷款

政府希望加速PPP项目融资的热情,碰上了银行贷款审查的“铁门”,谁应该做出改变?

经济观察报获得的一份国有商业银行的贷款审批意见书显示,针对PPP的不同模式,比如BOT、BOO、TOT等,银行有不同的贷款要求。一个政府和社会资本合作(PPP,Pub-lic-PrivatePartnership)项目想要顺利获得银行贷款,需要满足包括所处区域、还款来源、资产负债率、实收资本以及现金流等在内的20多项条件。

以现金流为例,贷款意见书要求,城市基础设施和公共服务项目需要经营性现金流稳定,项目使用者付费及政府付费获得的收入,要能全额覆盖贷款本息。而且,涉及使用付费者为公众,如果项目未通过价格听证机制,应追加有效抵押担保方式;若项目在完工后无法通过价格听证的,应立即停止放款,同时要求客户立即偿还贷款本息和有关费用。

由于银监会尚未对PPP贷款有明确的定义和要求,意见书认为,这些贷款条件只是对PPP项目的最基本原则性要求。不过在一些PPP专家看来,这些条件过于苛刻,实际上代表的是商业银行对PPP项目融资的观望态度。

5. 1-5月全国铁路完成货运量14.3亿吨 同比下降9.8%

1-5月,全国铁路完成货运量14.3亿吨,同比下降9.8%,完成货物周转量10151亿吨公里,同比下降10.9%;其中国家铁路完成货物发送量11.6亿吨,同比下降9.4%。

5月份全国铁路完成货运量2.9亿吨,同比下降11%,完成货物周转量2001亿吨公里,同比下降12.7%。

宏观解读:汇丰PMI初值好于预期,显示经济在回暖,从货物运输的角度看,经济依旧没有有效回升,国家依旧在通过投资对冲经济下滑,但是项目审批易,到位资金情况不乐观,本周重启逆回购投放资金,国家需要在资金层面出台更多政策,才能有效贯彻已经实施的政策。近期可能有较大刺激政策出台。

二、煤焦钢产业链分析

(一)钢材

1.高炉开工率

唐山高炉开工率较上周的95.45%升至本周的92.86%,大幅下降。

Mysteel:本周唐山地区在统高炉中有11座检修(含停产),检修高炉容积合计6650m³,周比上升2990m³;产能利用率95.18%,周比下降2.11%。本周高炉检修影响产量合计约11.66万吨,占正常产量约4.8%。

随着盈利状况继续回落,年中转贷基本结束,国内钢厂在接下来一段时间减产将扩大化,必然会影响对焦炭和铁矿石的需求,对其未来价格形成压力,资金层面对钢材价格是利好,但是钢材成本下降,钢材价格也将下降,需求不好对钢材价格也是压制。

2.钢材库存情况

据中钢协最新数据显示,6月上旬会员钢铁企业粗钢日产量173.91万吨,旬环比增长2.32%。

6月上旬末,会员钢铁企业钢材库存量1630.91万吨,较上一旬末增长3.03%,较上月同期增长2.75%。

综合分析:随着需求不济,钢厂盈利情况继续变差,年中贷款转换基本结束,减产逐渐由预期转化为现实行动,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,成本降低对钢材价格形成不了明显利好,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前抄底补库库存,刺激价格反弹,,市场价格处于纠结之中,总体不乐观。

(二)焦煤

1. 炼焦煤库存情况

港口库存继续小幅增加,利空炼焦煤价格,可能是澳洲关税调整后进口开始大增的结果。

2、现货情绪

整体市场情绪依旧不乐观。

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从6月18日的187.27万吨增至6月26日的189.4万吨,库存维持震荡,短期相对高位,利空焦炭价格。

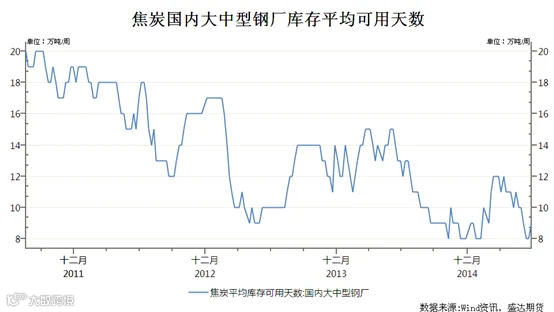

2.焦炭大中型钢厂可用天数

焦炭库存的可用天数由上周的8天增至本周的9天,保持低位,利多焦炭价格。

钢厂面临减产,仍然在打压焦炭价格,但是库存已经减至历史低位,下方空间有限,焦炭价格有转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

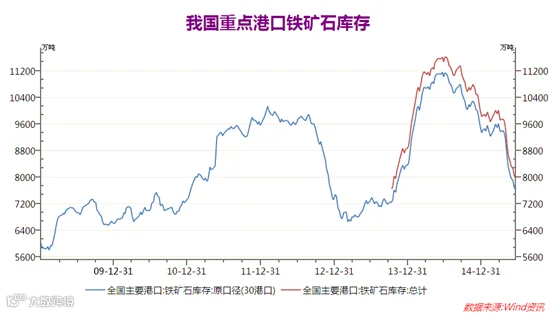

1.铁矿石港口库存,澳洲和巴西发货及到货情况

截至6月26日Mysteel统计全国41个主要港口铁矿石库存全口径总量为7871(原口径7529),环比上周五统计数据降91,较本周二增5;其中澳矿4093,巴西矿1219,贸易矿2390,球团319,精粉343,块矿1010,日均疏港总量259.1(上周262.2)。(单位:万吨)

6.8-6.14铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2310.4,环比增81.6;其中澳洲1557.6增62.7;巴西752.8增18.9(单位:万吨)

上周中国北方六大港口铁矿石到港量为791万吨,环比降77万吨。其中澳洲矿到港约为472.2万吨,巴西矿约为115.2万吨。本周船舶陆续集中抵港,现预报到港船舶总量已达921万吨。

上周澳洲港口铁矿石发货总量为1557.6万吨,环比增62.7万吨,发往中国1226.8万吨,增61.3万吨。矿山方面,力拓、BHP和FMG发往中国量分别为364万吨、430.6万吨和366.2万吨。本周预计总发货量维持在1505.1万吨左右。

上周巴西铁矿石发货总量为752.8万吨,环比增18.9万吨。其中淡水河谷发货量653.7万吨,CSN发货量为51万吨,Samarco发货量为48.1万吨。本周预计总发货量将继续小幅增长至774.9万吨左右。

2.进口铁矿石国内大中型钢厂可用天数

国内大中型钢厂进口铁矿石平均库存可用天数由上周的26天减至本周的25天,连续三周下跌,显示钢厂的补库需求可能告一段落,为应对当前资金紧张和未来减产开始去库存。

3.进口情况情况

2015年5月,我国进口铁矿石7086.5万吨,环比下降11.64%,同比下降8.41%;1-5月我国累计进口铁矿石37807万吨,同比下降1.1%。其中具体分国别来看,5月我国从澳大利亚进口4587.6万吨,同比增长1.16%,从巴西进口1336.4万吨,同比增长7.88%,5月我国从其他国家(除巴西、澳大利亚)共进口铁矿1162.5万吨,较去年同期下降798.6万吨,降幅40.7%,环比上月下降140.6万吨,降幅10.8%。

1-5月我国从澳大利亚进口铁矿24169.8万吨,同比增长14.82%,从巴西进口7089.4万吨,同比增长4.18%,1-5月我国从其他国家(除巴西、澳大利亚)共进口铁矿6547.8万吨,较去年同期大降3852.1万吨,降幅37%。

1-5我国从非主流国家进口铁矿石大降和国内矿山减产是导致港口库存连续下降的一个重要原因,由此确认当前价格下存在供应缺口,需要主流国家扩产的投放周期,何时修复缺口。

当前价格,铁矿石存在供应缺口,港口铁矿石库存继续下降,支撑矿价,现在基本已经确定,钢厂在去库存,需关注关注去库存的幅度,如果钢厂在去库存的情况下,港口库存增加量较多,可能对期货是极大的利空,但是如果港口库存还是下降,说明供应缺口较大,价格经过调整还要继续上涨,需对比供应缺口的大小和减产幅度。

产业链分析:随着需求不济,钢厂盈利情况继续变差,年中贷款转换基本结束,减产逐渐由预期转化为现实行动,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,成本降低对钢材价格形成不了明显利好,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前抄底补库库存,刺激价格反弹,市场价格处于纠结之中。

钢厂面临减产,仍然在打压焦炭价格,但是库存已经减至历史低位,下方空间有限,焦炭价格有转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。需要关注临近主力换月,由于交割对接货方不利,对价格形成的向下压力。

钢厂开工率逐渐下滑,钢厂去库存,对铁矿石的需求是极大的利空,但是当前价格存在供应缺口,需要权衡比较两者大小。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:

日K线分析:MACDX形成看跌死叉,放量上涨缩量下跌,看涨,受到422支撑线的支撑,最后一日的K线图形成形成极长下影线,显示下跌动力不足。其他技术指标不明朗。

本周技术指标涨跌互现,总体平衡。关注支撑位385、393、400、407、412、422、426、434和上方压力位444、447.5、454、460、470。

四、本周回顾、下周展望与操作建议

本周回顾:本周铁矿石受到非主流矿山大幅减产提振冲高,受钢厂减产拖累受阻于460,回落,铁矿石1509合约收于437。

下周展望:综合钢厂开始减产、短期存在供应缺口、7、8月淡季、技术上总体多空平衡等因素,主要关注减产的幅度和供应缺口大小的比较,未来主流矿山增产投放时间对价格的压制,以及市场情绪,在没有分出胜负之前维持震荡思路。

操作建议:

铁矿石I1509 |

|

下周展望 |

高位宽幅震荡 |

操作策略 |

高抛低吸 |