PMI低迷创15个月新低,土地出让减少,长期利空压制,现货需求低迷,高价矿供应存在减少的可能性,多空交织,关注突发因素引起的补库行情。

1. 6月一线城市房市火热 深圳房价环比大涨7.1%

统计局公布数据显示,70个大中城市中,新建商品住宅价格环比下降的城市有34个,上涨的城市有27个,最高涨幅为7.2%,最低为下降0.5%。深圳新建住宅价格环比上涨7.1%,同比上涨15.7%。北京新建住宅价格环比上涨1.3%,同比下降1.1%。上海新建住宅价格环比上涨2.0%,同比上涨0.3%。

国家统计局城市司高级统计师刘建伟称,房价环比上涨城市个数增加,涨幅略有扩大。房价同比降幅继续收窄。一线城市需求较旺,成交量增长较多,新建商品住宅及二手住宅价格涨幅远高于二、三线城市。二线城市房价总体平稳,涨幅仍然较小。三线城市房价仍然下降,降幅继续收窄。

2. 金融机构外占三个月来首降 未来仍将低位运行

金融机构外汇占款结束了连续两个月的正增长,中国央行上周五公布数据显示,中国金融机构2015年6月末人民币外汇占款环比减少936.92亿元,至291574亿元。

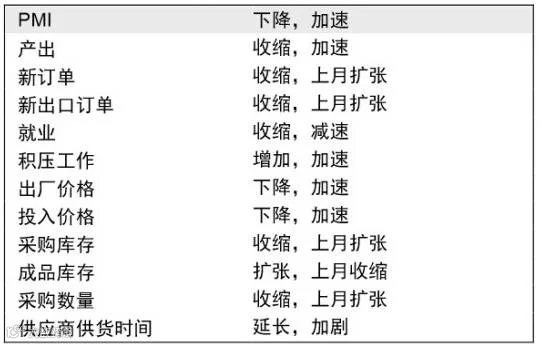

3. 中国7月财新制造业PMI初值48.2,降至15个月来最低

中国7月财新制造业PMI初值48.2,降至15个月来最低;预期49.7,前值49.4。

产出分项指数47.3,创16个月新低;前值49.7。新订单和新出口订单分项指数跌至50一线的“荣枯分水岭”下方。

4. 央行今日继续逆回购350亿 引导利率运行中枢下行

央行23日继续在公开市场开展7天期逆回购操作,释放流动性350亿元,中标利率为2.5%维持低位。另外,央行公开市场本周净投放300亿元,公开市场今日有200亿元逆回购到期,上周净回笼450亿元。

自6月25日央行重启逆回购以来,共开展了九次逆回购操作,操作总量为2800亿元,据统计,从6月30日开始,央行进行了八次中标利率均为2.5%的7天期逆回购,较6月25日2.7%逆回购利率降低了20个基点。

目前,逆回购已常态化,中标利率较低,央行引导资金利率运行中枢下行的意图明显。有市场人士认为,在上周净回笼之后,资金面有偏紧的迹象,央行本周加大逆回购规模,体现了将利率维持在当前水平的意图。

招商证券宏观研究主管认为,未来中国的货币政策目前仍然以稳增长为第一目标,出现明显转向的可能性很小,受制于多目标制。

5. 国土部:上半年全国房地产用地供应同比下降38.2%

国有建设用地供应情况:全国国有建设用地供应20.62万公顷,同比下降21.4%。其中,工矿仓储用地5.13万公顷,同比下降27.2%;房地产用地4.70万公顷,同比下降38.2%;基础设施等其他用地10.79万公顷,同比下降6.8%。从二季度情况看,国有建设用地供应总量环比增长17.4%,其中,基础设施等其他用地供应较快,环比增长41.4%。

主要监测城市地价情况:二季度末,全国105个主要监测城市综合、商业、住宅、工业地价分别为3574元/平方米、6655元/平方米、5359元/平方米和752元/平方米。四类用地价格环比增长率分别为0.9%、0.9%、1.0%和0.8%,较上一季度分别上升0.37个、0.32个、0.48个和0.26个百分点。同比增长率分别为3.0%、2.9%、2.7%和3.4%,较上一季度分别回落0.24个、0.28个、0.27个和0.20个百分点。

宏观解读:PMI数据显示经济运行前景不乐观,资金外流情况加重人民币未来贬值的预期,房地产销售好转的利好并没有传导至新的土地购买上,土地供应量不增反降,未来大宗商品的需求堪忧,需要关注国家的稳增长推出的力度。

(一)钢材

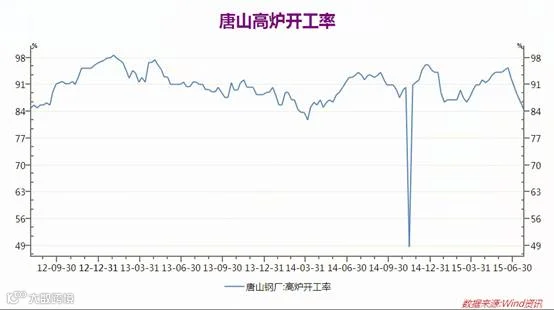

1.高炉开工率

本周唐山地区高炉开工率由上周88.31%的降至本周的84.24%。对原料是依旧有较大压制作用。

本周Mysteel调查的163家钢厂,其中71家钢厂高炉检修较上周增加2家,高炉开工率78.73%增1.24%;产能利用率84.27%增0.78%;盈利钢厂3.07%持平,山东临时检修影响消除(检修影响开工率2.21%),检修以中小型高炉增加为主。

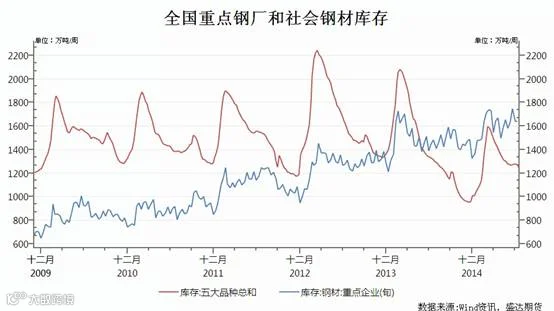

2.钢材库存情况

据中国钢铁工业协会统计,2015年7月上旬会员钢铁企业粗钢日产量170.45万吨,旬环比减产2.62万吨,减幅1.52%;日产生铁167.76万吨,环比减产1.57万吨,减幅0.93%。

7月上旬末,会员钢铁企业钢材库存量1637.89万吨,较上一旬末上升0.04%。

综合分析:本周由唐山环保政策变化引起的市场剧烈波动,钢坯大幅拉涨后回落,显示下游需求持续低迷,下游去库存引起的低库存加剧市场波动,钢厂亏损严重,开始大规模减产,在大幅下跌之后市场短期缺乏重大利空和利多,市场可能短期维持底部震荡的可能性大。

(二)焦煤

炼焦煤库存情况

港口库存大幅增加,市场承压。

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从7月14日的188.6万吨降至7月21日的186.85万吨,库存下降,短期相对高位,利空焦炭价格。

钢厂开始大规模减产,打压焦炭价格,本周神华和山西地区不同程度的下调价格30-50,但是库存已经减至历史低位,下方空间有限,焦炭价格有继续转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

1.铁矿石港口库存,澳洲和巴西发货及到货情况

截至7月24日本周Mysteel全国41个主要港口铁矿石库存全口径统计为8175(原口径7734),环比上周五统计数据增60,较本周二增31,其中澳矿4353,巴西矿1268,贸易矿2464,球团346,精粉363,块矿1061,日均疏港总量245.6(上周249.2)。(单位:万吨)

7.13-7.19铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2159万吨,环比微增7.4万吨;其中澳洲1448.5降78.3万吨;巴西710.5增85.7万吨。

上周中国北方六大港口铁矿石到港量为1230万吨,环比降41万吨。其中澳洲矿到港约为737.7万吨,巴西矿约为142.4万吨。

上周澳洲港口铁矿石发货总量为1448.5万吨,环比降78.3万吨,但发往中国1180.7万吨,增10.1万吨。矿山方面,力拓、BHP和FMG发往中国量分别为562.7万吨、337.9万吨和259.3万吨。本周预计总发货量在1543.9万吨左右。

上周巴西铁矿石发货总量为710.5万吨,环比增85.7万吨。其中淡水河谷发货量571.2万吨,CSN发货量为52.3万吨,Samarco发货量为72.7万吨。本周预计总发货量增长至863.7万吨左右。

2.矿石进口和四大矿山产量情况

24日海关数据:6月份我国进口铁矿石7496,较上月增409,同比增40;其中澳洲4951增364,巴西1324减12;精粉547增18,球团254增27,块矿1350增75;前6月累计进口45291,同比减少425(单位:万吨)

2015年上半年四大矿山共计产量5.0968亿吨,同比去年增长4000万吨,增幅8.5%,环比去年下半年减少1486万吨。注:力拓为全球按100%计,BHP为按全球实际股权产量计,VALE及FMG不包括第三方购买产量。

产业链分析:

钢材需求持续低迷,钢厂开始大规模减产,压制铁矿石和焦炭的价格,长期利空因素依旧在压制市场表现,但是短期下跌过多过快,高价矿山也开始大规模减产,但是不会立刻体现在库存上,会在心理上有影响,需求的大幅下降在现实和心理上已经在价格有所体现,总体利空铁矿石价格,但是在绝对价格低位的情况,减产预期也有较大支撑作用。短期内市场存在诸多不确定性,由于未来预期较差,去库存情况明显,市场都保持低库存,多头对基建的对冲作用还有一定的盼头,环保政策等不确定,影响钢市,由于低库存或突发状况容易引起暴涨暴跌行情。

铁矿石1601合约日K线走势、技术分析

技术分析:周K线分析:受到长期下跌压力线转为支撑线的支撑,本周形成墓碑十字星,多空平衡,其他技术指标不明朗。

日K线分析:基本处于343.5-370震荡,其他技术指标不明朗。

本周技术指标涨跌互现,多空平衡。关注支撑位343.5和上方压力位370。

本周回顾:

本周铁矿石剧烈波动,出现涨停板和跌停板,铁矿石1601合约收于348.5。

下周展望:

长期利空压制价格表现,钢厂减产和矿山减产博弈,短期缺乏重大利多利空,预计维持底部震荡。关注突发因素的影响。

操作建议:

铁矿石I1601 |

|

下周展望 |

底部震荡 |

操作策略 |

高抛低吸 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888