摘 要

虽然油厂开机率较上周出现一定的下降,但受豆粕替代和DDGS进口量增多的影响,下游水产需求不及预期,菜粕现货价格和成交量持续走低。市场普遍关注的油菜籽收购政策的已经明确,但具体细则还需继续等待。预计菜粕下周低位震荡,谨慎操作。

一、 行业新闻动态

1.安徽桐城油菜种植面积持续扩大

桐城市农委统计发现,近年来全市油菜种植面积在持续扩大。桐城市种植业局土肥站站长黄俊介绍说,随着加装粉碎秸秆装置的油菜收割机普及运用,去年全市油菜种植面积急剧扩张,“今年达20万亩,明年有望恢复到25万亩。”。

2.加拿大油菜籽库存料下降逾一半,至18年低位

据外电5月22日消息,农业官员表示,加拿大油菜籽库存料下降逾一半,至18年来最低位水平,指因农户种植面积预估低于此前预期及出口需求回升。加拿大农业与食品学会(AAFC)将该国2015/16年度国内油菜籽库存预估从140万吨调降至50万吨。该库存水平将为1997/98年度以来最低位,当时该国油菜籽产量不到现在的一半。AAFC此前预计加拿大油菜籽种植面积将增至823万公顷,但该机构当前调降种植面积预估至786万公顷,与加拿大统计局的预估相符。

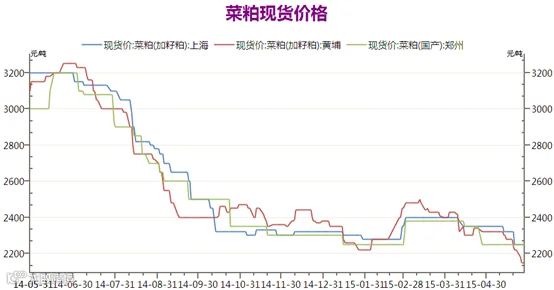

二、 菜粕现货继续下跌

本周菜粕期市持续走低,各地现货价格下调近70元/吨。华东地区前期基差合同销售较好,现在执行合同为主,张家港地区10月菜粕报价为RM1601+200,较上周基差增20元/吨。华南地区,福建漳州菜粕报价2050元/吨,较上周减少50元/吨;广东东莞菜粕5月报价2150元/吨,较上周减少70元/吨;广西防城港地区菜粕报价2000元 /吨,较上周减少80元/吨。现货成交清淡,日均成交量在500吨以下。

本周部分油厂开单线或停机,开机率较上周下滑12.6%,开机率为56%。下周随着油菜籽集中到港,华南地区的开机率有望进一步提升,增加菜粕供给,下游水产消费需求不及预期,短期现货供应增加,将使现货易跌难涨。

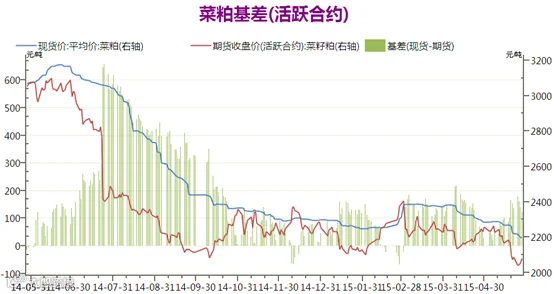

三、 基差分析

本周菜粕期现基差为118元,较上周缩小17元。RM1509合约本周下挫0.81%,下游需求不振,现货价格加速下跌,且部分油厂存有胀库的风险,现货后市还有一定的下跌空间。

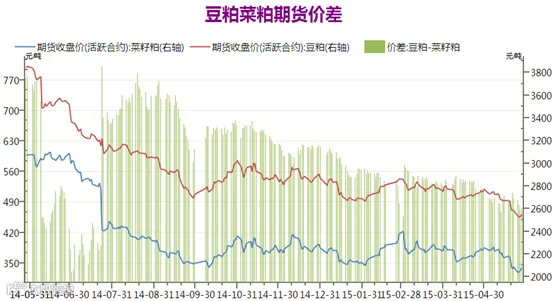

截至本周收盘,豆菜粕主力合约价差为482元/吨,较上周缩小了17元。福建和两广地区现货价差缩小到420元,南方水产饲料中,菜粕的使用量大幅降低,维持在8%-10%。油厂开机率继续回升,DDGS进口量增多,压制了菜粕的上行空间,盘中可适当参与豆菜粕价差扩大套利。

四、 技术分析

菜粕主力合约1509日线走势

菜粕RM09本周继续回落,收于2071元/吨,周跌幅为0.81%。经过连续两周的下跌后,短期下跌动能不足,预计下周菜粕RM09合约低位震荡。

五、下周展望与操作建议

下周展望:油厂开机率较上周出现一定的下降,但受豆粕替代和DDGS进口量增多的影响,下游水产需求不及预期,菜粕现货价格和成交量持续走低。市场普遍关注的油菜籽收购政策的已经明确,但具体细则还需继续等待。预计菜粕下周低位震荡,谨慎操作。

操作建议:

菜粕1509 |

|

下周展望 |

窄幅震荡 |

操作策略 |

逢高做空 |