我们上周预期锌价不可能走V型反转,认为锌价会有回踩,但未能料到2030美元支撑被跌破。图形上看再次陷入低位危险区间,但综合考虑认为,这次下跌或是下半年长线买入的最佳机会。因此多单可计划性逐步入场。

1、据道琼斯7月22日消息,世界金属统计局(WBMS)周三公布的报告显示,2015年1-5月全球锌市供应过剩21.4万吨,2014年全年供应短缺14.5万吨。

报告的锌库存在今年前五个月下降7.5万吨。5月LME锌库存减少1.59万吨,到5月末时较2014年末低23.8万吨。LME锌库存占全球库存总量的41%。中国需求量较去年减少0.2%。精炼锌产量较去年增加14.4%。

5月中国进口量为4.46万吨,令今年前五个月进口总量达到17.8万吨,较去年同期减少13.3万吨;进口的锌大多数是特优级锌。全球精炼锌产量较去年同期增加8.2%,消费量较去年同期增加0.9%。

1-5月日本需求量为17.19万吨,较去年同期下降18%。

1-5月全球需求量较去年同期减少4.9万吨。中国表观需求量为252.2万吨,占全球需求总量的46%。

2015年5月全球平板锌产量为120.66万吨,消费量为117.99万吨。

2、海关数据显示:中国6月份精炼锌进口19841吨,同比减少71.03%;锌合金进口8496吨,同比减少18.68%;锌精矿进口239791吨,同比增加50.91%;精炼锌出口11228吨,同比增加212.05%。国内因锌精矿紧缺,引起的进口大幅增加持续中。

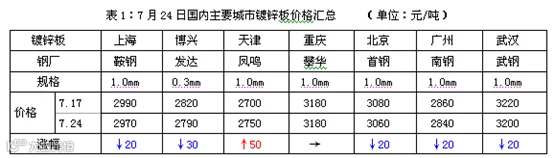

3、三大钢企巨头下调8月镀锌产品基价。鞍钢股份8月份对镀锌产品基价下调250元/吨,镀铝锌产品基价下调100元/吨。宝钢对热镀锌下调80元/吨,电镀锌、镀铝锌下调100~150元/吨;武钢对电镀锌出厂价下调200元/吨、热镀锌下调80元/吨。

4、据外电7月23日消息,全球头号锌生产商—比利时Nyrstar今年上半年核心利润好于预期,受益于锌价上涨及美元走强。Nyrstar公司上半年核心利润同比增长53%至1.68亿欧元(1.838亿美元),超过分析师预期的1.61亿欧元。该公司金属冶炼业务表现不错,但其采矿部门利润因两个矿场关停而下降77%。Nyrstar于4月份确认2015年锌精矿产量预测为24-26万吨,并将锌产量预估维持在100-110万吨。

5、中国7月财新制造业PMI初值48.2,降至15个月来最低;预期49.7,前值49.4。

产出分项指数47.3,创16个月新低;前值49.7。新订单和新出口订单分项指数跌至50一线的“荣枯分水岭”下方。注:财新PMI为原来汇丰PMI改名后首次公布

行业小结:宏观经济仍有一定的下行风险,消费淡季仍在继续,锌价的技术反弹夭折。但考虑锌市自身基本面供需的因素,我们维持前期长线看好的观点。基于锌精矿的供应问题看,下半年供应趋紧将日趋明显,炒作机会仍存。关注沪期锌持仓的变化,一旦发现持仓明显增加,则可考虑顺势跟进。

(一) 锌精矿市场

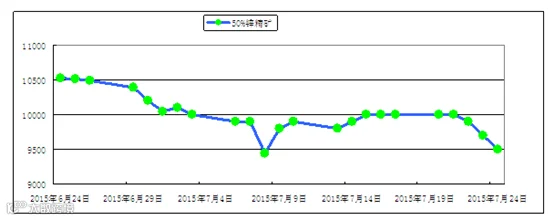

本周锌精矿价格累计下跌约500元/金属吨,重返月初低点水平,万元以下的价格水平将令矿商惜售。若价格持续低位,则锌精矿供应趋紧将加速呈现。海关数据看锌精矿进口仍将持续增加。6月中国锌精矿进口量23.98万吨,同比增50.91%,较5月的22.49万吨增加6.6%,为今年2月以来最高单月水平。 进口量较高主要有以下原因:

第一、当前冶炼厂开工率较高,需求较强。据统计,6月国内重点锌冶炼企业开工率环比微降至82.6%,但仍处于年内高位。上半年月均开工率为79.76%,主因二季度开工扩张。

第二、6月国产铅精矿虽然总体充裕,但是南方地区部分冶炼厂锌精矿供应较为紧张,采购较难,采购进口矿,其中株冶进口量环增3.1万吨至4.3万吨。

第三、比值适合进口。据统计,5月下旬,进口窗口开启,6月盈利空间扩大,6月进口锌精矿较国产锌精矿盈利均值400元/金属吨,冶炼厂采购积极性有所回升。

(二) 现货市场

本周现货锌较上周累计下跌超500元/吨,现货升水有周初的接近平水,至周五的升水80-100元/吨。下半周成交好于上半周,随价格的进步回落,部分刚需有逢低接货的迹象,但市场整体成交仍无明显改善。

全球头号锌生产商—比利时Nyrstar今年上半年核心利润好于预期,受益于锌价上涨及美元走强。Nyrstar公司上半年核心利润同比增长53%至1.68亿欧元(1.838亿美元),超过分析师预期的1.61亿欧元。该公司金属冶炼业务表现不错,但其采矿部门利润因两个矿场关停而下降77%。

Nyrstar于4月份确认2015年锌精矿产量预测为24-26万吨,并将锌产量预估维持在100-110万吨。

近期国内主要锌冶炼厂的半年报或将逐步发布,后期我们将跟踪分析,预期上半年冶炼厂利润尚可,因为从产量上看,整体国内产量不断攀升,说明冶炼厂的生产积极性较高。

(三) 初级消费市场

本周涂镀市场涨跌均存。受上周末钢坯及热轧等原料价拉涨带动,周初局部跌幅稍有收窄,华北、华东中民营钢厂价速度跟涨,但大体涨幅有限;而博兴地区因0.35-0.5厚规格出现短暂性缺货,拉涨幅度较大,期间部分钢厂有封库操作,市面交投活跃度较前期提升,可好景不长,随着钢厂资源迅速补库,并且需求跟进不足影响,市价无奈回落。周后期,随着拉涨势头过去,市场操作重归理性,多地下跌明显,其中华东、华南中部分资源跌幅达100元以上,主因当前库存压力偏大,终端需求面疲软以及月底资金压力紧逼,迫使商户走量回笼资金意愿趋强。

淡季效应明显 锌合金企业开工率下滑

近期有机构对浙江、江苏地区锌合金企业进行了调研,共涉及20家企业,调研得知,因下游汽车、五金等行业对锌合金需求差,加上处于传统淡季,锌合金企业开工率较去年同期及今年5月份均出现下滑,目前企业开工率在49%左右。

压铸锌合金在汽车行业有着广泛应用,而6月份陷于困境的中国车市产销情况并未好转。据中国汽车工业协会统计分析,2015年6月,汽车产销量环比下降,同比继5月后再次双双下降;6月,汽车生产185.08万辆,环比下降5.77%,同比下降0.22%;销售180.31万辆,环比下降5.29%,同比下降2.31%。车市疲态尽显,拖累市场对压铸锌合金的需求量。

进出口方面,5月我国进口锌合金8675吨,同比下降5.54%,环比降1.87%,5月出口锌合金20吨。因6月份国内和国外经济依然疲弱,预计我国锌合金进出口量仍处于低位。

另外,商家反应,除市场不景气外,锌合金行业竞争激烈,价格偏低,打压企业生产积极性,目前厂家多按固定订单生产。

伦锌周K线走势图

伦锌日K线走势图

从伦锌的周K线上看,因本周价格回落,再次测试三角通道的下边线,一旦跌破则只能向近5年的下方支撑1800美元靠拢,但鉴于目前的宏观面和基本面分析,这种可能性不是很大。从日K线上看目前1970美元一线或不保,下档支撑1900-1930美元。上周我们的预期出现一定的差错,但在周二、周三我们已提醒客户跌破1.55万多单止盈,等待低位接回。我们上周虽预期锌价会回踩,但没能料到会跌破2030美元。目前仅从图形上很难判断下周的走势,外盘1970美元一线(对应沪期锌1.5万)失守可考虑顺势跟进,有效支撑则下周可能横盘整理,预期区间1930-2050美元。

下周展望:锌市供应充足,下游需求仍处于淡季之中,锌价的前期反弹夭折。目前看下周沪期锌1.5万支撑尤为关键,一旦跌破则重返前期下行通道,价格有望见到7月初的低点。但如果支撑有效,则区间横盘,预期1.5-1.55万。操作上跌破万五顺势短线空单跟进,1.47万附近止盈平仓,中长线操作可考虑反手做多。万五不破,则区间操作。

操作建议:

沪锌1509 |

|

下周展望 |

1.47-1.55万区间运行 |

操作策略 |

万五失守则顺势短空,1.47万附近止盈,中长线操作者可反手做多;万五支撑有效,则尝试多单进场,参考区间1.5-1.55万。 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888