中国:

1. 中国总理李克强28日主持召开国务院常务会议,确定促进旅游投资和消费的政策措施,打造稳增长调结构惠民生新支点;部署推进城市地下综合管廊建设,扩大公共产品供给提高新型城镇化质量

2. 中国财政部部长楼继伟29日表示,中国经济运行缓中趋稳、稳中向好,但下行压力仍然较大,财政部门要更加精准有效地实施定向调控和相机调控

3. IMF总裁拉加德为中国政府救市辩护,相信中国经济强韧足以承受股市暴跌

4. 拉加德:中国经济改革预示人民币将在“某一天”被纳入SDR

国际:

5. 美联储称,劳动力市场继续好转,就业增长稳固且失业率下降,劳动力资源利用不足的情况消减;希望看到劳动力市场某种程度的进一步好转

6. 重申经济活动以及劳动力市场展望方面的风险接近平衡

7. 重申希望在通胀方面抱有合理信心;继续认为通胀在中期内会逐步升向2%

8. FOMC政策声明获得一致通过,点击查看声明全文及细微变化解读

9. IMF总裁拉加德:支持美联储以数据为依据制定货币政策

10. 美国将于北京时间周四晚上8:30公布第二季度GDP初值,料环比折合年率增长2.5%,这将是去年第三季度以来最高

11. 美国6月份二手房签约销售意外环比下降1.8%,为今年首次下降

证券:

1. 美国股市连续第二天收高,上市公司业绩超预期,而且美联储表示就业和住房市场好转

2. 标普500指数上涨0.7%,报2108.57点

3. 道琼斯工业平均指数上涨0.7%,报17751.39点

4. 纳斯达克综合指数上涨0.4%,报5111.734点

5. 罗素2000指数上涨0.4%,报1229.6点

6. 彭博在美上市中资股指数上涨1%

7. 安硕中国大盘股ETF上涨1.2%

8. 德银X-trackers嘉实沪深300中国A股ETF上涨2.8%

9. 欧洲股市创下两周来的最大两天涨幅,拜耳、标致雪铁龙等公司业绩优于预期,且并购活动趋于活跃

10. 斯托克欧洲600指数上涨1%,报394.01点

11. 英国富时100指数上涨1.2%,报6631点

12. 德国DAX指数上涨0.3%,报11211.85点

外汇:

13. 纽约汇市:美元升至近四个月高位,美联储称就业市场改善,进一步迈向加息

14. 彭博美元即期汇率指数升0.32%,报1207.66

15. 欧元/美元跌0.69%,报1.0984美元

16. 美元/日元升0.31%,报123.94日元

17. 欧元/日元跌0.38%,报136.13日元

1. 下午3:55:德国7月失业人数变动和失业率

2. 下午5:00:欧元区7月消费者信心指数终值

3. 晚上8:00:德国7月消费价格及欧盟调和消费价格环比和同比初值

4. 晚上8:30:美国第二季度GDP环比折合年率

5. 晚上8:30:美国第二季度个人消费

6. 晚上8:30:美国第二季度GDP平减指数

7. 晚上8:30:美国第二季度个人消费核心价格环比

8. 晚上8:30:美国7月25日当周首次申领失业救济人数和7月18日当周连续申领失业救济人数

9. 晚上9:45:美国7月26日当周彭博消费者舒适度指数

大宗商品市场关注焦点(北京时间):

10. 晚上8:30:美国玉米、棉花、大豆、豆粕、豆油、小麦净出口销售

11. 晚上10:30:美国能源信息管理局天然气库存

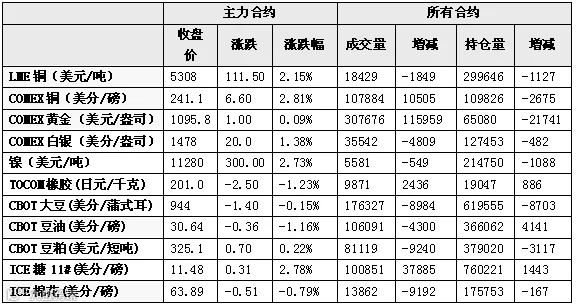

品种 |

盛达点评 |

贵金属 |

隔夜美国COMEX 8月黄金期货价格收跌3.60美元,跌幅0.3%,报每盎司1092.60美元。昨晚美国公布的6月成屋签约销售指数环比跌1.8%,不及预期的增0.9%,受此影响美元小幅下跌,黄金上行。今日凌晨公布的美联储7月议息会议声明释放谨慎信号:劳动力市场改善,通胀仍低迷。“美联储通讯社”称,最新声明意味着美联储仍可能年内加息,但低通胀或使加息推迟。美联储在7月FOMC会议上维持利率不变,符合市场预期,美元小幅上涨至97上面,黄金依据保持低位震荡。操作上:轻仓逢低做多,目标至230元附近。 |

股指 |

由于股市在大跌后出现减仓反弹情况,同时前十净多持仓也出现上升,多头增仓较为积极,说明股市在目前位置上存在一定支撑,短期继续杀跌的可能性不大,建议投资者以逢低做多为主,适当参与反弹。 |

铜 |

中国股市企稳,令铜价反弹,昨伦铜小幅收涨,上方受二十日均线阻挠,虽反弹仍在继续,基于消费比较疲软,料回升幅度依然有限。 |

锌 |

隔夜伦锌上探报收于1986点,较前一交易日上涨55美元/吨,涨幅为2.85%。隔夜受前期利空出尽和美国数据不及预期影响,大宗商品全线反弹,期锌也是一路上行,料将后市有望延续反弹走势,上方关注1993点,若胜利突破,可适当多单介入。 |

铝 |

隔夜美国咨商会消费者数据和房屋数据不及预期,给美联储9月加息带来一丝不确定性。隔夜伦铝胜利站上60日均线1658点,从技术面来看,铝价有望延续反弹走势,上方关注1670点,介于当前美联储召开议息会议之际,后市铝价延续震荡小幅上涨的可能性较大。操作建议,可逢低适当多单进入。 |

镍 |

近日陆续公布的上半年中国不锈钢粗钢产量数据在1100万吨左右,增速不及2%,较去年同期有大幅回落,另外,出自于对7月美联储货币政策的谨慎,昨日伦镍走出一波震荡走势,目前,伦镍在11150附近有所支撑,上方想要突破11400还有所压力。结合今晚公布美国二季度GDP的数据,市场的谨慎操作,预计今日镍价维持震荡走势的可能性较大。 |

螺纹钢 |

华东市场炒作资源有限,昨日上涨40元;虽然市场当前社会库存同比小幅下滑,但钢厂库存依旧偏高,钢价压力依旧。据统计,本周唐山高炉开工再度下滑2.1%至88%,矿石面临的压力逐渐增加。盘面上,隔夜螺纹延续震荡,收涨0.12%至2101,继续拉中动力稍显不足;技术上,2100附近压力持续有效,若突破2115确立,空头止损,勿追涨。 |

焦炭 |

隔夜宏观:美国由于通胀不及预期推迟加息,9月份加息或将推迟,近月大宗商品的压力有所缓解,美股、原油和美元都上涨,焦炭1509合约开于824,震荡下行,之后反弹收于820.5.处于底部震荡阶段,高抛低吸。谨慎操作。 |

天然橡胶 |

原油上涨,日胶上涨,天胶主力夜盘冲高,收于12765;目前宏观不确定,操作上建议观望为主,等市场情绪稳定后再操作为宜。 |

PTA |

今天油价受美国加息推迟和库存大幅减少大幅上涨。短期内中国经济主导化工品价格,整体PTA行业面偏弱,库存继续增加,下游需求平淡,就算油价反弹也难支撑PTA大幅反弹,操作逢高沽空。 |

LLDPE |

市场基本面扭转迹象不明显,商家心态受期货及现货价格触及低位的影响,陆续有出现少量接货的现象。预计市场或现企稳整理走势,上行仍需更多利好消息刺激。 |

白糖 |

洲际交易所(ICE)期糖周三上扬近4%,受巴西货币雷亚尔上涨和白糖/原糖溢价持续上涨显示实货需求增强所提振,10月白糖期货收涨7.90美元,或2.3%,报每吨357.20美元。短期在周线上得到支撑,可轻仓逢回调做多。但郑糖受销售不佳,仓单压力仍在,上涨幅度预计有限。 |

棉花 |

洲际交易所(ICE)指标期棉周三下滑,此前期棉在上日大涨后今日未能保持在一关键技术水准之上,且美元走强带来压力。12月期棉合约收低0.71美分或1.1%,报每磅63.89美分。短期内棉花供应上仍充裕,底部弱势震荡为主。操作上关注12600的支撑,可轻仓试多。 |

大豆 |

美豆涨跌互现,旧作因供应紧张上涨,新作因天气改善而下滑,11月合约收跌0.15%。大连大豆持续走高,1月合约收涨0.76%。现货价格稳定,市场监管进口豆方向,有利于国产豆消费,目前多单可以继续持有,1月支撑位4150元/吨。 |

豆粕 |

美豆新作因天气好转而下跌,但大连豆粕夜盘上涨,1月合约收涨1.04%。现货价格上涨,但成交清淡,买家已于前日补库。8月报告在即,空头忌惮面积下调,多头积极入场,短期豆粕偏强,1月区间2650-2850元/吨。 |

豆油 |

美原油收涨,因上周库存大幅下降。美豆油走弱,12月合约收跌1.16%。大连豆油持续反弹,1月合约收涨0.4%。目前商业库存96万吨左右,暂无明显的供需矛盾,目前豆油跟随原油走强,1月区间5400-5700元/吨。 |

棕榈油 |

马来棕榈油持续下行,基准10月合约收跌0.85%。但大连棕榈油受临池豆油影响走高,1月合约收涨0.13%。现货价格反弹,成交总体清淡。目前商业库存接近60万吨,供需平衡,棕榈油走势震荡。1月区间4700-4900元/吨。 |

菜粕 |

菜粕1601合约夜盘低开高走,收2153元/吨,较昨日收盘价上涨0.89%。昨日菜粕现货报价基本持平,沿海地区菜粕成交清淡。近期油菜籽收购加快,菜籽库存持续下降的局面有望结束,可逢高做空。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888