摘 要

本周郑糖在低位盘整,5月进口52万吨在市场预期内,对盘面影响较小。现货有小幅下调,刺激消费。短期经过调整后存在上涨的可能,风险收益比来看,逢回调即可以布局多单,下方空间有限。下周将公布6月产销数据,关注下游消费情况。

一、产业链产销

解读:本周国际原糖有所企稳,短期内下方有所支撑。从基本面来看,依旧分为巴西市场和北半球市场。巴西方面,本周UNICA公布了生产数据,其中,入榨甘蔗量和产糖量均同比下降,且乙醇销售同比增加,双周报的数据均好于预期,但值得注意的是数据的公布未给盘面带来太多的利多反映,主要原因是当前原糖需求弱、7月合约交割压力大,另外,北半球方面泰国和印度市场的出口给国际原糖带来一定要离,近期印度糖厂签订了5万吨的出口合同。泰国和印度市场国内过剩问题必须通过出口来解决,而目前,出口有所增加的趋势,或将给国际市场带来一定的压力,总的来说,巴西经济、汇率、压榨;天气、7月交割量都是后期值得关注的点。国际原糖依旧在筑底阶段。

二、国内产业链

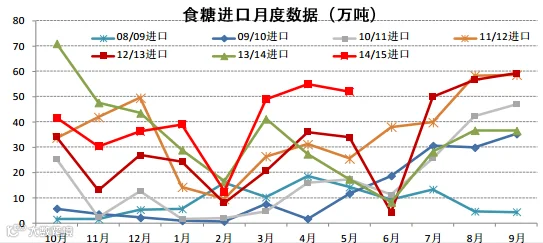

(一)5月进口52万吨,预计后期有所回落

从最新公布的进口数据显示,2015年5月份中国当月进口量为52万吨,同比增加34.68 万吨,这样2015 年1-5月累计进口 207 万吨,同比增加76万吨,按照榨季来计算2014/15 榨季累计进口315.5万吨,同比增加22.3万吨。从上图来分析,近三个月以来的进口量是近几年来最多的,主要原因在于国际原糖持续维持低位,内外价差不断拉大,使得进口商进口较为迫切。预计后期的到港量将出现较大的回落。预计6月进口在30万吨左右,7月进口在9万吨左右,榨季总进口为400万吨的预估不变。本榨季的供需状况是趋于平衡略有过剩的状态,符合前期的预期。

(二)台风影响低于预期

今年第8号台风“鲸鱼”已于25日凌晨在越南北部减弱为热带低压,台风后部云系对广西的影响正在减弱,沿海地区仍有大风,较强降雨将趋于结束。台风“鲸鱼”登陆海南后,与广西擦肩而过,目前已登陆越南,途中给久旱成灾的海南及湛江蔗区带来了大量降雨,有利于甘蔗的生长,因台风路径转向偏西,广西蔗区降雨量低于预期,对甘蔗影响不大。今年由于种植面积继续大幅下滑,甘蔗单产显得尤为重要,当前甘蔗已基本进入分蘖期或伸长期,对水、肥和光照等需求增加,但由于种植收益低,蔗农施肥不是很到位,加之病虫害率提高,单产预期不是很理想。

产业链小结:本周郑糖在低位盘整,周五尾盘有小幅拉涨。基本面上,本周公布了5月的进口数据, 52万吨,基本与市场预估的50万吨一致,介于进口控制,预估后期进口有所回落,根据船报,预计下个月进口数据为30万吨左右。进口数据在预期内,公布后对盘面影响较小,但进口仍是牛市中影响上涨节奏的重要因素之一。另外近期值得关注的是沿海加工厂的情况,首先,近期有传闻说日照遭遇大旱水库干涸,加工糖厂或因缺水而停产。从气象数据看日照降水量今年以来确实偏少,旱情严重。但是近期或将迎来一波大范围的降水,有助于缓解旱情,后期需重点关注日照加工厂的开工情况。另外下游你南部、东南部加工厂的开工进度也值得关注。短期内沿海地区以进口加工糖为主,国产糖偏少。其加工进度也将影响到后期的行情。总的来说,在减产周期内,回调的幅度有限,短期调整后,仍将重新上涨趋势。

三、白糖技术分析

国际原糖主力合约10合约走势

上图为ICE原糖主力10月合约走势图,本周在11.5美分处得到支撑,有多企稳,MACD金叉,且开口朝上。布林图上,布林带下轨有所支撑,短期内将继续考验中轨和均线系统的压力。

郑糖1509合约日线图

从郑糖1509合约日线图看,本周白糖在低位企稳,调整后逐渐站上均线,MACD均线系统中开口向上缩小。短期内存在上涨的可能,下方空间有限。操作上,逢回调可轻仓进场布多单。

四、下周展望与操作建议

下周展望:本周郑糖在低位盘整,5月进口52万吨在市场预期内,对盘面影响较小。现货有小幅下调,刺激消费。短期经过调整后存在上涨的可能,风险收益比来看,逢回调即可以布局多单,下方空间有限。下周将公布6月产销数据,关注下游消费情况。

操作建议:

白糖 SR1509 |

|

下周展望 |

震荡偏强 |

操作策略 |

逢低做多 |