摘 要

本周一美豆暴跌,因产区天气好转,美豆作物评级连续三周稳定。但随后因8月报告发布在即,空头忌惮产量下调预期,不敢贸然入场,美豆触底小幅反弹,目前维持震荡。大连豆粕总体跟随美豆下行后触底反弹,市场目前静待12日供需报告,预计短期走势震荡偏强,因美豆产区天气有干旱担忧。但国内豆粕基本面仍为供过于求,操作思路以逢高做空为主。

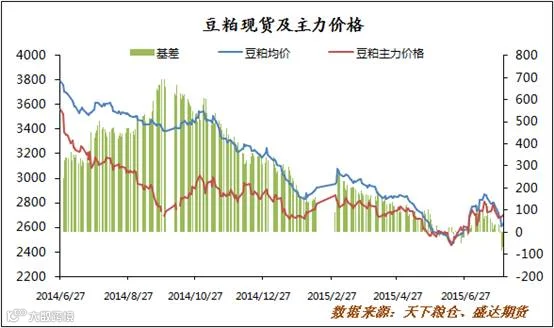

一、豆粕期货现货价格走势

本周一豆粕价格跟盘下跌后止跌企稳,现货成交总体良好。今日国内沿海地区油厂价格2630-2720元/吨,上周末沿海地区豆粕主流价格2730-2800元/吨。7月份预计进口量840万吨,8月最新预估850万吨,南美可供出口大豆较去年增加500万吨,国际大豆基本面供给偏多。而国内油厂开机率持续高企,生猪存栏量持续下降,豆粕需求回暖乏力,价格上方承压。

二、美豆播种进度及优良率

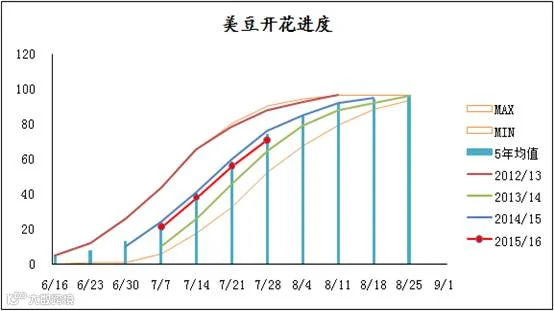

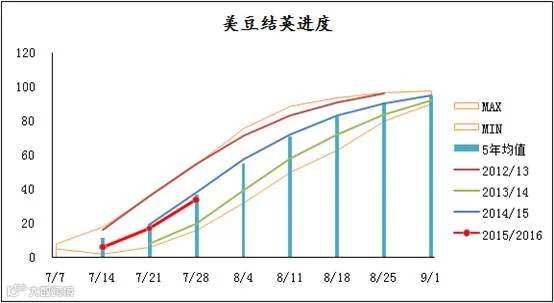

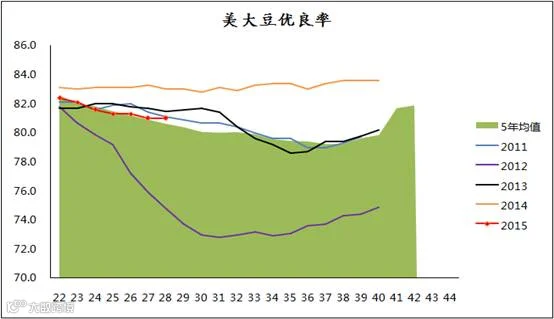

美豆播种及发芽已完成,7月下旬天气好转,有利于作物生长。根据USDA报告,截止7月26日,开花比例71%,去年同期76%,五年均值74%;结荚率34%,去年同期38%,五年均值36%。美豆生长评级连续三周稳定,非常差占比3%,差8%,中等27%,好49%,非常好13%,总体加权系数81,前值81,去年同期83.3%,五年均值80.1%。目前处于结荚期,天气因素尤为重要,而产区天气有干旱预期,因此短期将保持震荡偏多走势。

三、未执行量保持高位 油厂豆粕库存小幅增加

据天下粮仓统计,国内油厂豆粕未执行合同量387.46万吨,上周409.22万吨,依旧处于2011年6月以来高位水平。豆粕库存80.74万吨,较上周的80.57万吨增长0.21%,为历史中等偏上水平。目前国内进口大豆库存411万吨,较前周略有减少,主要因部分港口堵塞,船期延误。未来到港量及压榨量仍为历史高位,豆粕上方压力依旧。

四、国内油厂压榨量稳步增加

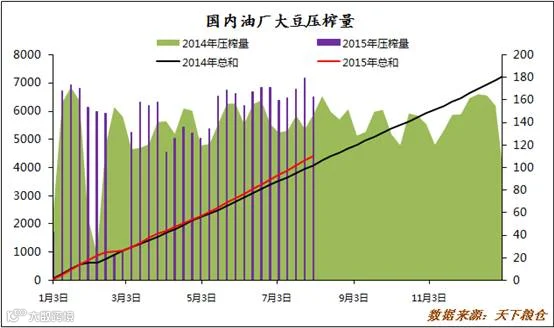

2015年1月至今,国内油厂大豆压榨量4410万吨,较去年同期增长8.1%。7-8月进口豆大量到港,截止7月26日,国内进口大豆库存411万吨。据调查,7月份预计到港840万吨,8月最新预估850万吨,9月680万吨,前值650万吨,现货压力持续增加,豆粕上涨乏力。

五、养殖需求有所好转,但总体仍旧低迷

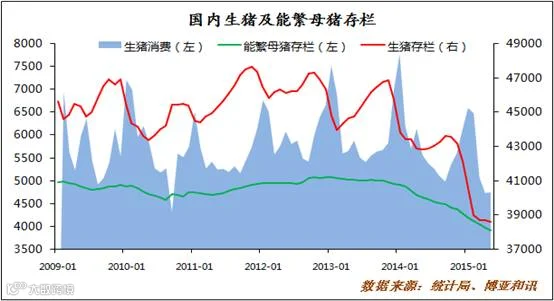

据农业部数据显示,2015年6月份4000个监测点生猪存栏信息统计,6月份国内生猪存栏量3.85亿头,较5月份减-0.4%,较2014年5月份减-10.0%,能繁母猪存栏3899万头,较5月减-0.6%;较2014年5月份减-14.8%。生猪存栏已连续10个月下跌,豆粕需求回暖乏力。生猪价格持续上涨,今日十个主要省市生猪均价18.6元/kg,较上周五的18元/kg涨3.11%。目前养殖全面盈利,主要省市生猪养殖平均盈利216元/kg,养殖利润持续好转。猪粮比7.62,上周7.35;仔猪价格均价33.96元/kg,较上周的33.2元/kg上涨2.26%。仔猪价格持续上涨,打压养殖户补栏热情,存栏量短期没有增加预期。生猪养殖好转,但生猪及母猪存栏量仍为历史底部,养殖户选择将存栏猪继续养肥,仅能温和拉动豆粕需求,因为需求方仍无明显起色。

六、下周展望与操作建议

豆粕主力1601合约日K线:

下周展望:目前美豆处于结荚期,天气因素尤为重要,对单产影响至关重大。在8月供需报告发布前,空头忌惮报告下调产量,不敢贸然入场,短期产区天气偏热,美豆将受支撑震荡走高。国内豆粕走势将跟随美豆,但因国内现货压力持续较大,走势料显偏空,操作可逢高做空,如有盈利及时了结。

操作建议:

豆粕1601 |

|

下周展望 |

震荡偏多 |

操作策略 |

低买高卖 短线操作 |