摘要

工业利润不乐观,政策刺激不断,长期利空压制,现货需求低迷,高价矿供应存在减少的可能性,多空交织,关注突发因素引起的补库行情。

一、宏观分析

1. 前6月全国规模以上工业企业利润同比降0.7%

1-6月份,全国规模以上工业企业实现利润总额28441.8亿元,同比下降0.7%,降幅比1-5月份收窄0.1个百分点。

6月份,规模以上工业企业实现利润总额5885.7亿元,同比下降0.3%,而5月份利润总额同比增长0.6%。

2. 发改委:上半年PPP项目总投资1.97万亿

国家发改委今日上午举行新闻发布会,介绍宏观经济形势与政策。国家发改委投资司副司长罗国三表示,发改委率先建立了国家部委层面PPP项目库,发布了1043个项目,总投资19700亿元,并且就下半年我国将实行“7+4”重大工程包等政策来促进投融资进一步对经济的支持回答记者相关问题。

3. 发改委:全面开放铁路投资与运营市场

发改基础[2015]1610号

各省、自治区、直辖市、新疆生产建设兵团发展改革委、财政厅、国土资源厅、中国铁路总公司、有关计划单列企业:

铁路是国民经济大动脉和关键基础设施,加快推进铁路建设,对稳增长、调结构、惠民生具有重要意义。吸引社会资本进入是深化铁路投融资体制改革、加快铁路建设的重要举措。为贯彻落实党的十八大和十八届三中、四中全会精神,按照《国务院关于改革铁路投融资体制加快推进铁路建设的意见》(国发〔2013〕33号)、《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》(国发〔2014〕60号)及《国家发展改革委关于当前更好发挥交通运输支撑引领经济社会发展作用的意见》(发改基础[2015]969号)的有关要求,进一步鼓励和扩大社会资本对铁路的投资,拓宽投融资渠道,完善投资环境,合理配置资源,促进市场竞争,推动体制机制创新,促进铁路事业加快发展。

宏观解读:规模以上工业企业利润显示当前的企业的经营压力依旧很大,政府稳增长的措施不断出来,释放存量资金,吸引民间资金进入,但是在这种大环境下,民间资金进入仍在犹豫,对经济的拉动作用需要进一步观察。

二、煤焦钢产业链分析

(一)钢材

高炉开工率

本周唐山地区高炉开工率由上周84.24%的降至本周的83.56%。对原料是依旧有较大压制作用。

Mysteel本周调研163家高炉中,高炉检修钢厂数较上周减少4家,高炉开工率79.70%增0.97%;产能利用率84.88%增0.61%;盈利钢厂3.07%持平,山西钢厂复产较多,偏远地区小型钢厂检修仍在增加中。

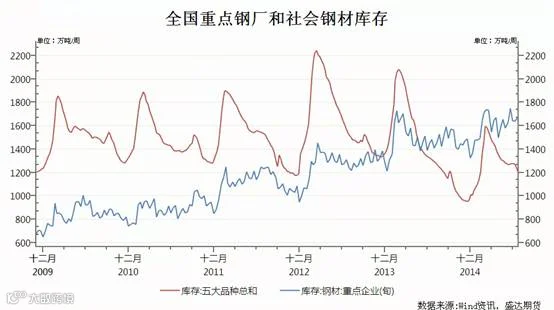

2.钢材库存情况

据中国钢铁工业协会统计,2015年7月中旬会员钢铁企业粗钢日产量164.74万吨,较上一旬下降3.35%。

7月中旬末,会员钢铁企业钢材库存量1663.51万吨,较上一旬末增长1.56%,较上月同期下降4.71%。

综合分析:本周华东地区沙钢、中天永钢减产引起南方地区大幅上涨,期货呈现近强远弱格局,钢坯价格回升,在有效供给减弱,南方需求略有好转之际,现货有望逐渐走强,期货1510合约,在当前行情持仓过大,有可能引发逼仓行情,空方注意风险。

(二)焦煤

炼焦煤库存情况

港口库存减少,对价格有支撑作用。

(三)焦炭

焦炭港口库存

天津港焦炭库存从7月21日的186.85万吨降至7月26日的184.62万吨,库存下降,短期相对高位,利空焦炭价格。

钢厂开始大规模减产,打压焦炭价格,本周现货继续下调价格,但是库存已经减至历史低位,下方空间有限,焦炭价格有继续转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

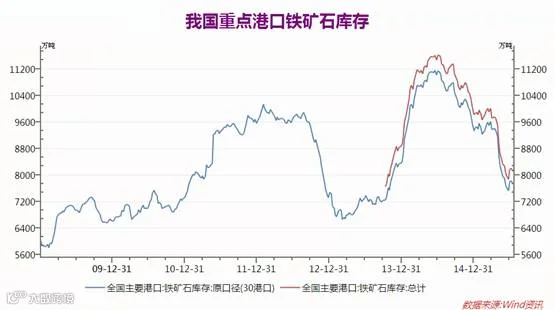

铁矿石港口库存,澳洲和巴西发货及到货情况

截至7月31日本周Mysteel全国41个主要港口铁矿石库存全口径统计为8068(原口径7663),环比上周五统计数据降107,较本周二降2,其中澳矿4243,巴西矿1304,贸易矿2481,球团376,精粉345,块矿1147,日均疏港总量258.1(上周245.6)。(单位:万吨)

7.20-7.26铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2347万吨,环比增188万吨;其中澳洲1472增23.5万吨;巴西875增164.5万吨。

上周中国北方六大港口铁矿石到港量为998万吨,环比降232万吨。其中澳洲矿到港约为612.9万吨,巴西矿约为223.5万吨。主流矿到港量较上周下降43.7万吨,非主流矿到港大幅下降是到港量下滑的主要原因。

上周澳洲港口铁矿石发货总量为1472万吨,环比小增23.5万吨,发往中国1147.7万吨,降33万吨。矿山方面,力拓、BHP和FMG发往中国量分别为504.6万吨、312万吨和281.8万吨。本周丹皮尔与沃尔科特部分泊位出现短暂设备维护情况,预计总发货量在1477.5万吨左右。

上周巴西铁矿石发货总量为875万吨,环比增164.5万吨。离港船舶数量增加5条至42条,但VLOC型船离港较多导致发货量涨幅较大。其中淡水河谷发货量754.6万吨,CSN发货量为48.7万吨,Samarco发货量为57万吨。受8月初主要发货港口设备维护影响,本周预计总发货量降至681.4万吨左右。

2.国内矿山开采情况

本周Mysteel统计全国矿山产能利用率60.5%,环比降1.1%;原口径47.2%,环比降0.4%,库存132万吨,环比增5万吨。近期矿价较稳,多数企业维持生产现状,个别企业受成本压力略有减产。

产业链分析:

在绝对价格低位的情况下,在当前价格可能引起矿山减产,悲观的大环境不变,钢厂减产依旧是做空动力,多空因素继续博弈,等待矿山或钢厂的大规模减产的消息,由于上周非主流矿到港口量大幅减少,引发市场对短期铁矿石供应缺口的猜想,而且随着消费旺季9月的到来,在当前价格绝对低位,和库存绝对低位的情况下,有可能引起补库需求,短期仍将有上涨动力,但是大环境不好,压制走高的幅度。

三、技术分析

铁矿石1601合约日K线走势、技术分析

技术分析:

日K线分析:基本处于343.5-374.5震荡,其他技术指标不明朗。

本周技术指标涨跌互现,偏强。关注支撑位343.5和上方压力位374.5、383.5

四、本周回顾、下周展望与操作建议

本周回顾:

本周铁矿石冲高回落近月1509合约向现货靠拢,与铁矿石1601合约价差扩大到39.5收于367。

下周展望:

长期利空压制价格表现,钢厂减产和矿山减产博弈,短期缺乏重大利多利空,预计维持底部震荡343-383。关注突发因素的影响。

操作建议:

铁矿石I1601 |

|

下周展望 |

底部震荡 |

操作策略 |

高抛低吸 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888