摘要

尽管石化库存偏低,但货源供应正在陆续增加,且下游需求持续低迷,市场成交难以放量。加之原油持续低位震荡,PE 缺乏成本支撑,短期市场难有大的起色。预计下周连塑主力向下考验8700。

一、宏观分析

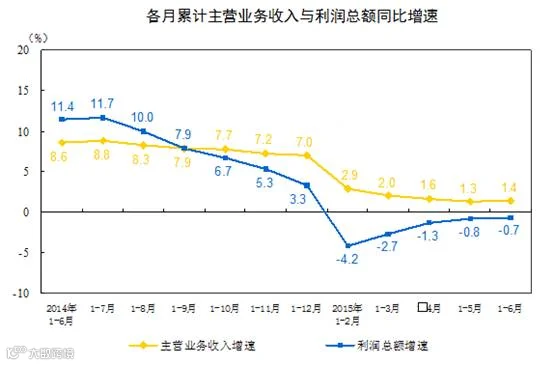

(一)6月工业企业利润同比下降0.3% 陷入负增长

中国6月规模以上工业企业利润同比下降0.3%,增速进一步回落,前值增长0.6%。1-6月,规模以上工业企业利润同比下降0.7%,降幅比1-5月收窄0.1个百分点。

首先,工业品出厂价格下降明显。尽管6月份工业生产增长有所加快,但由于工业品出厂价格同比下降4.8%,且降幅比5月份扩大0.2个百分点,对工业利润下降产生直接影响。

其次,单位成本有所上升。6月份,规模以上工业企业每百元主营业务收入中的成本为86.19元,同比上升0.13元。

第三,上年同期利润基数较高。上年6月份,工业利润增长17.9%,增速为上年各月最高,对今年6月份利润增速有一定影响。

宏观小结:

经济总需求和物价下行双重压力导致工业企业收入被“量”“价”双杀,而融资成本高企、劳动力成本刚性、存货跌价损失和资源企业亏损则是利润同比下行的主因。从收入端看,总需求和物价下行压力,企业主营业务收入不断下行,预计围绕着一带一路、冬奥会、区域协同等战略稳增长政策会更加积极;从成本端看,货币政策将维持宽松,降低企业融资成本。

二、产业链分析

(一)国内人民币市场回顾与分析

本周国内PE市场价格延续跌势。周初,线性期货低开跌停,石化企业继续降价销售,商家心态悲观,随行跟跌报盘。周中之后,多数石化价格涨跌互现,导致市场交投混乱,且临近月底,多数业者完成销售计划,随行就市出货居多。当前线性主流价格在9100-9350元/吨,环比跌150元/吨左右;高压主流价格在10100-10700元/吨,环比跌250元/吨左右;低压各品种价格均有下跌,环比跌100-300元/吨不等。终端询盘谨慎,刚需采购为主。

(二)国内美金市场回顾与分析

本周聚乙烯市场价格跌势明显,各主要品种均有不同幅度下滑,跌幅在30-50美元/吨。相比来看,HDPE最为抗跌,LDPE和LLDPE跌幅相对略大。HDPE方面,膜料供求相对平稳,价格跟跌。低端牌号报价在1270-1290美元/吨,主流牌号报价在1300-1320美元/吨,货少牌号报价子啊1320-1340美元/吨,远期信用证。拉丝料需求一般,加之供应略有增加,价格逐渐下行。低端牌号报价在1300-1320美元/吨,主流牌号报价在1340-1360美元/吨,远期信用证。中空料货源供应稳定,市场报价在1250-1280美元/吨,远期信用证。注塑料供求一般,流通进口 货源不多,价格在1270-1300美元/吨,远期信用证。LDPE周内跌幅明显,需求相对疲软。听闻部分中东货源成交在1270-1280美元/吨,主流牌号报价在1300-1320美元/吨,远期信用证。LLDPE方面,受到人民币价格跌至低位影响,价格跌幅同样明显。市场主流货源报价在1220-1250美元/吨,免税货源报价在1280-1300美元/吨,远期信用证。

(三)上游原料分析

1、原油

本周原油呈跌后反弹走势,但整体延续低迷。7月市场长期处于悲空氛围。产油国稳步增产,旺季需求相形见绌,供需面失衡依旧是打压原油的最大利空。而中国制造业PMI创15个月新低,股市再度罕见暴跌,市场担忧情绪恶化,原油一度跌至4个月来新低。尽管期末EIA库存报告传出利好,原油止跌反弹,但幅度相对微弱,原油仍处熊市。油价阴跌带动期货盘连续暴跌,国内PE市场随之跟跌,但随后期货反弹给市场带来提振,现货跌后小幅反弹。

2、乙烯

本周亚洲乙烯价格跌后趋稳。截止本月29 日,CFR东北亚收于1174.5-1176.5 美元/吨,CFR 东南亚收于1099.5-1101.5 美元/吨。上周乙烯大幅下滑,下游生产利润略有好转,使得一些下游买家开始采购乙烯,但供应相对充足,在一定程度上限制乙烯反弹空间。目前乙烯价格处相对低位,一定程度上支撑市场走势,但上下游产品走势不佳,乙烯反弹阻力较大。乙烯跌势加重国内PE 市场看跌情绪,但本周线性期货暴跌高涨走势弱化乙烯单体对国内PE 现货影响。

产业链总结:

本周PE 下游制品行业开工率窄幅波动,环比变动幅度在1%-3%。农膜、管材和低压薄膜行业厂家订单有所积累,开工率窄幅提高,但不及去年同期,需求启动较为缓慢。单丝和包装行业开工窄幅回落,厂家采购较为谨慎,补仓仍以刚需为主。当前PE 基本面偏弱,加重了下游的观望心态,厂家坚持随用随采的模式。

三、LLDPE技术分析

塑料主力合约L1509走势:(日K线)

根据艾略特波浪理论来看,前期连塑完成三次上升主浪和两次回调浪,目前正在完成下跌之后的最后一波下跌浪,结合上游走弱的国际油价,下周预计走弱。

四、下周展望与操作建议

下周展望:

尽管石化库存偏低,但货源供应正在陆续增加,且下游需求持续低迷,市场成交难以放量。加之原油持续低位震荡,PE 缺乏成本支撑,短期市场难有大的起色。预计下周连塑主力向下考验8700。

操作建议:

L1509 |

|

下周展望 |

震荡 |

操作策略 |

谨慎操作,日内轻仓试空 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888