摘 要

本周美豆强势上涨,持续发酵美国中西部产区暴雨引发的播种面积减少,以及季度库存报告低于市场预期的利多效应。主力11月合约亦创去年11月17日以来新高。大连豆粕周一周二下跌,后随之强势反弹,9月合约创5月11日以来新高。7月预计进口豆到港量840万吨,远高于往年同期。油厂开机率持续高企,预计本月豆粕现货库存压力持续较大。多空因素交织,豆粕将持续盘整。

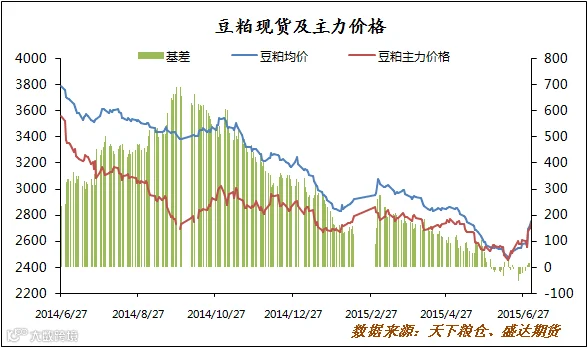

一、豆粕期货现货价格走势

本周豆粕现货价格跟盘波动,周一周二下跌,周三开始强势走高,呈“V”字形反转,并带动现货市场成交放量。今日国内沿海地区油厂价格2650-2780元/吨,上周末沿海地区豆粕主流价格2500-2610元/吨,重心明显上移。但本月仍有进口豆大量到港,油厂开机率持续高企。五月份生猪存栏数据持续下滑,猪价反弹引发养殖户惜售,豆粕需求略有好转,但总体仍然低迷。现货库存压力较大,豆粕价格上方空间有限。

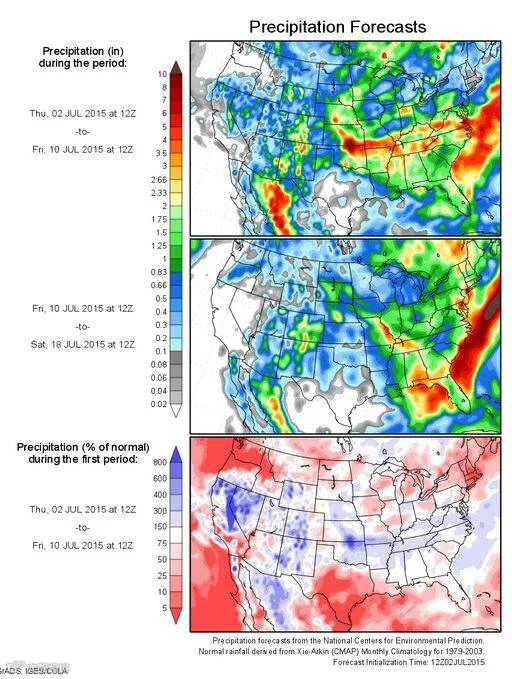

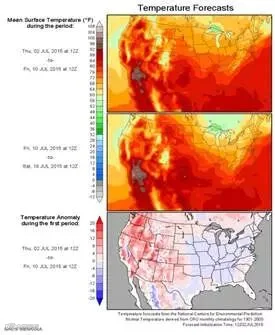

二、美豆产区依旧多雨,引发市场担忧

如图天气预报显示,未来7天美豆东部产区大部分地区温度略低于常值,而西部产区稳定略高。降水方面,堪萨斯东部、密苏里西部仍有高于常值的降水,持续影响播种面积。伊利诺伊及印第安纳南部、肯塔基北部降水亦高于常值,对单产造成潜在影响。产区天气因素不利,仍对美豆新作合约有所支撑。

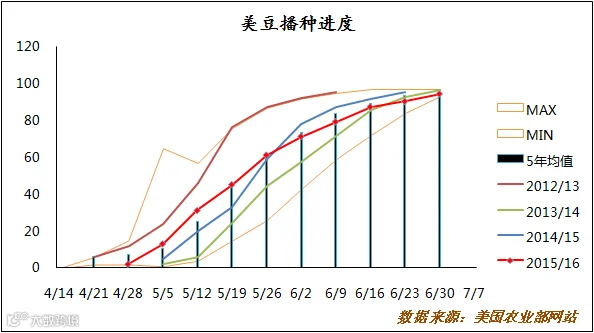

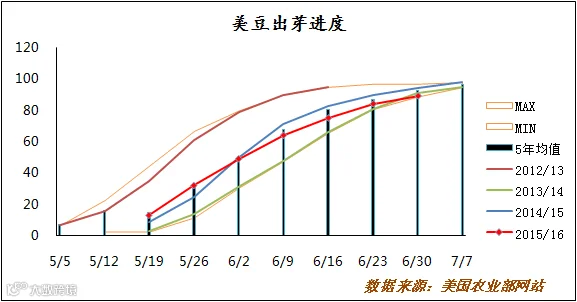

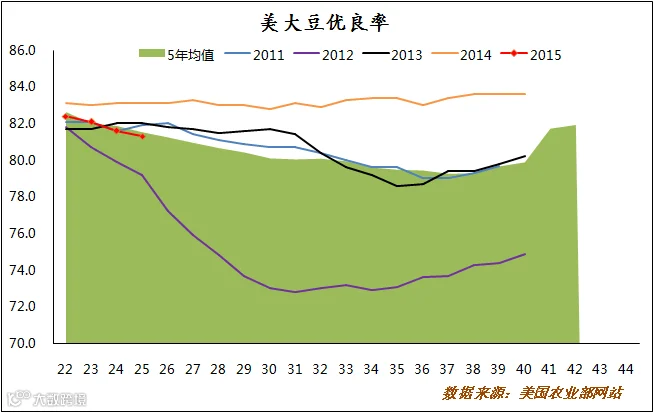

三、美豆播种进度及优良率

根据美豆播种进度报告,截至6月28日,大豆已播种94%,去年同期为95%,五年均值95%;出芽率89%,去年同期93%,五年均值94%。美豆新作生长评级81.3,前值81.6,去年同期83.1。6月16日以来,美豆主产区有连续强降雨,延误大豆播种,USDA表示将重新调查播种面积,预计8月报告中会有所体现。优良率持续下降,仍旧支撑美豆价格走高。

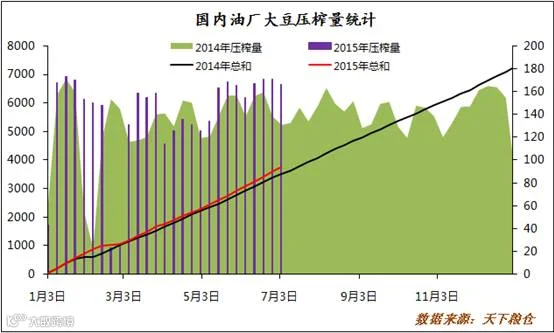

四、国内大豆压榨量已达历史高值

2015年1月至今,国内油厂大豆压榨量已达3745万吨,较去年同期增长6.34%,亦为历史高位,油厂开机率已达54.48%。豆粕库存随之走高,达73万吨,而需求低迷,豆粕价格将长期承压。由于未来到港量巨大,而港口库容有限,市场预计油厂可能持续保持高开机率,即使利润亏损。因此供过于求,豆粕上方压力依旧。

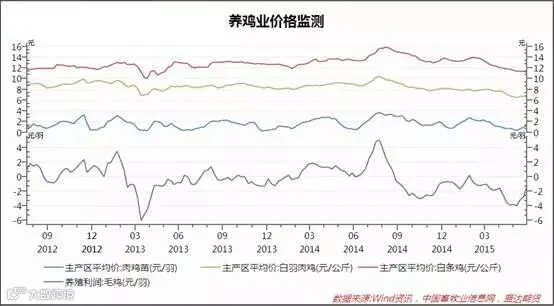

五、养殖需求有所好转,但总体仍旧低迷

生猪价格持续上涨,今日十个主要省市生猪均价16.7元/kg,较上周五的15.8元/kg涨5.93%,增幅显著。目前养殖亏损地区仅为四川与湖南地区,其他地区均已盈利,主要省市生猪养殖平均盈利116.8/kg,较前期有明显改善。猪粮比6.85,上周6.46;仔猪价格均价31.4元/kg,较上周的29.7元/kg上涨5.72%。生猪价格持续上涨,农民愈加惜售,压栏情况将有所继续。节日动家禽市场好转,肉鸡苗1元/羽,前值0.71元/羽;白条鸡稳定于11.4元/公斤。家禽市场持续好转,肉鸡苗1.26元/羽,前值1.00元/羽;白条鸡11.2元/公斤,前值11.4元/公斤。毛鸡养殖利润为亏损,幅度持续缩小至1.33元/公斤。养殖情况有所好转,养殖户愈加惜售,将现有牲畜继续催肥为主要策略,将带动豆粕消费好转。

六、下周展望与操作建议

豆粕主力1509合约日K线:

下周展望:短期美豆将持续消化中西部产区作物生长状况,以及大雨导致播种延迟,面积减少,美豆价格得到支撑。但7-9月总体天气有利单产,市场关注单产变化情况,豆价因此承压,因此美豆短期将保持高位震荡。国内豆粕短期跟随美豆高位盘整,但7月预计现货压力仍旧较大,但中长期走势依旧偏空。目前多空因素交织,豆粕走势较为震荡。

操作建议:

豆粕1509 |

|

下周展望 |

高位盘整 |

操作策略 |

低买高卖 |