摘 要

股市大跌,悲观情绪蔓延,宏观刺激不断加强,钢厂开始加快减产,技术上偏空,铁矿石需求减弱,供应增加。

一、宏观分析

1. 央行定向降低存款准备金率并下调存贷款基准利率

中国人民银行[微博]决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。(1)对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。(2)对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。(3)降低财务公司存款准备金率3个百分点,进一步鼓励其发挥好提高企业资金运用效率的作用。

同时,自2015年6月28日起下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.85%;一年期存款基准利率下调0.25个百分点至2%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

2. 6月中国制造业采购经理指数为50.2%

2015年6月份,中国制造业采购经理指数(PMI)为50.2%,与上月持平,高于临界点,制造业持续小幅扩张。

分企业规模看,大型企业PMI为50.8%,比上月微升0.1个百分点,继续高于临界点,是制造业PMI走稳的有力支撑;中型企业PMI为50.2%,比上月回落0.2个百分点,仍高于临界点;小型企业PMI为47.5%,比上月下降0.4个百分点,收缩幅度连续2个月加大。

3. 6月汇丰中国制造业PMI终值49.4

汇丰(HSBC)/Markit周三(7月1日)联合公布,中国6月制造业PMI终值微升至49.4,虽然略低于初值的49.6,但是仍高于上月的终值49.2,并创下三个月高位。

该数据显示,6月产出指数小幅回升,新订单和新出口订单指数重返50上方;但是制造业者继续减员,导致就业指数降至46.6,为2009年2月以来最低水平。

4. 发改委:3万亿投资已完成 近期将再推四大工程包

有效投资继续在稳增长中发挥作用。据国家发改委秘书长李朴民日前介绍,截至今年5月底,7类重大工程包已开工221个项目、33个专项,累计完成投资3.1万亿元。李朴民透露,在原来七个重大项目工程包的基础上,发改委近期将谋划推出“城市轨道交通”、“现代物流”、“新型产业”、“增强制造业核心竞争力”四个新的重大项目工程包。

宏观解读:汇丰PMI和中国PMI数据较好,显示制造业在复苏,但是就业问题情况不是很好,政府稳增长的措施没有停止,也不会停,但是刺激的效果也越来越弱,由股市大跌,引起的悲观情绪在蔓延,信心的缺失压制大宗商品的表现。

二、煤焦钢产业链分析

(一)钢材

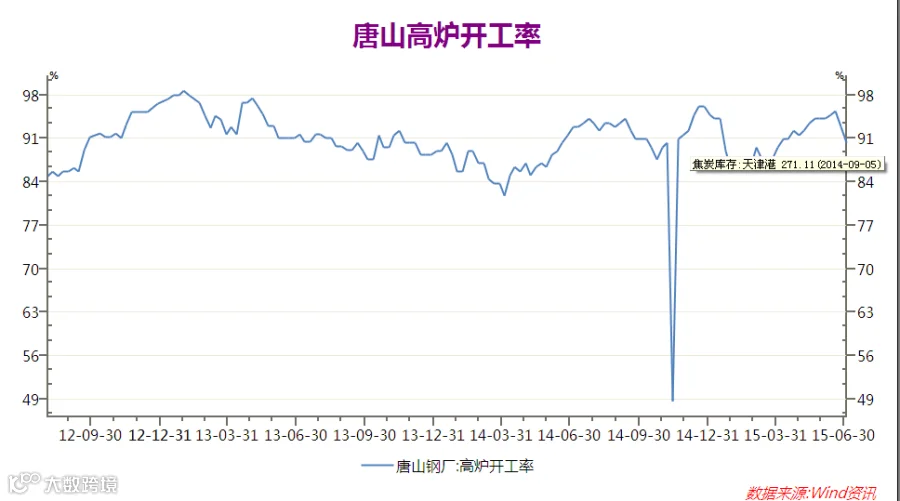

1.高炉开工率

唐山高炉开工率较上周的92.86%升至本周的90.26%,连续大幅下降。

Mysteel:本周,唐山地区在统高炉中有15座检修(含停产),检修高炉容积合计8450m³,周比上升1800m³;产能利用率93.89%,周比下降1.29%。本周高炉检修影响产量合计约15.9万吨,占正常产量约6.1%。

随着盈利状况继续回落,国内钢厂在接下来一段时间减产将扩大化,预期得到不断验证,必然会影响对焦炭和铁矿石的需求,对其未来价格形成压力。

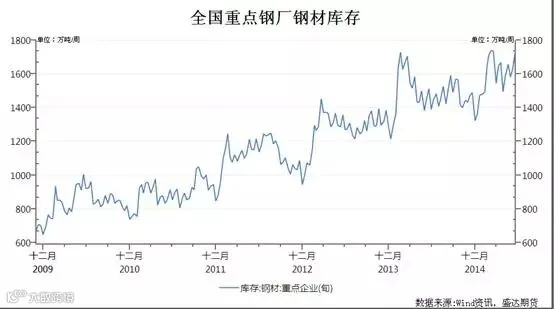

2.钢材库存情况

据中钢协最新数据显示,6月中旬会员钢铁企业粗钢日产量175.96万吨,旬环比增长1.18%。6月中旬末,会员钢铁企业钢材库存量1745.65万吨,较上一旬末增长7.04%,较上月同期增长5.37%。

综合分析:随着需求不济,影响钢厂的去库存,增大钢厂的资金压力,钢厂盈利情况继续变差,减产逐渐由预期转化为现实行动,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,市场在不断验证前期的减产预期,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前刺激价格反弹,市场价格处于纠结之中,总体不乐观。

(二)焦煤

1. 炼焦煤库存情况

港口库存大幅增加,利空炼焦煤价格,可能是澳洲关税调整后进口开始大增的结果。

2、现货情绪

整体市场情绪依旧不乐观。

(三)焦炭

1.焦炭港口库存

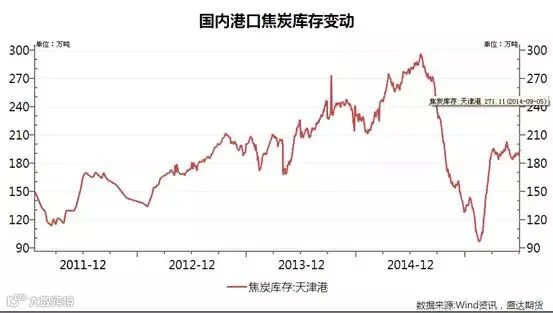

天津港焦炭库存从6月26日的189.4万吨增至7月2日的194.7万吨,库存转升,短期相对高位,利空焦炭价格。

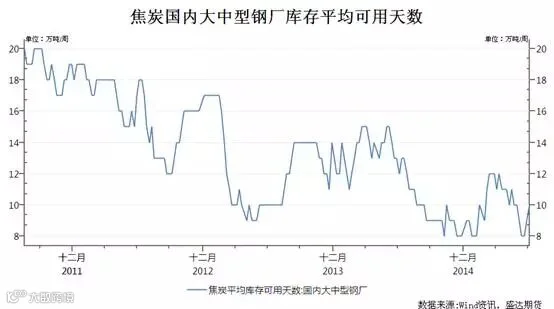

2.焦炭大中型钢厂可用天数

焦炭库存的可用天数由上周的9天增至本周的10天,库存增加,利空焦炭价格。

钢厂面临减产,仍然在打压焦炭价格,但是库存已经减至历史低位,下方空间有限,焦炭价格有转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

1.铁矿石港口库存,澳洲和巴西发货及到货情况

截至7月2日本周Mysteel全国41个主要港口铁矿石库存全口径统计为8177(原口径7804),环比上周五统计数据增306,较本周二增218,其中澳矿4287,巴西矿1295,贸易矿2532,球团314,精粉371,块矿1058,日均疏港总量246.3(上周259.1)。

6.22-6.28铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2455.3,环比增144.9;其中澳洲1762增204.4;巴西693.3降59.5(单位:万吨)

上周中国北方六大港口铁矿石到港量为1054万吨,环比增263万吨。其中澳洲矿到港约为679.1万吨,巴西矿约为158.8万吨。

上周澳洲港口铁矿石发货总量为1762万吨,环比增204.4万吨,发往中国1435.2万吨,增208.4万吨,创历史单周发货新高水平。矿山方面,力拓、BHP和FMG发往中国量分别为573万吨、386.4万吨和428.9万吨。本周预计总发货量在1568.3万吨左右。

上周巴西铁矿石发货总量为693.3万吨,环比降59.5万吨。其中淡水河谷发货量569.5万吨,CSN发货量为51.7万吨,Samarco发货量为72.1万吨。本周预计总发货量653.1万吨左右。

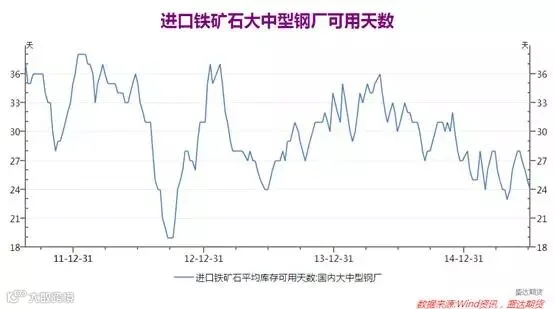

2.进口铁矿石国内大中型钢厂可用天数

国内大中型钢厂进口铁矿石平均库存可用天数由上周的25天减至本周的24天,连续四周下跌,为应对当前资金紧张和未来减产不断去库存,短期铁矿石需求不乐观。

短期钢厂减产,铁矿石澳洲和巴西发货大增,铁矿石港口库存大幅增加,严重打击多头信心,空头乘机打压,铁矿石库存可能止跌转升,利空铁矿石价格。

产业链分析:

随着需求不济,影响钢厂的去库存,增大钢厂的资金压力,钢厂盈利情况继续变差,减产逐渐由预期转化为现实行动,根据历史规律,盈利率一旦跌至10%左右,市场极有可能出现大面积减产,市场在不断验证前期的减产预期,但是对到来的7-8月淡季市场预期可能已经体现在价格上,而且绝对价格已经很低,有可能提前刺激价格反弹,市场价格处于纠结之中,总体不乐观。

钢厂面临减产,仍然在打压焦炭价格,但是库存开始增加,增加钢厂打压的筹码,焦炭价格有转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。需要关注临近主力换月,由于交割对接货方不利,对价格形成的向下压力。

短期钢厂减产,铁矿石澳洲和巴西发货大增,铁矿石港口库存大幅增加,严重打击多头信心,空头乘机打压,铁矿石库存可能止跌转升,空头氛围浓厚,利空铁矿石价格。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:

日K线分析:受到下降趋势线的压制,放量下跌缩量上涨,看跌,受到400支撑线的支撑,最后一日的K线图形成形成极长上下影线,显示多空犹豫。其他技术指标不明朗。

本周技术指标涨跌互现,总体平衡。关注支撑位385、393、400、407和上方压力位412、422、426、434 444、447.5

四、本周回顾、下周展望与操作建议

本周回顾:

本周铁矿石受到股市大跌,悲观情绪蔓延,钢厂减产和国外矿山发货增加压制走低,铁矿石1509合约收于408。

下周展望:

综合短期由大环境弱势,悲观情绪蔓延,压制整个大宗商品的价格,铁矿石的焦点转为过剩,价格快速下跌,但是价格下跌过快,由成本支撑,下方400支撑较强,整体不乐观,但是也应关注大跌之后的反弹。

操作建议:

铁矿石I1509 |

|

下周展望 |

弱势震荡震荡 |

操作策略 |

逢高做空 |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828