摘 要

本周郑糖在继续小幅上涨后受到上方压制后回落。基本面上,本周公布了6月的产销数据,销31万吨,基本在市场预期内,对盘面影响小,短期内郑糖仍将继续震荡,等到现货销售走强,以及仓单压力释放。

一、产业链产销

(一)全球白糖市场产销情况

解读:本周国际原糖保持相对强势,基本面上本周原糖7月合约到期,仅有46.09万吨交割,接货者依旧是丰益国际,5月接货190万吨的唯一买家也是丰益国际,且就目前来说已经销售的差不多,本月接货的46万吨预计也能正常完成销售。目前巴西逐渐进入压榨高峰期,就天气来说,降雨将持续到7月中旬,压榨进度将收到影响,持续的降雨也不利于蔗糖分积累。此外,尽管近期乙醇报价有所下调,但与原糖期货盘面价格对比,乙醇收益依然高于糖,糖厂倾向于维持较高的乙醇比例。另一方面北半球,压力最重的是印度市场,国内糖供应过剩压力增加,糖价严重偏离成本价,糖厂资金状况恶化,无力兑付蔗款。业界要求政府将蔗价与糖价联动,若当前状况无法得到改善,15/16榨季能否正常开榨是一个未知数。印度糖终将流入国际市场,对国际市场依旧是一个很大的压力。综合来看,国际原糖虽然下方有所支撑,但在低位震荡是个大概率事件。

二、国内产业链

(一)7月临储库存解禁

据悉,广西区财政厅已经于近日下发通知,即将下达14/15榨季制糖企业临时储存贴息资金,对符合贴息条件的食糖储存企业,暂按其2015年1—6月各月实际的储存数量,每月预贴息16.07元/吨(即吨糖17.86元/月的90%),贴息时间最长为6个月。预计本榨季由广西区财政拨付的贴息资金将超过2亿元,如果储存期满6个月,那么每吨糖最多将能够领取107.16元/吨的贴息资金。

相关部门在近日认真核实6月30日承储企业储备糖的实际库存数量之后,这也意味着储存期为2015年1—6月的地方临时储备糖储存期已到,地方储备糖即将得以解封,这些储备糖将可以由制糖企业自行进行上市销售。目前尚未得知云南和海南等产区是否也已经下发拨付贴息资金的通知,不过根据各产区临时储存的时间计算,300万吨的地方临时储备糖都将于近期解封上市。

14/15榨季截止6月底预计国内食糖工业库存量为364万吨,同比大幅减少178万吨,此库存量与近8年同期的平均工业库存量基本持平,考虑到近9个榨季7—10月份期间平均300万吨左右的销量水平,另外还要考虑下榨季继续减产,糖厂有可能推迟开榨的因素,因此从整体上看,当前工业库存量的大幅减少决定了糖厂的销售压力已经大为减轻,即便是近300万吨临时储备糖解封入市,糖厂依然可以从容应对,在下半年主动降价卖糖的意愿并不高,这也有利于糖市的进一步回暖。

(二)台风影响低于预期

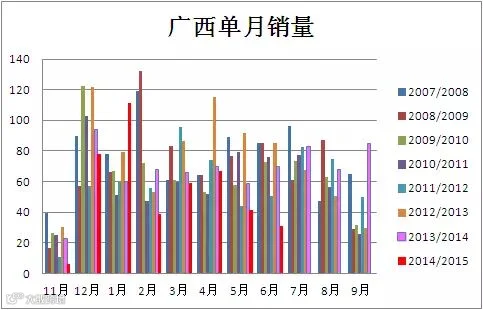

广西:截至6月30日广西全区累计入榨甘蔗5216万吨,同比减少1858万吨,产糖率12.15%,同比提高0.05个百分点,累计销糖432.7万吨,同比减少78.3万吨,产销率68.24%,同比提高8.53个百分点;工业库存201.3万吨,同比减少143.5万吨。其中6月单月销糖31.2万吨,同比减少39.8万吨。

云南:2014/15榨季云南累计产糖230.68万吨(上年同期产糖230.63万吨),截至6月30日已销糖125.15万吨(上年同期销糖109.19万吨),销糖率54.26%(上年同期47.34%),同比增6.92个百分点,目前工业库存105.52万吨(上年同期工业库存121万吨)。

广东:2014/15榨季广东省累计产糖79.85万吨,截至6月底已销糖57.6万吨,同比减少33.9万吨,产销率72.1%,同比下降4.89个百分点,目前工业库存22.26万吨。其中6月份单月销糖0.9万吨,同比减少6.3万吨。

海南:海南省2014/15年蔗糖榨季至2015年6月30日止,全省已销售食糖17.55万吨,同比24.19万吨减少6.64万吨;产销率62.15%,同比58.08%增加4.07%;尚库存食糖10.68万吨,同比17.46万吨减少6.78万吨。本期白砂糖价含税出厂价4500-5380元/吨之间(上榨季同期为4330-4796元/吨之间)。

产业链小结:国内郑糖本周继续震荡,本周前期建仓上涨后,后半周回落。基本面上,本周公布了产销数据,其中广西6月销糖30万吨,同比减少39.8万吨,包括其他省份在内,本次公布的销售数据基本符合预期。所以也没有给盘面带来太大波动。6月的销售数据偏差是在市场的预期中,数据的公布也是一大利空的兑现。目前限制上涨幅度的利空因素还有进入到7月,临储糖的解禁,市场上短期并不缺糖,但随着市场进入第三季度,销售将值得期待,广西在10月榨季结束前将会清库,市场上的糖月越来越少,挺价现象会继续。另外短期的压力还有仓单的流出,本周五仓单有一定幅度的减少,未来的上涨也需要仓单压力缓解,才会出现上涨的空间。短期还是保持震荡的观点。

三、白糖技术分析

国际原糖主力合约10合约走势

上图为ICE原糖主力10月合约走势图,本周小幅走强,短期内受到下方均线系统支撑,上方仍受到60日均线的压力。国际原糖仍在筑底阶段。预计将继续保持低位震荡的走势。

郑糖1601合约日线图

从郑糖1601合约日线图看,冲高回落,上方受到60日均线的压力。下周将重点考察前期形成的小平台的支撑,上方压力在60日均线。

四、下周展望与操作建议

下周展望:本周郑糖在继续小幅上涨后受到上方压制后回落。基本面上,本周公布了6月的产销数据,销31万吨,基本在市场预期内,对盘面影响小,短期内郑糖仍将继续震荡,等到现货销售走强,以及仓单压力释放。

操作建议:

白糖 SR1601 |

|

下周展望 |

震荡 |

操作策略 |

逢低做多 |