摘 要

时下仍然为梅雨季节,下游现货需求不畅,另外,产能有所增加,供需矛盾仍然较大,本周玻璃主力在931至896之前震荡,但没有触底的迹象,我们认为,下周玻璃仍震荡为主。

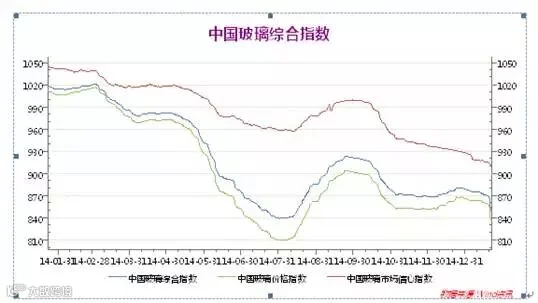

一、中国玻璃指数

2015年7月3日中国玻璃综合指数818.51点,环比上周上涨-4.85点,同比去年上涨-51.00点;中国玻璃价格指数806.25点,环比上周上涨-4.42点,同比去年上涨-38.55点;中国玻璃信心指数872.53点,环比上周上涨-1.60点,同比去年上涨-95.80点。

本周现货表现不佳,产能继续增加,供需矛盾进一步增加。

图表1:中国玻璃指数

图表2:玻璃各指数

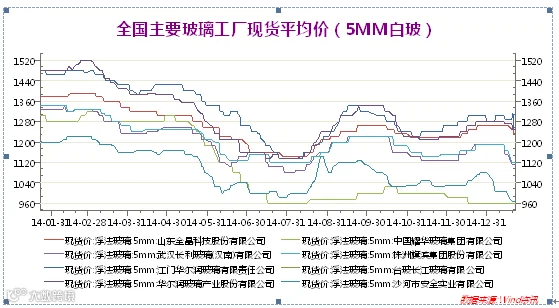

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,除个别地区外,其他地方价格持僵持为主。

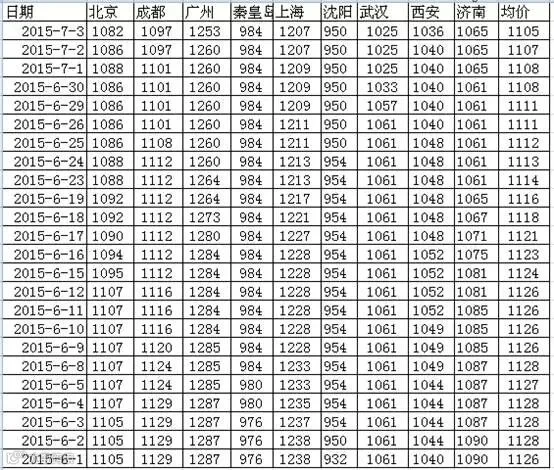

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三、行业消息面:

周末全国白玻均价1105元,环比上周上涨-6元,同比去年上涨-53元。周末浮法玻璃产能利用率为71.90%;环比上涨0.02%;同比去年上涨-9.91%。在产产能87816万重箱,环比上周增加30万重箱,同比去年增加-4980万重箱。周末行业库存3552万重箱,环比增加5万重箱,同比去年增加316万重箱。周末库存天数14.76天,环比增加0.02天,同比增加2.04天。

7月1日世行发布的中国经济简报显示,2015年中国经济增速预计为7.1%,比一季度略高0.1个百分点。世界银行高级经济学家司克礼表示,今年中国经济增速相比去年的7.4%有所放缓,这是一件好事。这有助于推动中国经济增长模式的逐渐转型,从以制造业为主转向服务业为主,从高投资增速拉动,转为以消费、出口等共同拉动。他认为,经济增速目前尽管放慢,但是仍不能大水漫灌地放松货币,单纯地采取宽松的货币政策,因为这只会使得大量的资金流向资产泡沫的行业。

四、玻璃主力合约近一周走势图:

图表5:主力合约走势图

从技术上看,09合约程空头排列,上方阻力965,下方支撑900,预计下周震荡偏弱为主。

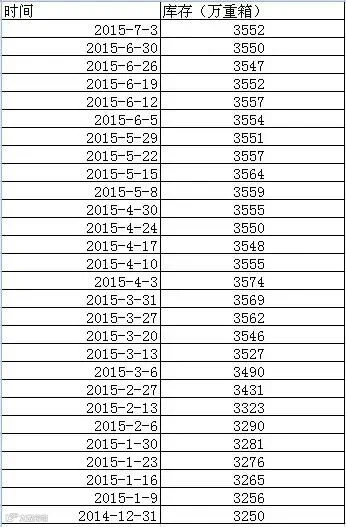

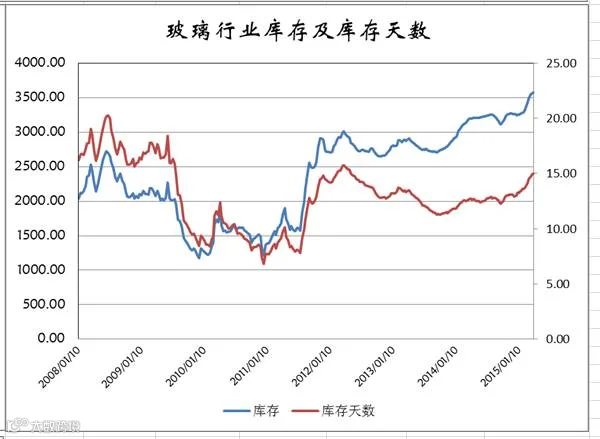

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体增加5万重箱。

目前玻璃库存量为:3552重箱。从数据上看,玻璃行业的库存压力还是巨大。

六、玻璃下游及出口情况:

图表7:出口情况

2015年4月出口同比增加1.6%(与同期相比↑6.7%);1-4月累计同比增速8.1%(与同期相比↑4.2%)。

2015年1-5月产量累计同增2.2%(与同期相比↓8.5%),1-5月销量累计同增2.1%(与同期相比↓6.8%)。

2015年1-5月销售面积同增-0.2%(与同期相比↑7.6%)、新开工面积-16.0%(与同期相比↑2.6%)、施工面积5.3%(与同期相比↓6.7%)、竣工面积-13.3%(与同期相比↓20.1%)。

七、后市展望

综上所述,玻璃供需矛盾仍然存在,产能继续增加,操作上,建议逢高做空。

FG1509 |

|

下周展望 |

在区间910-960之间震荡 |

操作策略 |

逢空做空 |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828