摘 要

本周郑糖受到大环境的影响,产生巨大波动,基本面并无太多波动,介于基本面并未完全企稳,短期内或将继续调整,但前期低点或不会在现,上方5500的5日均线和黄金分割线压力,下方将寻找支撑小平台,等待进一步上涨,下一个消费高峰点在7月底八月初的中秋节备货。操作上可寻找低点轻仓介入。

一、产业链产销

(一)全球白糖市场产销情况

解读:本周国际原糖有所走弱,主要是供应上的宽松,近期已出现泰国点价,可见对前期的相对高位的价格泰国尚可接受,第三季度大量泰国和印度糖的清库需要清库,给下一榨季腾出空间,国际原糖的供应面难容乐观。前期的小幅走强主要是降雨等因素使得短期内压榨进度有所放缓,支撑糖价,但介于当前的宏观形势的影响,美元的走势影响巴西雷亚尔的走势,汇率对原糖的影响将有继续加深的可能。国际原糖的后期不排除有再次底部的可能,主要由于巴西压榨的高峰期和北半球泰国、印度市场的清库时间重合在第三季度。

二、国内产业链

(一)销售情况不佳,但在市场预期内

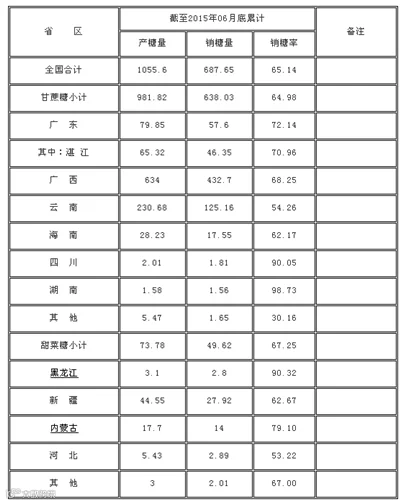

中糖协产销简报消息,2014/15年制糖期食糖生产已全部结束。本制糖期全国共生产食糖1055.6万吨(上制糖期同期产糖1331.8万吨),比上一制糖期少产糖276.2万吨,其中,产甘蔗糖981.82万吨(上制糖期同期产甘蔗糖1257.17万吨);产甜菜糖73.78万吨(上制糖期同期产甜菜糖74.63万吨)。

截至2015年6月底,本制糖期全国累计销售食糖687.65万吨(上制糖期同期销售食糖790.05万吨),累计销糖率65.14%(上制糖期同期59.32%),其中,销售甘蔗糖638.03万吨(上制糖期同期742.44万吨),销糖率64.98%(上制糖期同期为59.06%),销售甜菜糖49.62万吨(上制糖期同期47.61万吨),销糖率67.25%(上制糖期同期为63.79%)

(二)中糖协本周开会讨论维稳糖价

7月9日,中糖协在南宁召开了全国部分制糖企业(集团)座谈会,广西、云南、广东三大产区糖业协会和全国部分制糖企业(集团)负责人参加了会议。会议内容主要有:首先,今年成品糖进口在正常范围内,后期仍要重点管控成品糖进口。二,自律进口稳定有序进行中。三,全行业争取实现微利目标,工业有利润,才能保证农业有利润。四,尽快落实明年进口数量,让蔗农和糖厂有信心。五,走私糖严重打击,保护国产糖销售空间。六,蔗区价格政策尽快出台,稳定蔗农信心。七,目标价格管理尽快出台,只有这个政策才能真正保证国内自给率,保证糖业稳定健康发展。

产业链小结:本周郑糖大幅波动,受到宏观大环境影响。股市的连续下跌传导至商品市场,引发的系统性风险是上周商品全线大跌的导火索。另外,希腊信用违约引发的对欧洲经济稳定的影响,进而间接影响到世界经济稳定。欧洲主要股市连续下跌,希腊前景堪忧均助推本次商品市场的崩塌。连具有避险功能的黄金也在大幅下挫,郑糖也未能幸免。连续两个跌停,郑糖1601合约跌破5100后,经过上周四、周五的拉升,基本稳定在 5400~5500 的区间内,短期内已修复到位。基本面上,本周并无太多变化,只有中糖协临时召开座谈会,内容无新内容,仍以维稳糖价为主,给市场带来一定信心。本周现货价格下调20元至5300元。广西挺价强,现货价格并未跟随期货市场有大幅下调,主要是由于现货库存不多,销售压力不大。现货越接近榨季末,价格越难下调,跟涨不跟跌。目前只贴水135元。较长期多单来说5400仍是一个不错的点位。但就短期来说,介于大的宏观环境还未企稳,期价仍有可能出现反复。从周五的盘面来看,5500元期价有一定的压力,短期或将继续调整,但下方空间已经不大。1601主力合约前期低点5100或许很难再见,目前的回调反映了本榨季供应上的基本平衡,但下一榨季的大缺口将在随后的期价走势中不断反映出来。操作上,短期维持震荡观点,逢低做多为主,高位减持。等待市场大环境企稳后,守住多单待涨。

三、白糖技术分析

国际原糖主力合约10合约走势

上图为ICE原糖主力10月合约走势图,本周受到上方均线压力及基本面宽松,走弱。短期内原糖还将继续寻底之路。第三季度或将在在低位震荡寻找底部的走势为主。

郑糖1601合约日线图

从郑糖1601合约日线图看,郑糖受到大环境的影响有大幅波动,短期内或将继续调整为主,5500是5日均线和黄金分割线的压力位,下周将考验上方5500的压力和下方寻找支撑平台。

四、下周展望与操作建议

下周展望:本周郑糖受到大环境的影响,产生巨大波动,基本面并无太多波动,介于基本面并未完全企稳,短期内或将继续调整,但前期低点或不会在现,上方5500的5日均线和黄金分割线压力,下方将寻找支撑小平台,等待进一步上涨,下一个消费高峰点在7月底八月初的中秋节备货。操作上可寻找低点轻仓介入。

操作建议:

白糖 SR1601 |

|

下周展望 |

震荡 |

操作策略 |

逢低做多 |