摘 要

本周宏观动向主要围绕股市,大宗商品也受股市影响非常明显。错杀的品种迎来了反弹时机;而产业链不断恶化,宏观乏善可陈的背景下,铁矿石在股市带动下创造的高点无疑成为了做空的平台;而螺纹将在成本弱化和供应减少的冲突中不断震荡。

一、宏观分析

(一)通胀水平小幅回升 但消费增长依旧不足

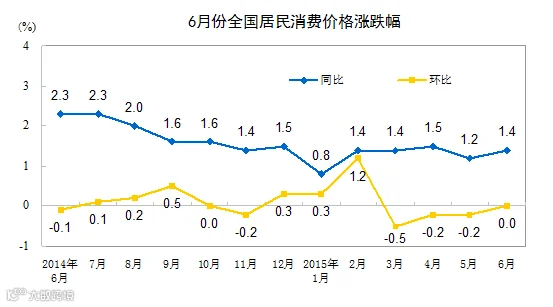

2015年6月份,全国居民消费价格总水平同比上涨1.4%。上半年,全国居民消费价格总水平比去年同期上涨1.3%。6月份,全国工业生产者出厂价格环比下降0.4%,同比下降4.8%。上半年,工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.5%。

(二)股市牵动钢市 市场一度崩溃

本周最受市场关注的无疑是多部门连续出台股市维稳政策,央行为证金公司提供无限流动性、财政部承诺不减持所持有的上市公司股票、国资委央企不得减持控股上市公司股票、保监会提高保险资金投资蓝筹股比例、证监会鼓励大股东和董监高增持而限制减持等,甚至公安部介入调查涉嫌恶意做空的机构个人。多种举措齐发的救市力度空前,国内股市也终于在周四、周五绝地大反击,周四沪指大涨6%,创逾6年来最大单日涨幅,周五截止目前上涨幅度超过5%。

股市的大幅反弹,给近期国内持续暴跌的商品市场注入信心,铁矿石、螺纹钢等期货价格在下半周普遍上演大逆转,对现货市场信心起到提振作用。

资金方面,本周二和周四央行在公开市场分别进行了500亿元和350亿元逆回购操作,本周市场有850亿元逆回购到期,本周将实现零投放,上周净投放500亿元。IPO暂停后,市场资金面趋于宽松,资金利率继续小幅回落。

宏观解读:6月份CPI同比涨幅比上月扩大0.2个百分点,主要原因是对比基数较低,因此CPI小幅回升并未有太多的指示意义;环比持平也只能说明经济没有进一步恶化。对当前经济形势来讲,没有利多消息就是对大宗商品的利空。

本周大宗商品受股市牵连非常明显,V型反转给基本面本身弱势的商品带来了放空的机会,铁矿石就位列其中。

二、产业链分析

(一)供给和需求分析

上半周申城持续阴雨天气,加之价格大跌、心态恐慌,终端需求更加低迷。下半周随着期货大幅反弹,商家恐慌情绪逐步消除,市场抄底需求有所增多,终端用户也逐步入市增加采购,成交情况有所好转。

而从库存情况来看,本周沪市建筑钢材库存出现下降,主要是本地价格持续跌至新低,北方材到货减少,本地主导钢厂也纷纷减量,如申特全部生产线已交替安排检修,西城只有一条半生产线维持生产,沙钢、永钢、中天生产总体基本正常。

而从全国钢材库存来看,全国钢材库存量在最近三周均出现小幅回升,目前的库存水平较去年同期仅降低2.66%,其中螺纹钢库存较去年同期已经增加3.85%。尽管近期钢厂减产出现增多,但社会库存和钢厂库存不降反升,显示当前的终端需求萎缩幅度超出市场预期。

(二)原料库存增加 价格跌跌不休

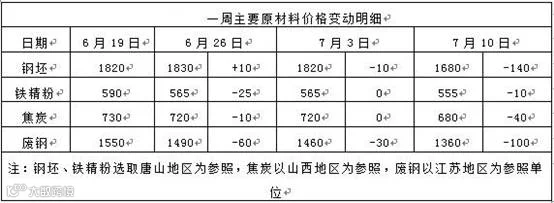

本周国内原材料价格上半周全面大幅下跌,进口矿一度跌破45美元/吨,钢坯跌至1670元/吨的历史新低,国产矿、焦炭、废钢价格也全面下跌,下半周进口矿大幅反弹,钢坯价格也小幅回升。

钢坯市场:本周下半周唐山钢坯价格出现暴跌,上周六至本周三期间累计大幅150元/吨,普碳钢坯价格跌至1670元/吨的历史新低,直至周四价格才小幅回升10元/吨。本周三唐山燕钢普方坯中标价1760元/吨含税出厂,较上期低95元/吨,比当日本地出厂价高40元/吨,但对钢坯价格难以形成支撑。

以当前的原料成本测算,当前钢坯企业亏损幅度已超过200元/吨,部分高炉停产增多,其中唐山鑫达正式宣布两座高炉停产,昌黎宏兴、唐山兴隆等钢企纷纷对钢坯进行限价。

焦炭市场:本周华北地区焦炭价格弱势下跌,幅度达40元/吨。近期钢价持续低位下行,钢厂减产检修增多,对焦炭需求下降,各地钢厂纷纷提出降价要求。焦化厂库存压力加大,最终不得已接受降价。截止至当前,冶金焦港口库存仍处较高位置,国内大中型钢厂的焦炭库存平均仍维持在10天左右用量,在需求没有明显改变之前,钢厂增加库存意愿较弱。预计下周国内焦炭市场仍将偏弱运行。

铁矿石市场:本周河北地区铁精粉价格小幅下跌,部分大矿价格下调10-20元/吨。由于进口矿价大幅下跌,国产矿价格优势丧失,钢厂普遍加大进口矿配比,导致国内铁矿石成交清淡,价格动摇。预计下周河北地区铁精粉价格仍有一定的下行空间。

进口矿价上半周出现暴跌,7月8日普氏62%铁矿石指数跌至44.5美元/吨,创下2009年有统计数据以来的新低,不过7月9日再度大幅上涨至48.75美元/吨,累计较上周五下跌6.75美元/吨。

注意:虽本周铁矿石库存增加24万吨,但这不是到港增加带来的。从日均疏港总量来看(本周242.1万吨,上周246.3万吨),本周钢厂采购累计减少29.4万吨(受减产影响),可推算出实际到港环比小幅下滑5.4万吨。从巴西和澳洲的发货量来看,7月中旬开始,到港将逐渐开启上升趋势;而国内需求却不断下降,铁矿石库存有望开启上行周期。

(三)调价不止 减产增加

本周国内钢价再次大幅下跌,各区域钢厂出厂价格也全面下调,福建三钢、安钢、鄂钢、八钢等钢厂出厂价格下调幅度均达到100元/吨以上。

随着钢价跌至历史新低,钢铁企业已普遍亏损累累,本周进行限价的钢企再度增多。

从钢厂生产情况来看,据中钢协统计,2015年6月下旬,150家会员钢铁企业日产粗钢173.5万吨,环比减产2.46万吨,减幅1.4%;日产生铁169.62万吨,环比减产4.78万吨,减幅2.74%。截至6月下旬末,会员钢铁企业钢材库存量1637.3万吨,较上一旬末减少108.4万吨,降幅6.21%。从整个6月份来看,重点企业粗钢日均产量在上中旬连续回升,下旬才小幅回落,可见钢厂整体减产依然不明显。不过进入7月份随着年中还贷压力的消除以及亏损加剧,越来越多的钢厂加入到减产检修行列,少数钢企受资金链压力影响甚至全面停产,预计7月份国内粗钢日均产量将会出现较明显下降。

(四)需求不济 现货持续探底

本周申城建材价格再创新低。截至7月10日,西本指数报在2050元/吨,较上周五下跌70元/吨;同期,沪上优质品三级螺纹钢代表规格报在1910元/吨,较上周下跌70元/吨;而沪上优质盘螺代表规格报价2120元/吨,较上周五下跌70元/吨。

市场反馈,上周末至本周三唐山钢坯价格暴跌150元/吨,进口铁矿石价格三天跌幅超过10美元/吨,钢材期货、铁矿石期货出现连续跌停,使得市场陷入一片恐慌,现货价格随之加速下跌,全面刷新近十多年的价格新低。下半周随着一系列资本市场救市举措效应的显现,国内股市、商品期货全面大幅反弹,在很大程度上稳定了市场信心,下半周申城建材跌势放缓,部分代理商报价还小幅上调。当前申城仍未出梅,且周末还有台风天气来袭,需求依然难以明显回暖。

产业链解读:随着钢价下滑,减产不够快加剧了现货钢价的下滑。从近期的减产动作来看,钢厂减产的节奏才初步启动,在如此巨亏之前,未来减产还有大幅空间。铁矿石将长期维持弱势,螺纹钢将成本走弱和供应减少的冲突中不断震荡。

三、技术分析

螺纹钢主力合约1510 60分钟线走势

从黄金分割上看,螺纹反弹至2058至2098附近承受巨大压力;技术上,2050也是长期的下行趋势线,2098也由下跌前的平台支撑转为如今的压力。预计短期将维持震荡偏弱格局。

四、下周展望与操作建议

下周展望:预计钢价将保持震荡偏弱格局,铁矿石还将继续下滑。

操作建议:

螺纹钢1510 |

|

下周展望 |

震荡下滑 |

操作策略 |

2050附近空头持有 |