钢厂亏损范围有所缩小,高炉开工回升,但华北市场因阅兵下旬会有一定程度限产,短期内成材市场供需矛盾并不太大。铁矿石需求暂时稳定,现货还有继续上涨空间,但空间受限产、内外矿价差已经有限,反弹接近尾声。

铁矿反弹未结束前,期货空头增仓打压螺纹难以形成真正下跌行情;价差结构贴水过大,暂时还不是做空最佳时间,做空需等待价差、价格更适合时机。

本周螺纹冲高回落,1510合约跌0.05%,1601合约跌1.53%;华东螺纹涨80元/吨,华北螺纹涨100元/吨,唐山钢坯涨60元/吨。

铁矿石继续上涨,1509合约上涨3.81%,1601合约上涨1.63%;普氏62%涨0.75$,青岛港现货矿涨10元/吨,唐山铁精粉价格持稳。

1、钢材分析

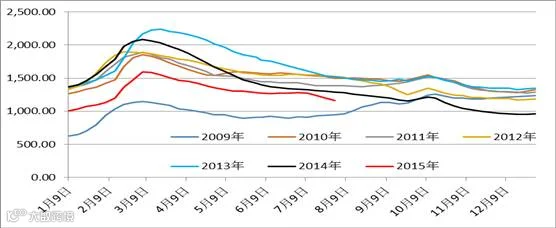

社会主要钢材库存(周)

钢材现货因7月大幅检修后供需矛盾有所缓解,生产成本走高后,钢厂挺价意愿强烈,本周开盘华东、华北市场先后拉涨,社会库存加速下降,贸易市心态相对稳定,市场对钢厂大幅拉涨虽然有些心虚,但好在出货压力不大,大涨后终端需求有所退缩,对价格上涨需要时间消化,现货市场处于拉据状态。钢厂亏损范围有所缩小,高炉开工回升,但华北市场因阅兵下旬会有一定程度限产,短期内成材市场供需矛盾并不太大。

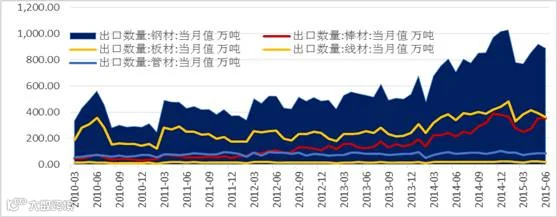

随着国内钢材价格的回升,我国钢材出口价格与国际钢材价格价差有所收窄,但7、8月份预计钢材净出口数量仍将处于高位,出口需求短期有望得到维持。

2、铁矿石分析

上周澳洲、巴西铁矿石发货总量2208.3万吨,环比降138.7万吨;其中澳洲1563.9增91.9万吨;巴西644.4降230.6万吨;本周国内进口到港量1819万吨,较上周上周增120万吨,本周疏港量1731万吨,较上周减少76万吨,全国港口库存8156万吨,较上周增88万吨;本周全国钢厂高炉开工率79.7%与上周持平,盈利钢厂有所增加,大型钢厂检修减少,短期内对铁矿石需求稳定。

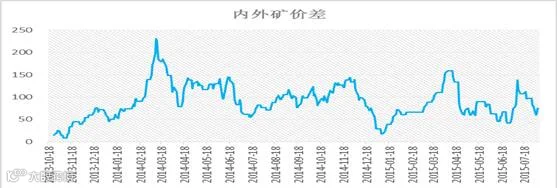

随着进口矿的反弹,与国产矿的差价有所缩小,国产矿由于库存压力,暂时仍缺乏议价能力,但如进口矿继续上涨,价差将缩窄至钢厂调整内外矿比例区域,所以当前进口矿上涨已接近国产矿的牵制区间,钢厂用矿总需求得不到持续改善的前提下,矿石上涨的空间已经有限。

全球海运市场由于中国补库有所反弹,铁矿石海运费用也跟随上涨,本周西澳-青岛运费继续上涨1$,但由于原油市场持续下跌至前期低位,海运市场短期反弹将缺乏持续性,目前来看海运费还不足以形成对进口矿的长期支撑。

综上分析,铁矿石需求暂时稳定,现货还有继续上涨空间;短期内钢材供需矛盾不大,钢厂与贸易商出货压力不大,后期有限产预期,当前加工亏损幅度处于合理区间,高炉开工率有望继续维持,价格短期内没有大跌空间,上涨则需看铁矿石走势。

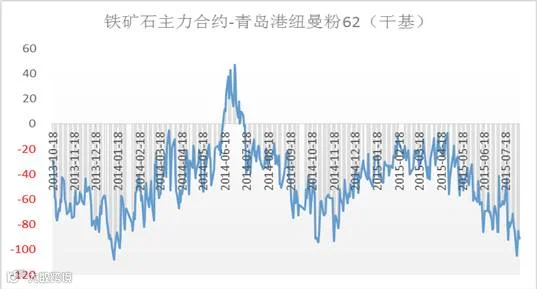

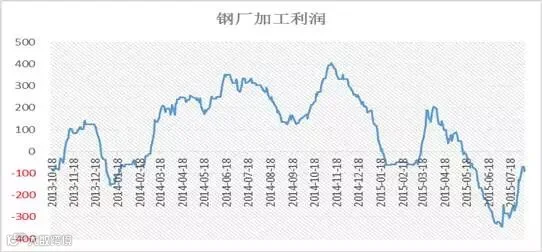

当前铁矿石主力1月合约与港口现货贴水89元/吨,处于历史高位,螺纹主力1月合约与华东现货贴水153元/吨,当前钢厂加工利润亏损约89元/吨,主力1月合约加工利润亏损71元/吨。

而短期现货市场供需矛盾并不支持价格大跌,铁矿石因为资源紧张而当前钢厂需求稳定等因素,短时间内不排除继续上涨可能。空头资金增仓打压螺纹来带动黑色金属下行,目前来看可能行并不高,一但铁矿石现货继续上涨,高贴水的价差结构会让空头比较被动,所以我们虽然认为黑色的反弹已接近尾声,但目前仍不是介入做空的最佳时间,需耐心等铁矿石反弹真正结束,等待1月铁矿石贴水价格缩窄后再做空1月铁矿。

下周展望:在现货市场没有出现新的矛盾积累情形下,资金增仓打压螺纹的形为并不足以让螺纹形成真正下跌行情,但在需求没有看到真正好转前,远月螺纹的弱势格局还将维持,跟随矿价反弹也会易跌难涨;而短期铁矿石还有上涨动能,价差结构使螺纹也将有所反弹,所以操作上建议目前还是以做多近月10螺纹为主。

下周展望:经过本周成材、钢坯价格上涨后,钢厂加工利润亏损幅度收窄,长流程钢检修减少,矿石需求稳定,现货价格还有冲高可能,由于下旬限产的预期,盘面价格反弹可能先于现货结束,操作建议短线逢低短多,1月合约如价格冲高,可在390以上建立空单。

操作建议:

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888