伦锌虽重返1800美元,但并未完成筑底过程。沪期锌图形上看继续强于外盘,现往上突破近期下跌通道的阻力,有效站稳1.5万则打开反弹空间。可是基本面上找不到持续上涨的动力,仅能从理解为技术面的超跌反弹和对9、10月份的预期。目前的操作思路激进者可考虑少量的多单尝试。另外关注外围股市的动向,道琼斯指数存在破位的可能,谨防国外股市重蹈中国股市的覆辙。进而引发大宗商品的崩盘。

一、 宏观新闻及行业消息

(一)近期锌价持续下跌,国内矿山企业惜售情绪渐浓。锌价下跌,加之矿山挺价,令贸易商利润薄,部分转为观望。目前,四川凉山地区环保形势有所缓解,但当地矿山开工水平仍较低,有企业表示年内复产无望。矿供应偏紧的情况也反映在加工费上。据了解,6月以来,国产锌精矿加工费略有下降,4-5月国内50品位锌精矿到厂加工费为5400-5500元/金属吨,8月降至5300-5400元/金属。矿山惜售或加剧南方地区锌精矿供应紧张状况,国产锌精矿加工费恐承压继续回落。

(二)湖南三立集团原计划于8月底投产其年产能6万吨新建锌冶炼项目,但由于锌精矿供应有限,公司计划推迟投产。由于当地多数小型锌矿山停产,三立集团难以采购到足够的锌精矿原材料。当前锌锭产量仅维持在2500-3000吨左右,因此其新建锌冶炼项目8月份难以投产。新建项目投产后,公司锌冶炼产能将由6万吨增加到12万吨。不过,当新建锌冶炼产能投产后,他们将关停4万吨现有锌冶炼产能,主要是目前设备老化情况严重。2014年公司共生产锌锭3万吨,2015年计划生产同样数量的锌锭。2015年1-7月公司锌锭产量共1.8万吨。

(三)伦敦8月17日消息,国际铅锌研究小组(ILZSG)周一公布的数据显示,全球锌市6月供应短缺18,300吨,5月修正后为短缺17,700吨。 2015年上半年全球锌市供应过剩157,000吨,去年同期供应短缺249,000吨。 以下为ILZSG公布的最新全球数据(以千吨计):

全球数据

2015年6月 2015年5月

锌矿产量(锌含量) 1,197.0 1,176.7

精炼锌产量 1,209.5 1,187.2

精炼锌消费量 1,227.8 1,204.9

市场供需状况 -18.3 -17.7

2015年6月底 2015年5月底

生产商库存 462.0 452.0

消费者库存 156.0 157.9

精炼锌总库存 1,532.0 1,520.5

(四)统计数据显示:2015年7月 中国精炼锌产量环比降9.4%至506692吨,同比下滑3.1%,年初迄今累计同比增加10.4%至358万吨。

行业小结:全球锌市整体上仍供应过剩,但从分月数据上看,供需面在朝好的方面发展。另外锌精矿也将制约后期国内的产量,再加上旺季的预期,锌价后期仍有很大的炒作可能。整体上来看锌的基本面在6大金属中,属相对较好的品种。

二、 锌产业链分析

(一) 锌精矿市场

近期锌价持续下跌,国内矿山企业惜售情绪渐浓。锌价下跌,加之矿山挺价,令贸易商利润薄,部分转为观望。预计,受此影响,国产锌精矿加工费或继续承压。

自5月初沪期锌攀升至年内高点17470元/吨之后,锌价跌跌不休。市场人士表示,当锌价跌至万五下方,部分矿山开始惜售,目前锌价已经持续在万五下方运行达半个月,个别矿山因价格低迷而停产。今年以来,湖南、广西、四川和福建等地环保较严,矿山停产较多。6月,因湖南、广西等地接连暴雨,部分矿山生产受限,加上锌价持续下跌,矿山惜售情绪渐浓,个别矿山有减产。目前,四川凉山地区环保形势有所缓解,但当地矿山开工水平仍较低,有企业表示年内复产无望。矿供应偏紧的情况也反映在加工费上。

据了解,6月以来,国产锌精矿加工费略有下降,4-5月国内50品位锌精矿到厂加工费为5400-5500元/金属吨,8月降至5300-5400元/金属。矿山惜售或加剧南方地区锌精矿供应紧张状况,国产锌精矿加工费恐承压继续回落。

(二) 现货市场

本周现货锌先抑后扬,重心较上周五稍有下沉,主要得益于美联储的加息预期减弱。本周现货市场主要有两个重要因素。一是河北、天津地区受阅兵仪式的影响,对消费拖累明显,据统计河北、天津镀锌企业约占全国镀锌消费的30%,从天津市场对上海地区的升水情况可以佐证消费的明显减弱。早期升水一般维持在200元/吨以上,本周升水最低到过30-50元/吨,周五稍有扩大但也仅仅是50-70元/吨。阅兵式对天津地区的影响将持续到9月4号。另外一个就是因为进口套利窗口的打开,进口利润一度超600元/吨,使得近期进口货源明显增多,上周进口锌较国产锌的贴水一般是50-30元/吨,本周再次拉大到约100元,且近期的进口质量尚可,对国产锌销售造成拖累。

(三) 初级消费市场

本周涂镀市场弱势调整。华东地区弱势运行,其中博兴下调10-30元,因整体成交量持续偏少,商家出货压力未减,虽0.3众冠镀锌因原材料价格上涨导致市价走高,但其他的资源总体跌势为主;华北地区下调10-30元,近期虽有北方减产限产等利好消息推动,后市存有良好预期,但据了解,此次事件对于部分钢企却未受影响,且由于大部分地区实单成交并不太理想,商家积极出货;华南地区因终端采购量意愿较低,心态不佳,导致跌20-60元,但因基板库存不多,市价尚有支撑,故后期下调空间有限。

机构对河北、山东及江苏等近百家中小氧化锌企业做了调研,数据显示7月氧化锌行业表现需求不旺,平均开工率61%附近。其中河北氧化锌平均开工在65%、山东50%及江苏则在69%附近,整体较上月有所回落,需求低迷是主因。

轮胎行业不景气,氧化锌订单多不如往年。汽车产销不旺,数据显示7月份国内汽车产销数据双降,对轮胎企业打击明显。此外美国国际贸易委员会对中国出口美国的乘用车和轻型卡车轮胎做出“双反”终裁,中国轮胎占据美国市场20.5%~26.5%的市场份额。“双反”使得轮胎出口面临严峻挑战。虽得益养殖行业回暖,饲料用氧化锌销量略有好转,但需求占比小。

北方氧化锌企业开工普遍较低,主因环保政策趋紧所致。河北山东等地一直遭受环保政策困扰,而受抗战阅兵影响,8月20日-9月10日,京津冀地区工业企业再遭遇限电,减停。氧化锌企业继续受累。

原材料紧张,价格跟涨不跟跌,氧化锌企业利润薄。近月锌价虽略创新低,但锌灰,锌渣价格则异常坚挺。主因锌废料市场货源紧张及供应商惜售。据悉50%含量锌灰供应商报价普遍在70元/度,而终端企业用户在50元/度才有利润。

三、技术分析

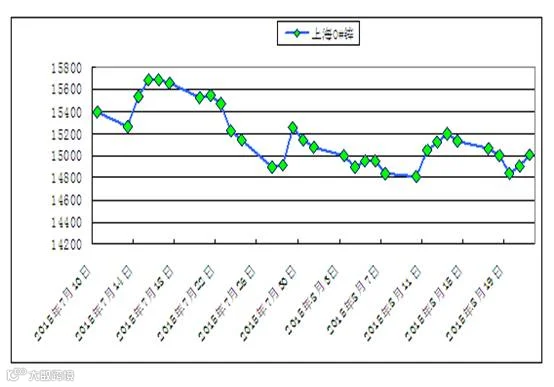

伦锌周K线走势图

沪期锌主力日K线走势图

沪期锌上半周受伦锌的拖累稍有回落,但随着美联储加息预期的降低,内外盘均有所反弹。目前从图形上看伦锌重返1800美元,但尚未有效筑底。沪期锌仍强于外盘,现已突破近期的下跌通道,有效站稳1.5万则打开上涨空间。可是从基本面上,我们又找不到持续上涨的动力,仅能理解为技术面的超跌反弹,或再加上一定的旺季预期。但是内外盘走势相悖,下周或可见分晓,是沪期锌带动伦锌,还是伦锌拖累沪期锌。

四、下周展望与操作建议

下周展望:沪期锌虽强于外盘走势,但缺少持续看高的理由,能否有效站稳1.5万一线仍需要进步观察。参与短多或中线做多,仅依靠技术面的信号。操作上建议:激进者考虑在1.46万附近进场做多,止损放在1.45万,止盈有效突破1.5万可以看高至1.53-1.55万,否则靠近万五平仓。保守者待有效突破1.5万短线参与跟多。预计下周运行区间在1.45-1.52万。

操作建议:

沪锌1510 |

|

下周展望 |

1.45-1.52万区间运行 |

操作策略 |

激进者尝试1.46万附近做多,跌破1.45万止损 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888