摘要

虽然 8 月份有韩国双龙 80 万吨/年的 PX 装置检修计划与日本出光 1#PX 装置降负计划,然宁波中金石化 160万吨/年的 PX 装置已于 8 周初产出合格品, 虽现负荷约为 4 成,但近期提负亦是大概率事件。 下游 PTA 工厂迎来下半年集中检修期,除了已停车检修的恒力石化两条生产线和亚东石化, 仪征石化、 BP 珠海石化和汉邦石化的检修期也已临近。因此 PX 市场供应增多而需求降低, 致使 PX 整体存在偏弱整理预期。

一、PTA动态

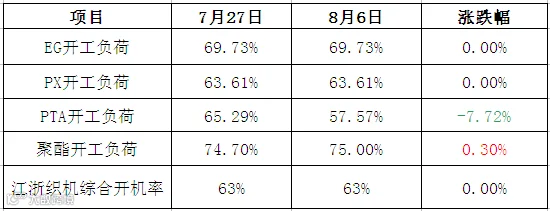

本周初,国际油价在钻井平台数增加及美元汇率下跌的综合影响下,震荡运行, PX 价格稳定, PTA 上游整体持稳,而伴随亚东石化装置按期检修的影响, PTA 开工继续下降,在 PTA 供应紧缩的预期下, PTA 价格震荡中小幅上涨。周中期,中国央行意外让人民币贬值加之欧佩克原油日产量增长至三年来最高的影响,国际油价大幅下跌, PTA 成本端下挫明显,压制 PTA 价格再度回落。但由于 PTA 供应紧缩的预期下, PTA 现货低位价格的买气尚可,支撑 PTA 价格相对抗跌。本周末期在 EIA 原油库存减少的提振下,原油价格小幅上涨, PTA 价格伴随性回暖。 最终本周 PTA 现货均价收于 4511 元/吨自提,较上周均价环比上涨 0.68%。

二、聚酯动态

本周涤纶长丝市场各品种表现不一。截至周四,POY150D/48F、 DTY150D/48F、 FDY150D/96F 周均价分别在6770 元/吨、 8350 元/吨、 7420 元/吨,环比上涨0.89%、 -0.71%、 -0.27%。周内,国际原油价格继续下跌,纽约原油一度跌破 43 美元/桶,但 PTA 期货、现货市场整体表现强势。再加上,涤纶长丝市场价格在底部区域,并且终端纺织订单状况较前期有所好转,因此加弹、织造企业囤货动作增加。市场产销数据普遍回升,再加上纺丝环节亏损幅度较大,聚酯工厂积极推涨并有一定惜售情绪,促使实际成交价格呈现稳中有升的格局。

三、上游PX动态

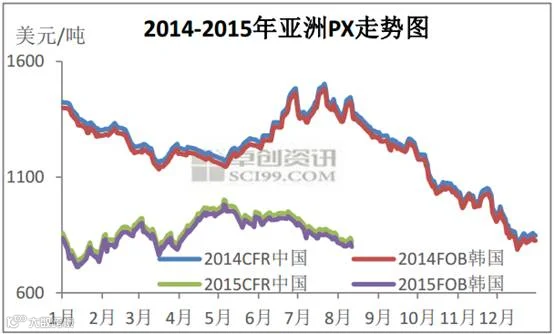

本周 PX 整体呈现先下跌后调整态势。本周 CFR 中国周均价为 840.9 美元/吨,环比下跌2.50%, FOB 韩国周均价为 821.9 美元/吨,环比下跌2.33%。 周初中国股市大跌, 因担忧中国因经济因素影响其原油消费水平, 以及伊朗发表增加原油出口声明打压原油市场气氛, 加上供应过剩格局不变,致使原油一度跌至 45 美元敏感点位, PX 成本端支撑塌陷, 同时下游PTA 期现价震荡下行,受上下游双重拖累,周初 PX 价挫,单日最高下跌 23.5 美元/吨; 周中后期美原油库存意外下降,原油小幅反弹提振 PX 成本面支撑。 PTA 主力期价偏强震荡, 现货价格伴随性回暖,然因 PTA 工厂下半年集体检修期临近, PX 市场需求水平下降, 周中后期PX 维持震荡整理。

四、技术分析

从技术分析上看,目前已经突破下跌三角形,下方支撑位4700,,5日均线支撑4950。整体图形已经转向,后期继续反弹概率较大。

五、总结

原油: 目前国际原油市场供需失衡的局面有加剧的倾向。尤其是在人民币大幅贬值后,中国对原油的进口成本上升,将进一步抑制其需求。同时,美国也进入夏季需求高峰的尾声,未来美国原油需求也将放缓。但OPEC 产油国却维持高产量,令油价持续承压。

不过在油价在持续下跌之后,当前还是有反弹的需求,我们对此的判断还主要是来自技术层面。一方面,原油日 K线走势与 MACD 指标已出现长时间背离,显示油价下跌的动能正在衰减。此外,随机指标 KDJ 处于超卖区,也有一定的反弹需求。如果纽约油价能有效突破 45 美元/桶,那么或意味着此轮下跌行情暂告结束。但如果油价重启下跌的话,那么 37-38 美元/桶一线的支撑力度较强。

PX:因原油需求正以五年来最快速度增长, 以及美原油库存有所下降,致使原油小幅反弹, PX 成本端支撑尚可,加上下游 PTA 期现价偏强整理,受上下游双重提振, PX 存在小幅上涨预期;然因人民币贬值打压原油市场气氛, 以及供应过剩格局不变,短期内原油仍处于熊市,以及 PTA 工厂开工率持续下调,对 PX 刚需水平存在消极影响,加上市场上存在 PTA 生厂商卖 PX 原料现象, 以及宁波中金石化 160 万吨/年 PX 装置提负将是大概率事件, 致使亚洲 PX 供应宽松预期增加。受此影响, PX 长期内仍存在偏弱整理预期。 因此下周 PX 将现涨后跌态势, 整体趋于偏弱整理。 震荡区间在 810-840 美元/吨 CFR 中国。

PTA:从本周的现货市场成交来看,聚酯工厂对 PTA 低价的现货买盘力度尚可,且不乏 PTA 生产商采购现货,对 PTA 价格存在一定支撑, PTA 价格下行空间较为有限。再者由于 8 月-9 月间 PTA 装置检修计划较为集中, PTA 开工存在大幅下降的预期,且目前期货仓单不断被注销消耗, PTA 现货供应趋向紧缩。另外,下游终端订单需求有所好转,囤货的积极性有些许增加,聚酯产销较前期有小幅提高,有利于聚酯产品去库存过程。在不考虑原油波动的背景下, PTA 存在震荡上涨的预期。但是考虑到近期国际油价表现偏弱,且原油市场供需失衡的局面有加剧的倾向,因此一旦国际油价阴跌,势必对 PTA 期价形成拖累,甚至拖累下游聚酯产销再度回落。因此短期内, PTA 多空博弈的点在于 PTA 上游表现及PTA 供给紧缩的预期,预期 PTA 价格或维持低位的宽幅震荡为主,价格重心稳中缓慢上移。

六、策略

最近宏观时间频繁,人民币贬值影响市场颇多,PTA多空争夺激烈,后期方向还要看两方面。第一,需求旺季缓慢启动,下游采购热情抬升,织造开工率有所回升;第二,人民币贬值对PTA影响偏多,首先人民币贬值会增加原料进口成本,其次人民币贬值有利于纺织业出口;第三,油价跌倒这个位置,继续往下走的动力明显趋缓,但是要反弹缺乏动力,短期内油价或维持震荡。总体多方面来看PTA受下游驱动上涨,但是同时受成本拖累,预计下周仍旧维持震荡偏多为主。(区间在4750-5100)

七、操作建议

PTA1601 |

|

下周预测 |

震荡 |

操作建议 |

震荡偏多操作 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888