中国:

1. 据中国政府网刊登的国务院常务会议回顾解读,总理李克强明确表示,本届政府最在意五项经济指标。他在今年7月举行的经济形势座谈会上提出,要确保经济运行在合理区间,“实现增长、物价、就业、收入、环保多重目标协调发展”

2. 国家统计局将于9日上午9:30公布7月通胀数据。据彭博调查经济学家所得预测中值,居民消费价格料同比上涨1.5%,6月为1.4%;工业生产者出厂价格料下跌5%,6月下跌4.8%

3. 海关总署将于8日公布7月贸易数据。据彭博调查经济学家所得预估中值,出口料同比下降1.5%,6月增长2.8%;进口料同比下降7.9%,6月降幅为6.1%

4. 知情人士称,中证金公司寻求总量高达5万亿元人民币的资金储备,以在必要时支持股市,包括此前已经获得的2.5万亿至3万亿元资金支持

5. 知情人士称,中国证监会将重启再融资审核工作,周五将审核不超过5家上市公司的非公开发行预案,下周审核数量将超过10家

6. 新华社报道称,国务院发展研究中心副主任王一鸣称,中国有可能通过改革创新保持约7%的经济增速

7. 中国拟在2017年基本建成覆盖全国的不动产登记信息平台

国际:

8. 美国上周首次申领失业救济人数增加3,000至27万,基本符合预期,接近40年低位;周五将公布7月就业数据,料新增非农就业22.5万

9. 衡量美国消费者信心的彭博消费者舒适度指数上周基本持平

10. 英国央行8-1投票决定维持基准利率在0.5%的纪录低点不变;行长卡尼称,潜在加息时间逼近,且近期通胀前景“低迷”

11. 彭博经济学家Jamie Murray:英国央行报告立场中性,明年2月加息可能性最大

12. 日本央行今天将公布货币政策声明,行长黑田东彦将举行记者会;彭博调查37位经济学家均预期央行将维持货币政策不变

13. 希腊总理齐普拉斯和法国总统奥朗德同意援助谈判能够在8月20日最后期限前完成

证券:

1. 美国股市收低,标普500指数五天来第四次下跌,生物技术类股走低;维亚康姆和21世纪福克斯令人失望的业绩拖累媒体类股

2. 标普500指数下跌0.8%,报2083.56点

3. 道琼斯工业平均指数下跌0.7%,报17419.75点

4. 纳斯达克综合指数下跌1.6%,报5056.441点

5. 罗素2000指数下跌1.3%,报1215.846点

6. 彭博在美上市中资股指数基本持平

7. 安硕中国大盘股ETF下跌0.8%

8. 德银X-trackers嘉实沪深300中国A股ETF下跌1.5%

9. 欧洲股市创一周来最大跌幅,矿业股和石油股延续跌势,投资者权衡美联储加息前景

10. 斯托克欧洲600指数下跌0.8%,报400.7点

11. 英国富时100指数下跌0.1%,报6747.09点

12. 德国DAX指数下跌0.4%,报11585.1点

13. 雅典证交所综合指数上涨3.6%,报666.68点

外汇:

14. 纽约汇市:美元一度触及四个月高点,美国首次申领失业救济人数维持在40年低点附近,提升投资者对经济的信心

15. 彭博美元即期汇率指数跌0.14%,报1215.32

16. 欧元/美元升0.17%,报1.0925美元

17. 美元/日元跌0.1%,报124.74日元

欧元/日元升0.07%,报136.28日元

1. 下午2:00:德国6月工业产值

2. 下午2:00:德国6月进出口环比和贸易余额

3. 下午4:30:英国6月贸易余额

4. 晚上8:30:美国7月失业率、非农就业人数及制造业就业人数增减

5. 8日:中国7月进出口同比和贸易余额

6. 9日上午9:30:中国7月居民消费价格和工业生产者出厂价格同比

品种 |

盛达点评 |

贵金属 |

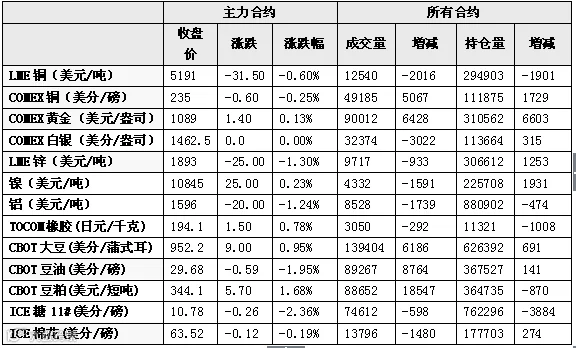

隔夜COMEX 12月黄金期货价格收涨4.50美元,涨幅0.4%,报每盎司1090.10美元。昨晚黄金整体呈现震荡上行走势,晚间美国公布的首次申请失业救济人数好于预期,尽管相对上周微增,但仍接近40年低位,受此利好美元再次冲高至98上方,黄金下挫有限;随后亚特兰大联储GDP模型显示,美国三季度季调后实际GDP增长或仅1%,如果这次预测为真,那意味着美国经济面临困境,会阻止美联储加息。美元应声下落,黄金短线冲高至1094附近。今晚美国将公布非农数据,料将之前市场趋于谨慎。操作上:建议轻仓逢高抛空,目标至前低。 |

股指 |

虽然技术图形略微偏多,但总持仓显示资金心态较为谨慎,净持仓改善也不明显,贴水也维持高位。虽然IF主力资金数据略显偏暖,但能否持续改善存在不确定性。市场能否顺利突破近期的小区间振荡还需进一步观察。操作上建议偏空。 |

铜 |

昨日伦铜震荡小跌,但LME跌势也开始缓和,但因缺乏实际性消费支持,伦铜回升尚需时日,短期料在5140-5240区间盘整。 |

锌 |

技术性空头进步打压锌价,隔夜伦锌带有补跌性质,从历史行情来看,锌目前价格高于周边金属,铜、铝、镍、锡均创近6年新低,锌价5年低点尚未到达,这也是我们的担忧之一。但从锌自身面看,我们认为1800美元支撑有效,但恐受周边拖累。可综合来看沪期锌14000还是值得多单尝试进场的,等待提示。 |

铝 |

隔夜伦铝进步创新低,目前市场多数观点认为,下档支撑在1500-1550美元一线,和我们的观点一致。上周建议的空单可考虑逐步平仓了结,等待翻多机会。延续前面观点,预期沪期铝在11500附近逐步试探性建多单。 |

镍 |

宏观方面:美国上周首次申请失业救济人数出现微增,但依然维持在30万以下,展示了美国就业市场好转企稳的形势,将推动美国经济增长;国内方面:青山鼎信新一轮镍铁采购继续下行。结合当前美元走势的强势和国内需求难见起色,料将期镍仍然维持震荡偏弱走势。 |

黑色 |

昨日62%矿石指数$56跌1.25,长流程钢厂生产保持略亏,唐山钢坯上涨20,钢坯厂家亏损缩窄,目前钢厂生产情况稳定,.夜盘铁矿石低开需荡后有所走强,当前1月铁矿与港口现货、普氏贴水依旧过大,螺纹现货虽然短期需求并非强劲,但限产预期、库存压力不大给予市场信心,所以1月盘面加工亏损幅度暂时难以扩大,螺纹空头夜盘继续增仓打压,螺纹价格相对疲弱,但目前市场的主要逻辑并不是钢材矛盾,而在于铁矿,短期铁矿依然具有上涨动能,贴水结构、盘面利润等都决定螺纹目前难以走出独立下跌行情,所以资金打压后也会随铁矿反弹,只是幅度少一些而已。操作建议依然保持短期继续看涨。 |

天然橡胶 |

原油破新低,日胶走强,美元走弱,天胶主力中心向在,在12100附近震荡。目前基本面偏空,利空因素没有出尽,不排除拉高后,进一步下跌可能。操作上,建议12000-12900区间操作。 |

PTA |

隔夜PTA继续回调,短期内油价主导化工品价格,整体PTA行业面偏弱,库存缓慢减少,下游需求平淡,希腊问题和中国经济都有明显好转,后期下跌空间有限,顺势操作。 |

LLDPE |

虽然石化库存维持低位,但下游需求迟迟不见起色,商家出货困难,成交阻力大。目前原油价格依旧低位徘徊,对下游PE缺乏支撑,上行阻力较大。加之业者对后市普遍信心不足,多谨慎观望。操作上谨慎看多。 |

白糖 |

洲际交易所(ICE)原糖期货周四下跌,抹去稍早升幅,因巴西雷亚尔扩大跌幅,降至逾12年低位。10月白糖期货跌1.50美元,或0.4%,收报每吨343.50美元。白糖昨日跌破前低支撑线5093,技术上仍保持弱势,基本面上下游现货销量仍未起色。多单仍继续观望为主。 |

棉花 |

洲际交易所(ICE)期棉周四录得近两个月最大单日跌幅,此前公布的周度出口销售报告不及预期,令期棉连跌第四日,降至近五个月来最低位。ICE 12月棉花期货收跌1.26美分,或2%,报每磅62.26美分。短期内棉花供应上仍充裕,新花上市开秤价格较低,是市场承压,底部弱势为主。。 |

大豆 |

周四美豆下跌,美国出口数据不佳以及技术性卖盘打压期价。连豆出现上涨,消息面传闻市场严查转基因大豆流入消费市场。 |

豆粕 |

美豆粕追随大豆跌势,12月合约期价下跌近1.8%,吞噬周三涨幅。连盘豆粕在连续3日上涨后,也出现调整。 |

豆油 |

美豆油在豆粕走弱的背景下,维持震荡,期价基本持平,维持弱势。连豆油期价也小幅整理。 |

棕榈油 |

马棕油收盘小涨,扭转早盘跌势,主要是技术性超卖严重所致。连棕油小幅整理为主。 |

菜粕 |

菜粕1601合约低开低走,收2084元/吨,较昨日收盘价下跌0.67%。昨日菜粕现货报价基本持平,沿海地区菜粕成交放量,共成交6800吨。近期油菜籽收购加快,菜籽和菜粕库存均出现回升。经过前期连续下跌调整后,短期向下空间有限,顺势操作。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888