本周IF主力上冲3800遇阻,IPO重启压力及技术性回调压力制约股指反弹,货币宽松预期及财政政策持续发力股指下行空间有限。当前多空因素交织,预计下周股指继续震荡的可能性较大,建议下周观望为主,震荡对待,继续关注政策面有无利好跟进。

一、 宏观分析

(一) 经济基本面

国内大宗商品暴跌,经济下滑压力仍大:本周虽未公布重要的国内经济数据,但大宗商品普遍暴跌创08年金融危机以来新低,沪铜主力大跌3.64%。大宗商品暴跌反映出工业需求不景气,经济下滑压力仍然较大,投资者担忧情绪仍在。

美国经济数据靓丽依旧,12月加息几乎是必然:美国10月CPI环比0.2%,预期0.2%,前值-0.2%。 美国11月14日当周首次申请失业救济人数27.1万人,预期27.0万人,前值27.6万人。就业和消费数据依旧靓丽,进一步加大加息概率,投资者担忧情绪仍在。

经济基本面小结 : 经济基本面对投资者情绪影响略偏空。

(二)政策面

政策出台较为密集,货币宽松信号再现:本周财政方面减税、改进公共服务、加快企业技术升级改造、教育经费改革等等多项政策出台,利于市场炒作,预计今后还将有较多政策出台以顺应供给侧改革思路。货币政策方面,央行20日下调分支行常备借贷便利利率。对符合宏观审慎要求的地方法人金融机构,隔夜、7天的常备借贷便利利率分别调整为2.75%、3.25%。货币宽松预期再次增强。

IPO抽血压力不小,投资者情绪较为谨慎::本周正式启动IPO,投资者担忧情绪较浓。另一方面上方3800-3900附近套牢盘较多,上冲较费力。但政策预期较强,下调幅度也有限。

政策面小结 : 政策面有利多也有利空,多空交织不确定性较大,总体来空可能略偏多。

二、 市场分析

(一)一周市场回顾

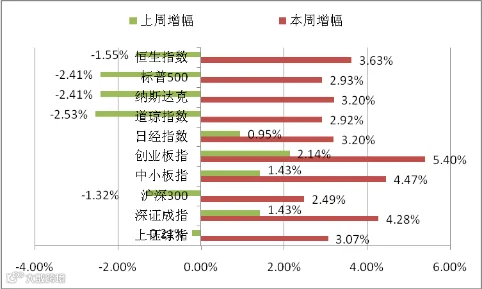

本周全球股市普涨,美股道琼斯大涨2.92%。上证指数大涨3.07%,创业板指和中小板指涨幅均扩大。

表1 全球主要股市本周走势

类别 |

现价 |

本周 增幅 |

上周 增幅 |

类别 |

现价 |

本周 增幅 |

上周 增幅 |

||

上证综指 |

3630.5 |

3.07% |

-0.21% |

日经指数 |

19880 |

3.20% |

0.95% |

||

深证成指 |

12702.03 |

4.28% |

1.43% |

道琼指数 |

17732.75 |

2.92% |

-2.53% |

||

沪深300 |

3774.38 |

2.49% |

-1.32% |

纳斯达克 |

5073.63 |

3.20% |

-2.41% |

||

中小板指 |

8580.42 |

4.47% |

1.43% |

标普500 |

2081.24 |

2.93% |

-2.41% |

||

创业板指 |

2800.15 |

5.40% |

2.14% |

恒生指数 |

22754.72 |

3.63% |

-1.55% |

||

图1全球主要股市涨跌对比

(二)股指期货行情

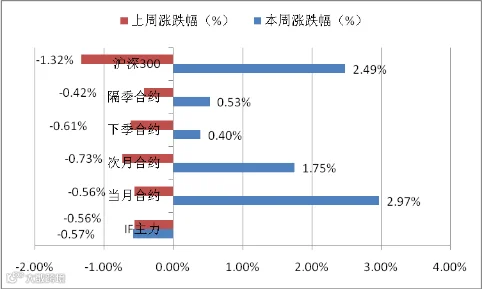

本周沪深300各品种合约价格也普遍下跌,涨幅小于现货。下月合约跌幅最大,达到0.73%,如下表2、图2所示。

表2 本周股指期货行情

周开 盘价 |

周最 高价 |

周最 低价 |

周收 盘价 |

周涨 跌 |

周涨 跌幅 |

持仓 量 |

持仓 变化 |

|

IF主力 |

3665.8 |

3644.8 |

3829.4 |

3590.8 |

-21 |

-0.57% |

34999 |

16895.0 |

当月合约 |

3665.8 |

3774.8 |

3829.4 |

3665.8 |

109 |

2.97% |

2285 |

-15819.0 |

次月合约 |

3582 |

3644.8 |

3746.6 |

3572.2 |

62.8 |

1.75% |

34999 |

12073.0 |

下季合约 |

3476 |

3489.8 |

3627.4 |

3452.2 |

13.8 |

0.40% |

2301 |

438.0 |

隔季合约 |

3400 |

3418 |

3560 |

3388.8 |

18 |

0.53% |

643 |

69.0 |

沪深300 |

3682.74 |

3774.38 |

3852.77 |

3680.07 |

91.64 |

2.49% |

—— |

—— |

图2 本周股指期货涨跌幅度对比

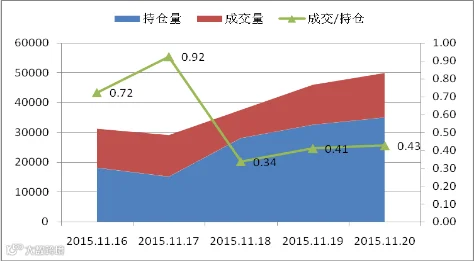

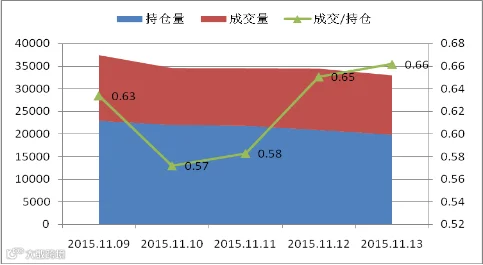

图3 IF主力成交/持仓比(上:本周,下:上周)

(三)基差

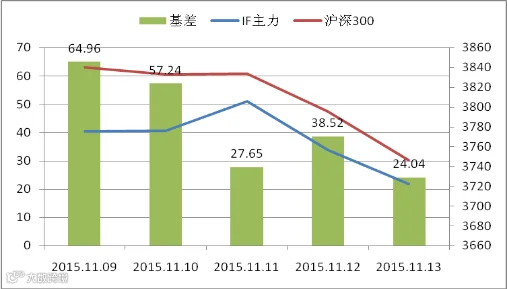

本周主力合约基差较上周呈扩大的趋势,表明市场对后市股指走势偏悲观。

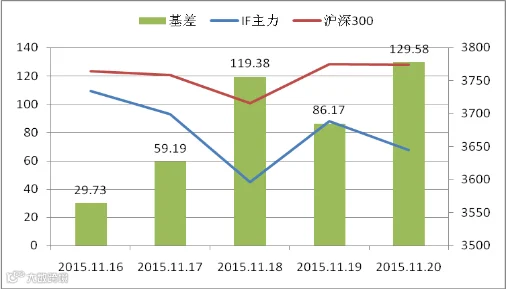

图4 IF主力合约基差走势(上:本周,下:上周)

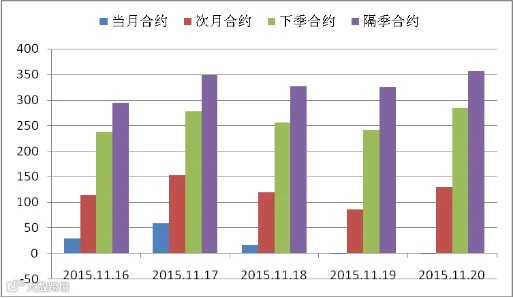

图5 各品种合约基差走势(上:本周,下:上周)

三、 技术分析

从IF主力日K线来看,本周冲高回落,3800附近遇阻,基本符合预期。下方3600附近支撑较强。技术性回调压力有所减轻,但3800-3900套牢盘压力仍大。

四、 下周展望与操作建议

下周展望:当前经济下滑压力较大,预计政策方面出台利多政策的可能性较大,但IPO压制仍在,下周震荡偏弱的可能性较大 。

长按识别上方二维码即可关注我们,网上开户咨询电话:0571-82829888