摘要

房地产销售传导至开发商拿地和刺激施工越来越难,政府刺激不断,长期利空压制,现货需求低迷,高价矿供应存在减少的可能性,多空交织。

一、宏观分析

1. 央行公开市场周二进行200亿7天期逆回购 净回笼300亿

央行公开市场今日将进行200亿元7天期逆回购操作。考虑到有500亿元逆回购到期,央行今日净回笼300亿。

上周四,央行开展7天期逆回购操作,交易量350亿元,中标利率2.50%。在央行周二和周四分别进行500亿元和350亿元7天期逆回购操作之后,上周公开市场资金投放量与到期量持平,暂时结束了此前连续两周的资金净投放态势。

银行间市场方面,今天7天期质押式回购利率下跌3BP,报2.5000%。

2. 2015年上半年社会融资规模增量为8.81万亿元

初步统计,2015年上半年社会融资规模增量为8.81万亿元,比去年同期少1.46万亿元。其中,上半年对实体经济发放的人民币贷款增加6.59万亿元,同比多增8742亿元;对实体经济发放的外币贷款折合人民币增加436亿元,同比少增3251亿元;委托贷款增加5324亿元,同比少增6475亿元;信托贷款增加309亿元,同比少增4292亿元;未贴现的银行承兑汇票增加300亿元,同比少增7576亿元;企业债券净融资9286亿元,同比少3751亿元;非金融企业境内股票融资4245亿元,同比多2372亿元。2015年6月份社会融资规模增量为1.86万亿元,比上月多6219亿元,比去年同期少376亿元。

3. 2015年1-6月份全国固定资产投资增长11.4%

2015年1-6月份,全国固定资产投资(不含农户)237132亿元,同比名义增长11.4%(扣除价格因素实际增长12.5%),增速与1-5月份持平。从环比速度看,6月份固定资产投资不含农户)增长0.88%。

4. 2015年1-6月份全国房地产开发投资同比名义增长4.6%

2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点。住宅投资占房地产开发投资的比重为67.1%。

1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。其中,住宅施工面积444447万平方米,增长1.7%。房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点。其中,住宅新开工面积46891万平方米,下降17.3%。房屋竣工面积32941万平方米,下降13.8%,降幅扩大0.5个百分点。其中,住宅竣工面积24354万平方米,下降16.5%。

1-6月份,房地产开发企业土地购置面积9800万平方米,同比下降33.8%,降幅比1-5月份扩大2.8个百分点;土地成交价款2866亿元,下降28.9%,降幅扩大3.1个百分点。

1-6月份,商品房销售面积50264万平方米,同比增长3.9%,1-5月份为下降0.2%。其中,住宅销售面积增长4.5%,办公楼销售面积下降2.4%,商业营业用房销售面积增长3.5%。商品房销售额34259亿元,增长10.0%,增速提高6.9个百分点。其中,住宅销售额增长12.9%,办公楼销售额下降1.8%,商业营业用房销售额下降1.2%。

5. 2015年6月份社会消费品零售总额增长10.6%

2015年6月份,社会消费品零售总额24280亿元,同比名义增长10.6%(扣除价格因素实际增长10.6%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额12009亿元,增长7.8%。

2015年1-6月份,社会消费品零售总额141577亿元,同比增长10.4%。其中,限额以上单位消费品零售额66256亿元,增长7.4%。

宏观解读:房地产销售好转的利好并没有传导至新的土地购买上,住宅新开工面积依旧在下滑,显示房地产市场整体下滑趋势没有改变,依旧压制整体大宗商品的走势,在弱势大环境下,总体走势不乐观,需要关注国家的稳增长推出的力度。

二、煤焦钢产业链分析

(一)钢材

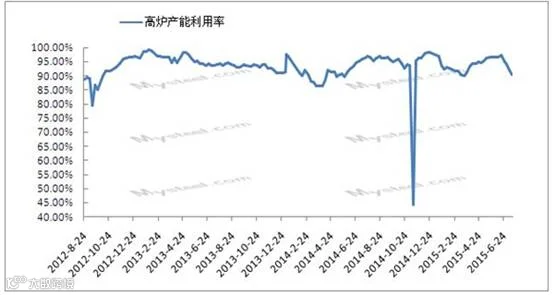

高炉开工率

本周唐山地区在统高炉中有21座检修(含停产),检修高炉容积合计12270m³,周比上升1210m³;产能利用率91.09%,周比下降0.99%。本周高炉检修影响产量合计约23.81万吨,占正常产量约8.91%。对原料是依旧有较大压制作用。

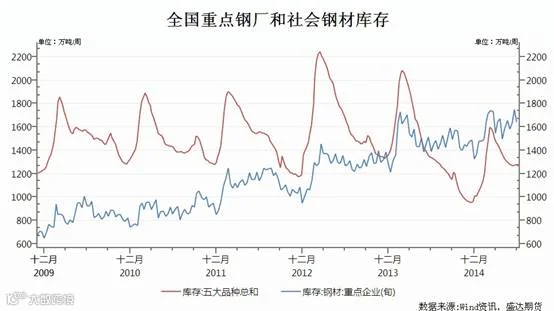

2.钢材库存情况

综合分析:下游需求持续低迷,库存继续攀升,钢厂亏损严重,开始大规模减产,在大幅下跌之后市场短期缺乏重大利空和利多,市场可能短期维持底部震荡的可能性大。

(二)焦煤

1. 炼焦煤库存情况

港口库存小幅增加。

2.市场情绪

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从7月7日的191.43万吨增至7月14日的188.6万吨,库存下降,短期相对高位,利空焦炭价格。

钢厂开始大规模减产,打压焦炭价格,但是库存已经减至历史低位,下方空间有限,焦炭价格有继续转弱的迹象,但价格已经处于底部,深度向下空间也不大,总体维持底部震荡。

(四)铁矿石

1.铁矿石港口库存,澳洲和巴西发货及到货情况

截至7月16日本周Mysteel全国41个主要港口铁矿石库存全口径统计为8115(原口径7731),环比上周五统计数据降86,较本周二降48,其中澳矿4331,巴西矿1239,贸易矿2467,球团348,精粉350,块矿1037,日均疏港总量249.2(上周242.1)(单位:万吨) 。

7.6-7.12铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2151.6万吨,环比增68.6万吨;其中澳洲1526.8万吨增86.9万吨;巴西624.8万吨降18.3万吨。

上周中国北方六大港口铁矿石到港量为1271万吨,环比增175万吨。其中澳洲矿到港约为844.7万吨,巴西矿约为214.9万吨。

上周澳洲港口铁矿石发货总量为1526.8万吨,环比增86.9万吨,但发往中国1170.6万吨,降28.1万吨,力拓发往日韩地区量增长较大。矿山方面,力拓、BHP和FMG发往中国量分别为431.5万吨、408.8万吨和285.4万吨。本周预计总发货量在1485.8万吨左右。

上周巴西铁矿石发货总量为624.8万吨,环比降18.3万吨。其中淡水河谷发货量527.7万吨,CSN发货量为33.6万吨,Samarco发货量为63.5万吨。本周预计总发货量增长至706.9万吨左右。

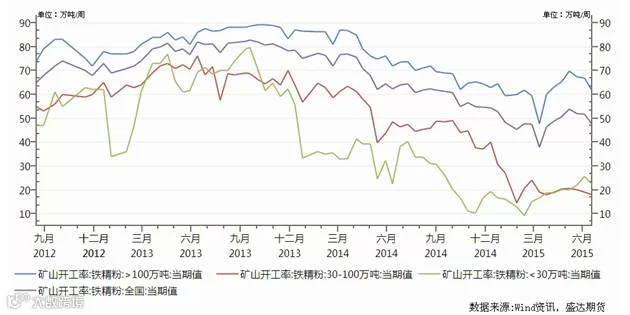

2.国内矿山开工率

国内矿山开工率整体下滑,有上次的51.7%降至本次的47.6%。

钢厂开始大规模减产,随着价格下跌,高价矿山也开始大规模减产,但是不会立刻体现在库存上,会在心理上有影响,需求的大幅下降在现实和心理上已经在价格有所体现,利空铁矿石价格,但是矿山减产的预期也对价格有较大的支撑作用。

产业链分析:

钢材需求持续低迷,钢厂开始大规模减产,压制铁矿石和焦炭的价格,长期利空因素依旧在压制市场表现,但是短期下跌过多过快,高价矿山也开始大规模减产,但是不会立刻体现在库存上,会在心理上有影响,需求的大幅下降在现实和心理上已经在价格有所体现,总体利空铁矿石价格,但是在绝对价格低位的情况,减产预期也有较大支撑作用。

三、技术分析

铁矿石1601合约日K线走势、技术分析

技术分析:

日K线分析:受到下降趋势线的压制,看跌,连续多个星K线,看跌,受到前期368的压制。其他技术指标不明朗。

本周技术指标涨跌互现,多空平衡。关注支撑位343.5和上方压力位362.5

四、本周回顾、下周展望与操作建议

本周回顾:

本周铁矿石维持震荡,铁矿石1601合约收于352。

下周展望:

长期利空压制价格表现,钢厂减产和矿山减产博弈,短期缺乏重大利多利空,预计维持底部震荡。

操作建议:

铁矿石I1601 |

|

下周展望 |

底部震荡 |

操作策略 |

高抛低吸 |