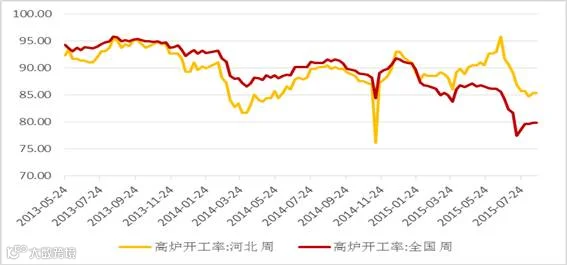

虽然今年以来钢厂库存一直处于历年高位,但当前库存压力已不大,而且社会库存处于历年低位,钢材价格短期内供需压力并不大。本周全国、河北高炉开工率均有上升,但幅度很少,市场资源供应短期不会大幅增加。

下周华北地区将进入阅兵限产期,阅兵期环保限产从预期阶段步入实质影响阶段,对铁矿石现货市场有一定利空影响,但8月下旬进口矿预期到港量会有所下降,港口库存的增加幅度可能不会太大。

9月铁矿强势不会改变,下周价格将在435-458元/吨;主力1月合约由于贴水现货价差过大,价差将跟随近月上涨进入修复,预计下周价格波动区间在368-384元/吨。螺纹价格也会有所上涨,但资金对钢厂加工利润的不看好,将限制螺纹反弹幅度,预计下周将在2010-2070间震荡。

一、本周行情概要

本周螺纹震荡, 1601合约跌0.19%;华东螺纹涨42元/吨,华北螺纹跌20元/吨,唐山钢坯跌70元/吨。

铁矿石继续上涨, 1601合约上涨3.63%;普氏62%涨1$,青岛港现货矿涨6元/吨,唐山铁精粉价格持稳。

9月铁矿石临近交割持仓过高,盘面虚空过多,发生逼仓概率较大。

二、市场分析

本周现货市均有所走弱,普氏进口成本与港口现货矿价格均下跌6元/吨;唐山钢坯跌20元/吨,但周末已有所企稳,后期限产供应减少将大于需求减少,预计下周有继续小幅反强;成材市场本周均有小幅下跌,华东现货跌21元/吨,华北现货跌11元/吨,终端需求回暖并不明显,好在贸易商库存不大,出货压力较少;钢厂加工亏损幅度有少幅扩大,但对钢厂生产影响并不大。

1、钢材分析

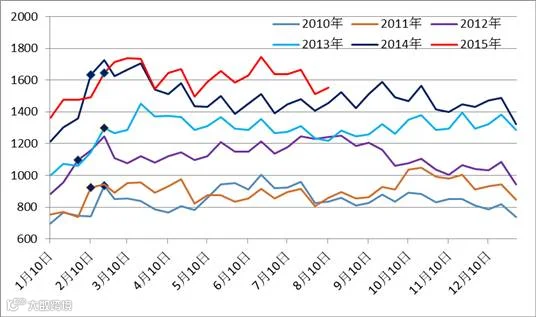

重点企业库存(旬)

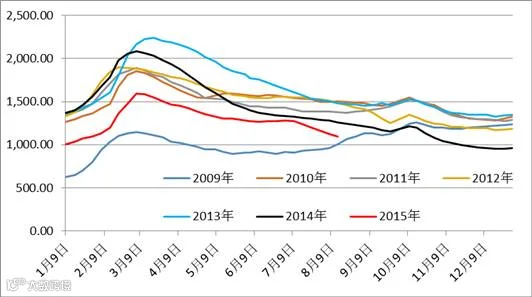

社会库存(周)

8月上旬重点企业库存1550万吨,较7月底上升39万吨;社会库存上周1095万吨,较前一周下降27万吨;重点企业库存与社会库存比去年同期减67万吨,钢厂经过7月检修后库存已有所下降,月底阅兵环保限产后,库存还将继续下降,虽然今年以来钢厂库存一直处于历年高位,但当前库存压力已不大,而且社会库存处于历年低位,钢材价格短期内供需压力并不大。本周全国、河北高炉开工率均有上升,但幅度很少,市场资源供应短期不会大幅增加。

2、铁矿石分析

本周港口库存8104万吨,较上周减63万吨;上周澳州发货量1325万吨,巴西发货量583万吨,环比前一周均有所下降。下周华北地区将进入阅兵限产期,阅兵期环保限产从预期阶段步入实质影响阶段,对铁矿石现货市场有一定利空影响,但8月下旬进口矿预期到港量会有所下降,港口库存的增加幅度可能不会太大。

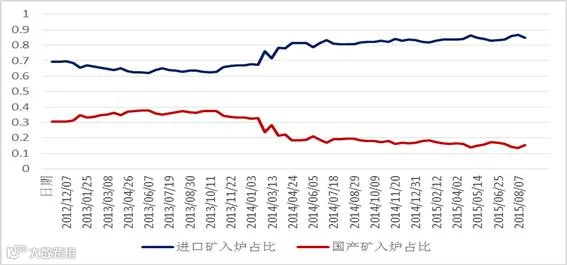

国产矿与进口矿价差从本月收窄后,一直在69-75元/吨区间波动,国产矿对进口矿的价格牵制效果比较明显,从钢厂原料使用配比来看,国产矿的入炉占比本月已有所上升,但内外价差如不继续缩小,国产矿使用占比很难进一步提升;国内矿山随着国产矿用量增加,库存又有所下降,但当前仍难以支持国产矿提价。

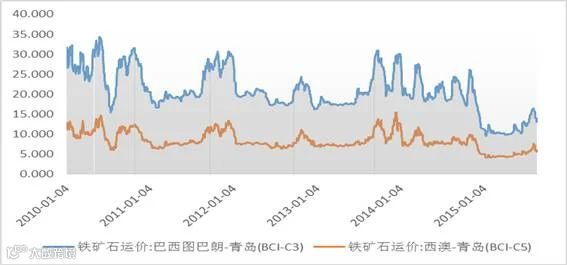

本周铁矿石国际海运费回落,西澳-青岛运费5.57$较上周跌0.4$,巴西图巴朗-青岛运价13.12$较上周跌0.9$。

三、期货市场分析

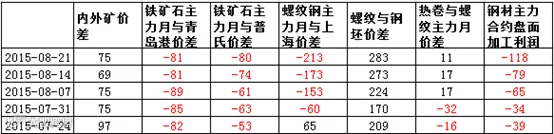

铁矿石主力1月合约与港口现货贴水扩大到90元/吨后又收窄至81元/吨,与上周末持平;螺纹主力1月合约与华东现货贴水213元/吨,较上周末继续扩大40元/吨,螺纹钢期货价格下跌幅度明显大于现货价格,除了现货需求不济的影响外,近月10螺纹本周末的大跌也是主要因素,虽然10月螺纹对现货贴水也达209元/吨,但螺纹钢交割的利空特性依然让部分多头信心不足;

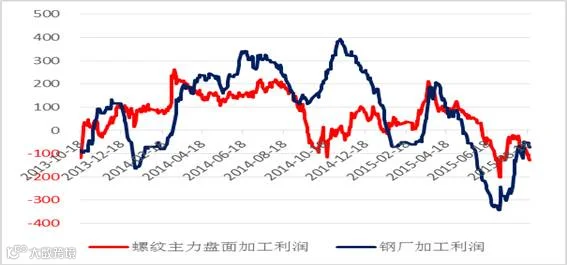

当前钢厂加工利润亏损约69元/吨,主力1月合约加工利润亏损118元/吨,虽然现货市场供需矛盾并不大,但国内钢厂的产能过剩与需求持续低迷,让部分资金仍然乐于做空钢厂加利润;月底阅兵限产将有利于钢厂利润的恢复,盘面加工利润短期继续做空的空间已不大,预计盘面亏损幅度也有可能会得到一定的修复。

四、下周展望与操作建议

下周展望:下周铁矿石现货可能会有小幅回落,但幅度有限,港口价格下跌空间在10-20元/吨左右,普氏回落至55$左右;成材市场相对稳定。铁矿石、螺纹之前贴水现货过多,即使现货小幅回调,期货的下跌空间也相当有限。9月下周后将进入交割月,虚盘头寸的平仓会加大近月波动,从现货短期供需与价差结构来看,依然对多头比较有利,空头平仓将支持铁矿石价格继续上涨,9月铁矿强势不会改变,下周价格将在435-458元/吨;主力1月合约由于贴水现货价差过大,价差将跟随近月上涨进入修复,预计下周价格波动区间在368-384元/吨。螺纹价格也会有所上涨,但资金对钢厂加工利润的不看好,将限制螺纹反弹幅度,预计下周将在2010-2070间震荡。

操作建议:

螺纹钢1601 |

铁矿石1601 |

|

下周展望 |

继续震荡 |

震荡偏强 |

操作策略 |

2010附近买入 |

多单持有 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888