8月中国股市处于弱稳状态,下行压力依旧较大,实体经济缺乏上涨动力和政策刺激,楼市也面临传统销售淡季,凸显中国经济当前疲弱的窘态,同时,9月美联储加息愈加强烈,都将使镍价承压。另外,LME镍库存持续维持在45-46万吨高位,去库存化进程极其缓慢;同时欧盟将对中国冷轧不锈钢征收反倾销税和国内钢厂停产检修,也将加剧镍的供需失衡。料将镍价有望继续震荡下行。

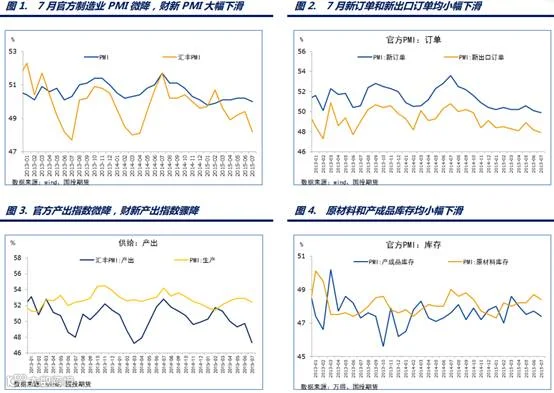

(一)7月中国官方制造业PMI小幅下降 经济下滑压力再度凸显

7 月官方制造业PMI 小幅下滑0.2 至50.0,显示制造业生产动能小幅下降,此前财新制造业PMI 数据显示大幅下降 1.6 至47.8,创2013 年7 月以来的新低水平。

从分项数据来看,7 月国内外需求再度走弱,抑制企业扩大生产的意愿,导致企业再度去库存,生产积极性也出现下降,具体来看:需求方面,官方制造业PMI 新订单指数下降0.2 至49.9,新出口订单也下降0.3 至47.9,表明内外需求均下滑,拖累产出指数下降0.5 至52.4;库存方面,原材料库存下降0.3 至48.4,产成品库存下降0.3至47.4,表明企业再度主动去库存;物价方面,受全球大宗商品价格下跌拖累,主要原材料购进价格指数大幅下降,从 47.3 降至44.7,通缩加剧;就业方面,官方制造业PMI 就业指数小幅下降0.1 至48.1,但考虑到上半年已完全全年就业目标的 71.8%,且服务业已接替制造业成为吸纳就业的关键力量,因此短期对制造业就业形势恶化不必过于担忧。

官方制造业PMI 的小幅下滑表明6月底至7月初的股灾确实给原本脆弱的经济带来一定的冲击,再加上 9月3日为庆祝抗战胜利70 周年,北京周边的重工业企业将面临限产或停产,预计8 月份工业生产动能环比很可能会继续小幅下降,目录短期经济下滑压力再度凸显。

(二)中国政府或将将推出万亿级基础设施建设

据媒体报道,国家发改委加大了刺激基础设施投资的力度 。具体而言,国家开发银行和中国农业发展银行两家政策性银行,将向中国邮政储蓄银行定向发行 1~1.5 万亿元专项建设债券。募集的资金将以0.5%~1%的年利率成本作为资本金借给存量和新的投资项目 。同时,财政部将对债券进行贴息,以补偿专项债券收益率与资本金之利差的90%。

显然比2009 年的刺激政策温和很多。据报道,此次总共1~1.5 万亿元的专项债券发行可能在3 年内完成。据悉,第一批债券发行的规模可能在 3,000 亿元左右,其中国家开发银行发行 2,000亿元,农业发展银行发行 1,000 亿元。考虑到杠杆,专项债券募集的资本金可撬动1~3 倍的总投资,我们预计,第一批债券发行募集的资金可能带来3,000~9,000亿元的投资,相当于2015年GDP 的0.4%~1.3%。

新的基础设施投资或将集中在 “人均资本存量不足”的5 个领域。我们预计,新的项目将集中在下列 5 个领域:1 )城市化相关的基础设施投资,包括城市管网系统、污水和水处理系统、轻轨、地铁和城铁等;2 )保障房建设和棚户区改造;3 )高端制造业和电信基础设施升级;4 )环保领域;以及5 )农业水利。

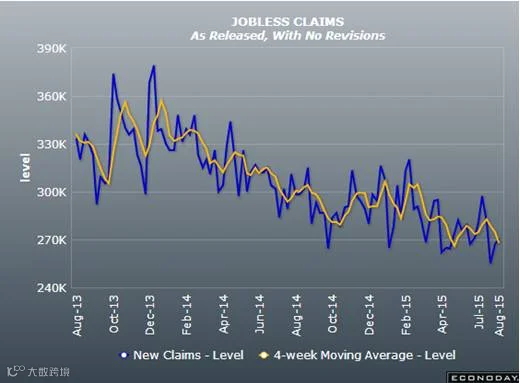

(三)上周美国首次申请失业救济人数微增 凸显美国就业市场好转企稳

上周美国首次申请失业救济人数环比增加3000人,比预期少增2000人,虽然连续第二周站上27万人一线,但也连续22周低于30万人,且波动较小的四周首申均值接近42年来低位。

新增失业人数长期处于低位体现了美国就业市场稳步向好的趋势。部分源于就业增长的乐观前进,本周美联储高官罕见明确地表态支持今年9月启动加息。

当地时间本周二,美联储亚特兰大联储主席Dennis Lockhart表示,美国经济已到了适合加息的程度,9月应该加息,除非未来数据非常糟糕,推迟到9月后加息才合适。

对于何时加息妥当,Lockhart称他关注数个月内经济的整体进展,特别是就业市场方面的情况。他认为,新增就业人数等就业市场的指标令人感到乐观。

宏观小结:无论是财新还是官方制造业PMI数据都显示了实体经济面临下行压力,特别是,当前正处于楼市销售淡季和酷暑难耐的夏季,基础设施建设开工进度将有所放缓,料将以制造业、基础设施为主的第一产业有望继续下行;另外,中国股市仍然面临坍塌下行的不确定性,救市行动远未结束,这必将阻挠了以金融服务业为代表的第三产业的增长速度。国际方面,尽管美国近期经济数据市场差强人意,但依然浇灭不了市场对美联储将于9月甚至今年晚点时期加息的热情。纵观当前国内外形势来看,我国面临较大的货币贬值和资本外流压力,另一方面,国内需求极其羸弱,经济面临下行压力,需要更为务实的财政政策去引导和刺激经济经济结构改革,加快产品的去库存化速度。

(一)镍一周行情回顾

现货市场:本周长江有色金属网1#电解镍成交价在80600-81800元/吨之间,周均价在81060元/吨左右,环比上周下跌2540元/吨,跌幅为3%。由于下游不锈钢行情持续低迷,钢厂停产检修挺价意愿逐渐变强,致使镍铁和电解镍采购热情锐减;同时7、8月份,下游不锈钢行业处于需求淡季,市场库存高企,还需要一段时间消化,预计后市镍价有望继续延续震荡下行之势。

图:本周现货镍、期镍走势

期货市场:尽管7月美国新增ADP就业人数意外回落,美元有所打压,但周二亚特兰大联储主席关于加息的鹰派言论,还是提振了市场对美联储年内加息的预期,周四美国上周首申数据也表明美国就业市场正好转企稳利于美国经济增长。期镍在美国经济数据时好时坏的形势下,本周保持窄幅震荡小幅下行走势。截至周五收盘,沪镍主力1509报收于80700元/吨,全周下跌1080元/吨,跌幅为1.32%。目前来看,沪镍主力1509合约在下方80000处在下方受到强支撑,短期来看还很难突破。截止目前,LME镍报收于10800美元/吨,环比上周下跌265美元/吨,跌幅为2.39%。

库存方面:截止8月6日,LME镍库存较上周五减少1608吨至458490吨。短期来看,LME库存持续维持在45-46万吨高位,去库存化进度缓慢。

图:本周LME镍与库存走势

(二)镍产业链简述

全球供需面:伦敦7月22日消息,世界金属统计局(WBMS)周三公布的报告显示,2015年1-5月全球镍市供应过剩1.9万吨,2014年全年供应过剩19.61万吨。 其中:5月末LME持有的镍库存较2014年末增加5.1万吨; 1-5月精炼镍产量总计为73.4万吨,需求量为71.5万吨;

1-5月矿镍产量为83.24万吨,较去年同期增加2.51万吨。

印尼实施出口禁令且当地矿产量在2014年初开始大幅下降,1-5月全球表观需求量较去年同期低7100吨。其中,2015年5月,镍产量为15.75万吨,消费量为16.70万吨。

中国进出口:

1.中国6月精炼镍进口3.88吨,同比增长244.05%,其中1-6月合计进口10.47吨,同比增长37.8%;

2. 6月镍矿进口432.3万吨,同比增长17.85%,其中1-6月合计进口1456.6万吨,同比下滑36.87%;

3. 6月镍铁进口6.25万吨,同比增长255.18%,其中1-6月合计进口32.11万吨,同比增长129.21%。

下游——中国上半年不锈钢产业数据:

近期,中国特钢企业协会不锈钢分会公布了2015年1-6月中国不锈钢粗钢生产、进出口、表观消费量的相关统计数据,其中:

1、不锈钢粗钢产量1075.9万吨,同比增加7.2万吨,增长0.68%。

其中,Cr-Ni 钢(300系)570.3万吨,与2014年上半年同比增加14.8万吨,增长2.67%,所占份额为53.01%,增长了1.03个百分点;Cr钢(400系)208.7万吨,减少了15.8万吨,降低了7.03%,所占份额为19.40%, 降低了1.61个百分点;Cr- Mn钢(200系,包括部分不符合国家标准的产品)296.9万吨,同比增加了8.2万吨,增长了2.84%,所占份额为27.59%,增加了0.58个百分点。

2、进口不锈钢37.51万吨,同比减少了7.59万吨,降低了16.83%;出口不锈钢 181.02万吨,同比减少了13.48万吨,降低了6.93%。

3、不锈钢表观消费量803.28万吨,同比增加12.18万吨,增长1.54%。国产不锈钢材自给率达到94.54%,同比增长了0.24个百分点。

(三)一周镍产业重要材料汇总

1、菲律宾2015年镍矿产量料将增加

据马尼拉8月7日消息,菲律宾矿产和地质局(MGB)周五称,菲律宾2015年镍及黄金产量将超过去年,因一些此前被下令暂停生产的矿场已经恢复运营。

菲律宾矿产和地质局称产量前景乐观。菲律宾是全球头号消费国中国最大的镍矿石供应国,第一季度金属矿物产量增加7%,尽管价格下滑。

MGB在一份声明中称,第一季度金属矿物总产值为237.2亿比索(5.18亿美元),去年同期为221.4亿比索。其中镍矿石及混合镍钴硫化物产量最大,之后是黄金及铜。

MGB称,今年镍矿石产量料增加,此前针对三个承包商的暂停生产命令暂时取消,但MGB未给出明确预估。

MGB数据显示,去年菲律宾27座镍矿生产了87,280干吨混合镍钴硫化物及3020万干吨镍矿石,其中大多数运往中国。

2、MEPS下修2015年全球及中国不锈钢产量预估

日前,MEPS预计2015年全球不锈钢粗钢产量将至4220万吨,同比增长1.2%;中国2015年产量将达到2215万吨,同比增长2.1%,主要因为国内外不锈钢消费需求疲软,同时受欧盟反倾销事件的影响。值得关注的是,这一预测增速较3月时有所下调。

从4小时K线图形来看,沪镍主力1509合约本周呈现窄幅震荡偏弱走势,上方在试探83200点震荡回落,截止目前报收于80570元/吨,较上周下跌1210元/吨,跌幅为1.48%。目前均线系统呈并列下行走势,MACD信号不太明显,多空双方观望情绪较为浓厚。从技术图形来看,下方80000处受到强支撑,若7月美国非农数据靓丽,期镍1509合约短期有望跌破80000点,料将下周继续维持弱势震荡的可能性较大。

图:伦镍走势:(240分钟K线)

下周展望:8月中国股市处于弱稳状态,下行压力依旧较大,实体经济缺乏上涨动力和政策刺激,楼市也面临传统销售淡季,凸显中国经济当前疲弱的窘态,另外,9月美联储加息愈加强烈,都将使镍价承压。另外,LME镍库存持续维持在45-46万吨高位,去库存化进程极其缓慢;同时欧盟将对中国冷轧不锈钢征收反倾销税和国内钢厂停产检修,也将加剧镍的供需失衡。料将镍价有望继续震荡下行。

操作建议:

沪镍1509 |

|

本周收盘 |

80700 |

操作策略 |

逢高短空 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888