虽然石化库存维持低位,但下游需求迟迟不见起色,商家出货困难,成交阻力大。目前原油价格依旧低位徘徊,对下游PE缺乏支撑,上行阻力较大。预计下周连塑主力向下考验8155。

(一)中国7月财新制造业PMI降至15个月最低

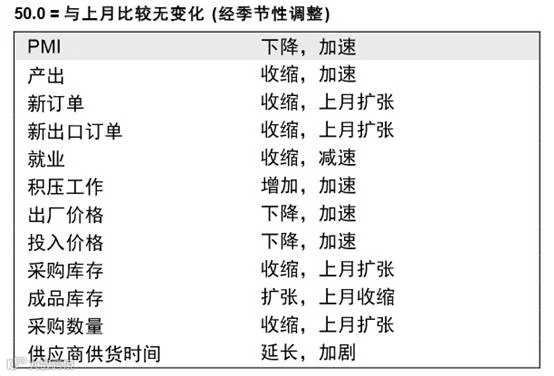

中国7月财新制造业PMI初值48.2,创15个月以来新低,且为连续第五个月低于50荣枯线,预期49.7,前值49.4。该数据再次表明中国经济仍疲弱,需要更多宽松政策以提振经济。

7月制造业产出初值为47.3,创16个月以来新低,且连续三个月在50荣枯线下方。

新出口订单和新订单指数双双大幅回落至50以下,表明外需没有持续改善,内需似乎也不足以支撑经济企稳的结论。未来经济仍存在下行压力。

购进价格指数继续大幅回落,与全球大宗商品价格持续低迷互相印证。中国经济低迷带动商品价格走低,这又进一步加剧了中国的工业领域通缩。未来几个季度这一现象仍将持续。来自猪肉价格的压力足以被其他分项的低迷所化解,全年CPI仍为1.5%。

宏观小结:未来股市震荡分化,上有顶、下有底,等待新的信号出现,比如经济回升证伪,猪价涨势放缓,货政从观望重回宽松轨道;重磅改革落地,提振市场预期;经过持续的改革攻坚和货政呵护,经济出现真实的而非统计现象的U型复苏。

(一)国内人民币市场回顾与分析

本周国内PE 市场价格继续走软。周初,线性期货连日低开下行,多数石化继续下调出厂价,商家对后市信心不足,跟跌出货为主。周中,线性期货虽高开上扬,带动市场试探上涨,但市场交投气氛疲软,涨幅不大。由于商家出货不畅,随行报盘情况居多。当前线性主流价格在9000-9300 元/吨,环比跌50 元/吨左右;高压主流价格在9900-10600 元/吨,环比跌150 元/吨左右;低压各品种价格继续下滑,环比跌100-200 元/吨不等。下游需求跟进缓慢,补仓较为谨慎。

(二)国内美金市场回顾与分析

本周聚乙烯进口市场价格继续下跌,各品种价格均有不同程度下滑,跌幅依然在30-50美元/吨。从整体来看,聚乙烯进口市场弱势明显,未有较好品种出现。HDPE各品种价格普遍跌至1300美元/吨以下,膜料相对坚挺。膜料供求较为平稳,价格跟跌。低端牌号报价在1230-1250美元/吨,主流牌号报价在1260-1280美元/吨,台湾货源报价在1300-1310美元/吨,远期信用证。拉丝货源供应增加,价格继续下行。低端牌号报价在1240-1260美元/吨,主流牌号报价在1280-1300美元/吨,远期信用证。中空供求相对平淡,货源压力不大。主流牌号报价在1230-1250美元/吨,远期信用证。注塑货源主要以中东和部分远洋货源为主,伊朗货源供应有所减少。市场主流报盘在1220-1240美元/吨,远期信用证。LDPE价格跌幅较为明显,市场货源供应充裕。低端牌号报价在1230-1250美元/吨,主流牌号报价在1250-1270美元/吨。LLDPE由于前期价格已然跌至低位,故而跌幅略小。低端货源报价在1150-1180美元/吨,主流牌号报价在1190-1220美元/吨,远期信用证。

(三)上游原料分析

本周国际原油继续下行,布伦特原油跌破50美元/桶关口,WTI原油也跌至45美元/桶附近。首先供应过剩的担忧持续加大,而伊朗在核协议达成后有可能在2016年进一步增加石油供应。此外,EIA公布的数据显示美国原油产量再度增加。其次未来原油需求将会减少。最后美元指数持续走强。尽管近期美国公布的数据好坏参半,但亚特兰大联储主席洛克哈特表达支持9月升息的观点,美元再度走强。油价跌势压制线性期货,进而带动国内PE下滑。

本周亚洲乙烯价格跌势延续,弱势格局明显。截止本月5 日,CFR 东北亚跌至1089.5-1091.5 美元/吨,CFR东南亚跌至1009.5-1011.5 美元/吨。下游产品跌势难止,加之供应充裕及原油跌势,乙烯价格跌至相对低位。虽部分商家认为价格即将触底,或有反弹机会,但短线乙烯单体依旧易跌难涨。国内PE 市场看跌较浓,尤其进口料成本支撑力度削弱,本周国内PE 市场继续下滑。

(四)国内PE装置转产情况统计

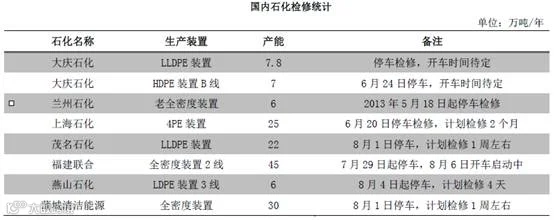

本周石化装置检修新增福建联合、茂名石化、燕山石化和蒲城清洁能源,检修涉及年产能在148.8 万吨,损失产量在2.31 万吨,环比减少0.11 万吨。市场供应正常,而需求乏力,石化库存环比窄幅增加,承压下部分大区重启挂牌销售。

产业链总结:7 月第五周到港货源数量较多,预计7 月份整体进口量将会在80-81 万吨。由于近期进口货源价格补跌,买家低位补仓意向增加,近期出货情况尚可,库存持续下降。随着检修装置逐渐恢复供应,进口数量可能会继续增加。进口倒挂情况已有明显改善,可能一定程度上也会刺激进口需求。因此,后期进口供应可能会增加,进口数量维持中上水平。

塑料主力合约L1509走势:(日K线)

根据艾略特波浪理论来看,前期连塑完成三次上升主浪和两次回调浪,目前正在完成下跌之后的最后一波下跌浪,结合上游走弱的国际油价,下周预计走弱。

下周展望:虽然石化库存维持低位,但下游需求迟迟不见起色,商家出货困难,成交阻力大。目前原油价格依旧低位徘徊,对下游PE缺乏支撑,上行阻力较大。预计下周连塑主力向下考验8155。

操作建议:

L1509 |

|

下周展望 |

震荡 |

操作策略 |

谨慎操作,日内轻仓试空 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888