8月中国财政支出继续大幅增加,受制于税收改革等措施,财政收入增速大幅下滑。这种财政收支矛盾将愈演愈烈,料将9月下旬继续实施宽松财政政策的可能性较小。年内,美联储加息渐行渐远,美元短期内承压徘徊。鉴于9月,下游不锈钢产业去库存化速度加快和菲律宾雨季来临、镍矿开采量下滑,镍价有望弱势企稳,蠕动上行。

一、 宏观分析

(一)8月财政支出继续高歌猛进 收入增速放缓明显

周二财政部数据显示,8月我国财政支出继续保持了同比25.9%的高增长态势,连续两个月增速超20%。但与此同时,财政收入增速却从前月的12.5%大幅滑落至6.2%。令人不得不忧虑财政持续发力是否能够长期持续。

分具体税种看:1)第一大税种增值税同比下滑4.7%,扣除营改增影响后同比下降4.3%,创次贷危机以来的新低,折射出实体经济的疲软;营业税实现了15.2%的增长,其中金融业的贡献不可磨灭;金融业所得税同比增长14.2%,但工业企业所得税同比下降7.4%,房地产企业所得税亦下降14.2%。2)和房地产相关税种有所改善,契税、土地增值税、城镇土地使用税同比已经转正,这主要受到前期房地产销售持续回暖的带动。除了一般性公共预算外,政府性基金收入依然不容乐观。和一般预算收入不同的是,年初以来,以土地出让为主体的政府性基金收入一直处于下滑态势中,1-8月土地出让金累计同比-38.4%,较前值进一步下滑。

从收入端的角度看,不管是一般预算收入还是政府性基金收入,都是实体经济疲软的真实写照。

(二)楼市冰火两重天 房价涨幅收窄

统计局周五公布数据显示,中国8月70个大中城市新建商品住宅和二手住宅价格环比上涨的城市个数分别为35个和43个,均比上月增加4个,但涨幅略有收窄。其中,北上广深新房房价同比全部转为上涨,其中深圳新房房价环比涨幅5.2%,同比涨幅31.8%,均为70个城市中最高涨幅。

分城市看,分化非常明显。一线城市新建商品住宅与二手住宅价格同比均上涨且涨幅相对较大,二线城市同比涨跌互现,三线城市同比仍然全部下降。

本次统计局详细数据如下:

1.新建商品住宅(不含保障性住房)价格变动情况(详见附表2)

(1)与上月相比,70个大中城市中,价格下降的城市有26个,上涨的城市有35个,持平的城市有9个。环比价格变动中,最高涨幅为5.2%,最低为下降0.5%。

(2)与去年同月相比,70个大中城市中,价格下降的城市有61个,上涨的城市有9个。8月份,同比价格变动中,最高涨幅为31.8%,最低为下降8.7%。

2.二手住宅价格变动情况

(1)与上月相比,70个大中城市中,价格下降的城市有16个,上涨的城市有43个,持平的城市有11个。环比价格变动中,最高涨幅为4.4%,最低为下降1.2%。

(2)与去年同月相比,70个大中城市中,价格下降的城市有62个,上涨的城市有7个,持平的城市有1个。8月份,同比价格变动中,最高涨幅为30.3%,最低为下降10.2%。

(三)加息尚需时日 美联储依旧蛰伏不动

美东时间周四下午2点,美联储9月FOMC会议声明维持利率不变,称经济温和扩张,就业稳固增长,失业率下降。近期全球经济和金融局势可能在一定程度上限制经济活动,或给短期通胀率造成进一步的下行压力。美联储继续关注海外经济和金融局势以及通胀的发展。

美联储9月FOMC会议维持利率不变,也符合市场预期。本年度还将有两次FOMC会议,将分别于10月27-28日,以及12月15-16日举行。

尽管美国就业数据一直在改善,但美元走强将可能对出口和进口通胀产生下行压力;另外,近期国际市场股市和债市的波动,以及世界第二大经济体中国的经济增长放缓也加剧了全球经济增长的不稳定性。

经济数据预测方面,美联储官员对经济增长的预期少了几分乐观。他们对未来几年的经济增速预期为1.8%-2.2%,较6月预期的2.0%-2.3%有所下调。较为缓慢的经济增长,对于更高利率的承受能力也会更低。此外,美联储官员下调了对失业率的预期,他们预测,今年年底的失业率将达到5.0%,明年年底将降至4.8%。而此前美联储官员预测,到今年和明年年底,失业率分别为5.3%和5.1%。

宏观小结:

本周全球目光齐集周三、周四召开的美联储议息会议,受制于美联储9月加息的不确定性,9月第二周宏观面总体较为平淡,投资者情绪较为谨慎。从近期陆续公布的8月经济数据来看,中国经济依然面临投资下滑、社会需求复苏缓慢的症状,短期来看,依旧无法显著得到改善。

考虑到近期伦镍库存小幅下行、下游不锈钢厂控量挺价的供需双收缩局面,预计9月下旬在楼市销售回暖的带动下,下游不锈钢厂去库存化进度加快,钢厂炼钢开工率将有所回升,策动镍价小幅回升。

二、镍产业链分析

(一)镍一周行情回顾

现货、期货市场:

本周长江有色金属网1#电解镍成交价在76250-77900元/吨之间,周均价在76780元/吨左右,环比上周小幅上行,涨幅为0.4%。受钢厂压价采购影响,9月份太钢、张浦高镍铁采购价较上月有明显下调,下调至740-760元/镍;另外,酒钢、青山等部分钢厂减产也拖累金属镍需求。总体来看,现货贸易商出货意愿不高。本周,宏观因素稀少,全球目光齐聚9月美联储加息,投资者整体较为谨慎,期镍在区间77500-79500震荡盘整。

图:本周现货镍、期镍走势

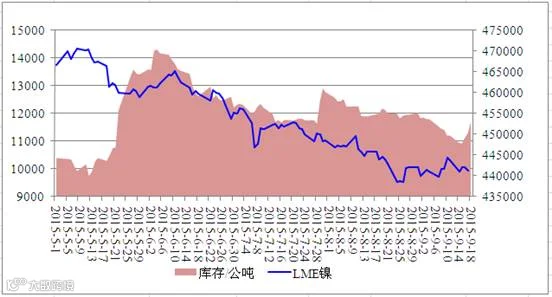

库存方面:

截止9月18日,LME镍库存较上周五增加3318万吨至453000吨。继上周伦镍库存8连跌之后,再次站上45万吨关口,伦镍库存始终维持高位表明镍价复苏任重道远。

图:本周LME镍与库存走势

(二)镍产业链简述

全球供需面:

据墨尔本8月20日消息,国际镍业研究组织(INSG)月度报告显示,全球镍市6月供应过剩规模缩减至8,800吨,但过剩数量仍超过去年同期;5月上修为过剩9,500吨。

全球初级镍产量6月减少3.3%至168,000吨,5月为173,500吨。这仍高于全球6月159,200吨的消耗量。

该机构先前估计今年5月镍供给过剩4,900吨。去年6月全球镍市则过剩5,200吨。

今年上半年镍市过剩31,500吨,较上年同期减少4.5%。

全球初级镍产量在今年上半年略增0.4%至983,100吨,而消耗量则增加0.6%至951,600中国进出口:

1. 中国7月未锻压镍进口47,473吨,同比上升167.85%;本周三海关发布数据显示,2015年7月中国精炼镍进口4.75万吨,逼近史上最高点,同比增长167.85%,环增22.48%。1-7月,中国累计进口量15.22万吨,超去年全年水平。

2. 7月镍矿进口498万吨,同比减少1.95%,其中1-7月合计进口1946.6万吨,同比下滑30.9%;

3. 7月镍铁进口5.9万吨,同比增长215.75%,其中1-6月合计进口38.03万吨,同比增长139.41%。

8月中国镍铁产量:

安泰科统计数据,8月份国内镍铁产量折算镍金属量3.38万吨,环比减少7.1%,同比减少11.9%。按照品种分布显示,高镍铁折合镍量2.81万吨,环比减少5.4%,同比减少6.3%。其中RKEF工艺产量2.12万吨,环比减少3.6%,占高镍铁产量比例75%;普通矿热炉工艺产量0.69万吨,环比降低10.3%。中镍铁0.08万吨,环比减少33.3%;低镍铁0.49万吨,环比减少10.9%。

下游——不锈钢产业数据:

1. 据我要不锈钢网统计数据显示,7月中国不锈钢总粗钢产量206.9万吨,环比增加1.64%,同比增加6.90%。其中200系产量66.5万吨,环比减少2.5%,同比减少5.5%;300系产量110.3万吨,环比增加7.7%,同比增加25.4%;400系产量29.9万吨,环比减少9.1%,同比减少15.2%。

2. 2015年7月,不锈钢出口27.55万吨,环比减少9.69万吨,减幅为26.01%,同比减少0.02万吨,减幅为0.08%;进口6.39万吨,环比减少0.63万吨,减幅为9.04%,同比减少0.19万吨,减幅为2.91%;净出口达21.16万吨,环比减少9.05万吨,减幅为29.96%,同比增长0.17万吨,增幅为0.80%。

一周产业新闻汇总:

1. 北京时间9月15日消息,中国家统计局公布数据显示,8月精炼镍产量3.19万吨,同比增长5.55%;1-8月合计23.89万吨,同比增长17.23%。

2. 8月太钢、宝钢、鞍钢联众、张浦、酒钢五大钢厂粗钢产量61.7万吨,环比减少5.3万吨,减幅8%。日均粗钢产量1.99万吨,环比减少8%。其中300系减少最明显,环比减少5.3%,主要原因太钢300系粗钢产量环比减少4.2万吨。酒钢和张浦300系粗钢产量环比均减少1.1万吨。五大钢厂200系和400系粗钢产量与7月产量相当。

3. 本周江苏某钢厂开启9月份第三轮高镍铁询盘,询盘价为760元/镍(现款到厂含税价),较上轮持平。

4. 据天成控股2015半年报显示,由于贵州省内继续执行钼镍矿行业政策调控和环保政策,目前遵义全市的钼镍矿企业均处于停产状态。公司目前拥有的镍钼矿产,其矿区范围约30平方公里, 矿石储量为312.44万吨,镍金属量为9.56万吨,钼金属量为15.49万吨,镍平均品位为3.06%,钼平均品位为4.96%。

三、技术分析

从日K线图形来看,本周沪镍1601合约在上方79500附近承压较为明显,全周基本在77500-79500区间呈现窄幅震荡走势。截止目前报收于77890元/吨,较上周下跌1520元/吨,跌幅为1.91%。从技术图形上来看,沪镍1601合约日K线图呈现对称三角形,预计下周突破三角形形态的可能性较大,结合近期宏观因素较为平淡,料将下周期镍有小幅走强可能。

图:沪镍主力1601合约(日K线)

下周展望:

8月中国财政支出继续大幅增加,受制于税收改革等措施,财政收入增速大幅下滑。这种财政收支矛盾将愈演愈烈,料将9月下旬继续实施宽松财政政策的可能性较小。年内,美联储加息渐行渐远,美元短期内承压徘徊。鉴于9月,下游不锈钢产业去库存化速度加快和菲律宾雨季来临、镍矿开采量下滑,镍价有望弱势企稳,蠕动上行。

操作建议:

沪镍1601 |

|

下周展望 |

震荡上行 |

操作策略 |

逢低短多 |

点击下方“阅读原文”查看网上开户流程 ,网上开户咨询电话:0571-82829888