摘 要

本周基本面、技术面、消息面利空只是IF主力大幅回调 。下周人民币加入SDR有望出结果,政策宽松有望持续。IPO压制虽在,但已释放一部分压力,预计下周下跌空间有限,震荡偏强的概率较大,建议观望为主,震荡对待,谨慎操作,把握短线行情。

一、 宏观分析

(一) 经济基本面

★我国工业利润大幅下滑,基本面下滑压力加大:本周中国10月规模以上工业企业利润同比-4.6%,较前值-0.1%大幅下滑。中国1-10月规模以上工业企业利润同比-2%,较前值-1.7%也有所下降。反映出基本面下滑压力再次凸显,投资者担忧情绪仍在。

★美国经济数据仍较稳,12月加息预期继续升温:美国11月21日当周首次申请失业救济人数26.0万人,预期27.0万人。国10月个人消费支出(PCE)环比0.1%,预期0.3%,前值0.1%。就业数据依旧靓丽,消费暂稳,支持加息。下周12月4日美国公布非农就业报告,作为加息前重要的经济数据,投资者情绪可能偏谨慎。

经济基本面小结 经济基本面对投资者情绪影响略偏空。

(二)政策面

★人民币加入SDR将有结果,政策宽松有望继续:本周证监会监管力度加强、券商收益互换被查、券商自营盘解禁等利空消息较多。但政策面有望继续宽松,房地产方面可能有更多利好出台。11月30日,国际货币基金组织执行董事会将开会讨论是否将人民币纳入特别提款权(SDR)货币篮子。目前市场预期较为一致,加入概率较大,若加入将提升我国的国际地位,利好股市。

★IPO抽血压力仍在,投资者情绪较为谨慎::下周下周IPO压力仍在,投资者担忧情绪仍在。另一方面技术性回调压力仍有。

政策面小结 政策面总体来说可能略偏多。

二、 市场分析

(一)一周市场回顾

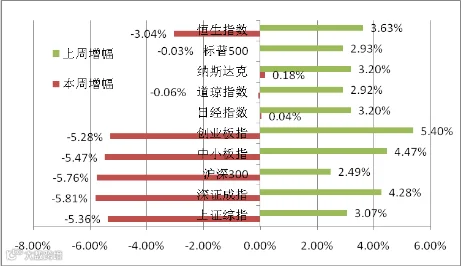

本周全球大部分股市下跌,我国股市跌幅较大。上证指数大跌5.36%,深成指跌幅最大,达5.81%。

表1 全球主要股市本周走势

资料来源:盛达期货(下同)

图1全球主要股市涨跌对比

(二)股指期货行情

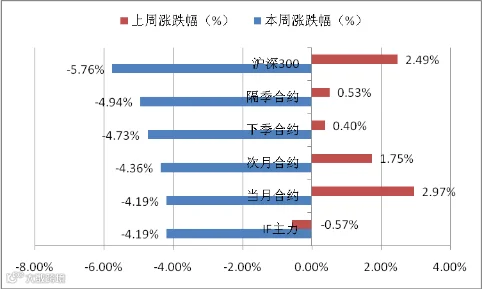

本周沪深300各品种合约价格也普遍大跌,但跌幅小于现货。隔季合约跌幅最大,达到4.94%,如下表2、图2所示。

表2 本周股指期货行情

周开 盘价 |

周最 高价 |

周最 低价 |

周收 盘价 |

周涨 跌 |

周涨 跌幅 |

持仓 量 |

持仓 变化 |

|

IF主力 |

3640 |

3487.4 |

3730 |

3440 |

-152.6 |

-4.19% |

36555 |

272.0 |

当月合约 |

3640 |

3487.4 |

3730 |

3440 |

-152.6 |

-4.19% |

36555 |

272.0 |

次月合约 |

3562.2 |

3407 |

3646.8 |

3364.8 |

-155.2 |

-4.36% |

889 |

560.0 |

下季合约 |

3489.8 |

3324.6 |

3555.8 |

3261.8 |

-165.2 |

-4.73% |

2944 |

504.0 |

隔季合约 |

3400 |

3232 |

3474.8 |

3202 |

-168 |

-4.94% |

787 |

113.0 |

沪深300 |

3774.44 |

3556.99 |

3805.84 |

3534.39 |

-217.45 |

-5.76% |

—— |

—— |

资料来源:盛达期货(下同)

图2 本周股指期货涨跌幅度对比

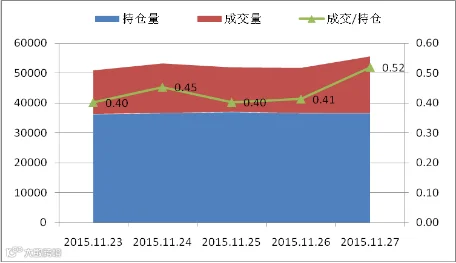

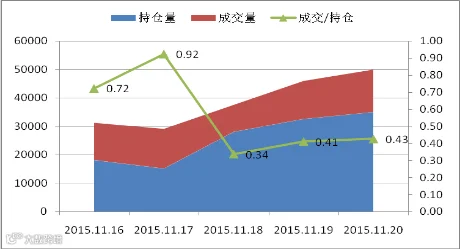

图3 IF主力成交/持仓比(上:本周,下:上周)

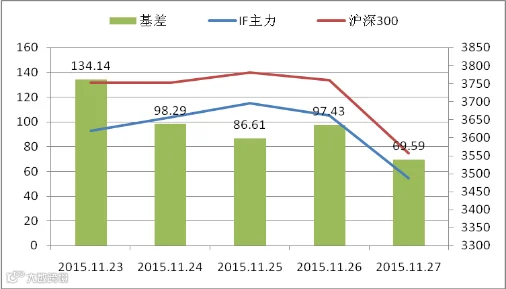

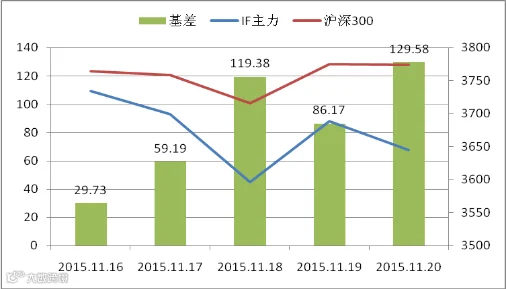

(三)基差

本周主力合约基差较上周呈缩小的趋势,表明市场对后市股指走势并不是很悲观。

图4 IF主力合约基差走势(上:本周,下:上周)

图5 各品种合约基差走势(上:本周,下:上周)

三、 技术分析

从IF主力日K线来看,本周利空消息较多,IF主力继续冲高回落,3750附近遇阻,放量跌破3500的支撑位。下周继续回调的可能性较大,但60日均线附近(3350-3400)支撑较强,下跌空间有限。

四、 下周展望与操作建议

下周展望:当前经济下滑压力较大,预计政策方面出台利多政策的可能性仍较大,人民币加入SDR仍是大概率事件。IPO压制虽在,但本周五已释放一部分压力,预计下周继续震荡略偏强的概率较大 。

操作建议:

IF 1512 |

|

下周展望 |

震荡略偏强 |

操作策略 |

观望为主,震荡对待 |

长按识别上方二维码即可关注我们,网上开户咨询电话:0571-82829888