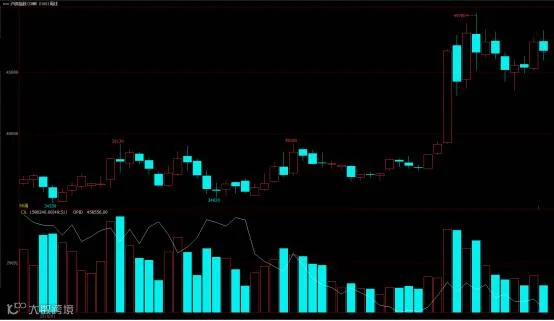

回顾2016全年,沪铜指数上涨了24.6%,其中11月上涨了19.97%,主要是因为整个铜市场在10月经历了一次对铜的重新评估,从上半年对国内需求增长1-2%的预期修正为增长4-7%,加上预计的库存大幅累积的现象并未发生,导致了预期的转变,国内的投机者在11月初大量涌进沪铜市场,上期所的铜期货日成交量从11月1日的45.7万手飙升到11月3日的133.4万手,并在11月9日达到全年最高的182.6万手,最终导致沪铜的大涨出乎了大多数人的预期。

图一、2016年沪铜指数走势图

数据来源:文华财经

通过对官方数据和新闻的整理,我们认为今年一季度国内铜市过剩量将下降。其中,国内铜供应总体增速将放缓,主要是因为冶炼利润下滑使得精炼铜产量增幅收窄,进口铜亏损扩大、出口优势显现引发出口量上升将导致净进口量明显减少;而国内需求相对稳定,电网建设投资、房屋开工和白色家电对一季度需求影响不大,仅汽车购置税优惠减少对需求有较小影响。在一季度精铜过剩量下降的情况下,预计1季度沪铜将总体表现出震荡偏强走势。具体分析如下:

一、国内一季度精铜供应增速放缓

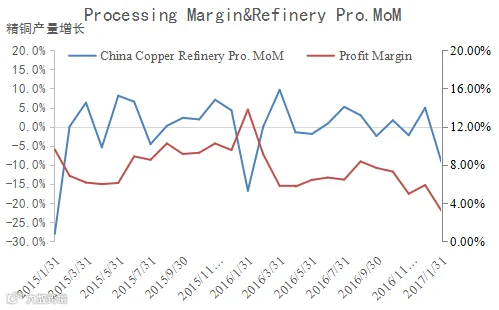

1、国内精炼铜产量增速放缓

图二、铜金矿冶炼利润和精铜产量增长

数据来源:WIND,盛达期货

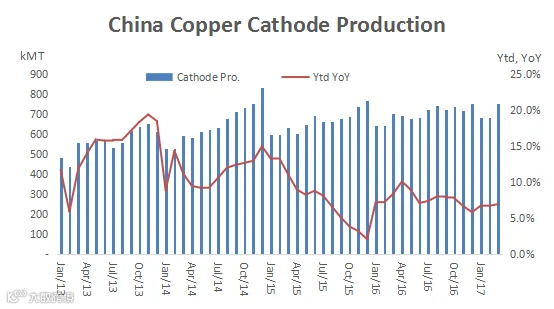

图三、精炼铜产量

数据来源:盛达期货

目前铜精矿冶炼利润总体呈下滑态势,加上2017年很多新增产能项目是在下半年甚至年末才投产和已知云铜和金冠铜业将于一季度分别进行检修和硫酸车间冷修项目改造,我们预计2017年国内1季度精练铜产量为212.6万吨,季同比增幅收窄至7%(2016年1季度同比增长8.4%)。

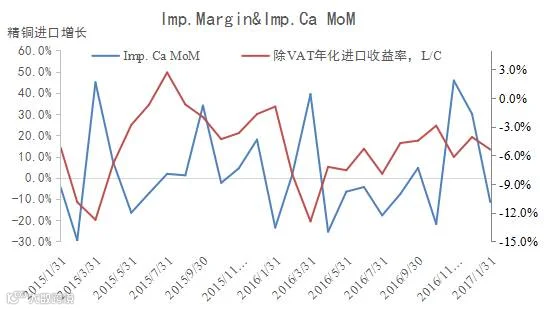

2、精铜净进口将减少

图四、精练铜进口利润和精练铜进口量增长

数据来源:WIND,盛达期货

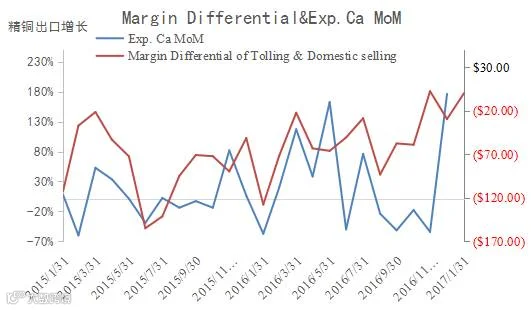

图五、利润差和出口量增长

数据来源:WIND,盛达期货

进口方面,近期由于海外市场罢工影响坚挺铜价,而国内由于流动性偏紧导致铜价受压,再叠加人民币相对平稳略强的状况,进口铜现货亏损扩大至千元/吨,出口方面,由于利润差(外销-内销)由负转正,出口优势显现,出口量环比大幅增加,预计2017年1季度进口量为95.4万吨,出口量为9.1万吨;净进口为86.3万吨,同比减少19.1%。

二、国内一季度需求相对稳定

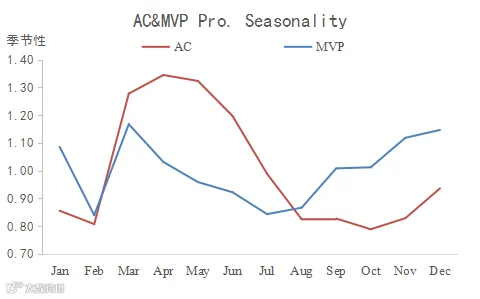

图六、空调和汽车产量季节性

数据来源:WIND,盛达期货

电网建设投资:整个十三五规划中,电网上的投资比十二五增加了67%,在可再生能源上投资增长100%,因此预计2017在铜需求上发生下滑的可能性较小;

房屋开工建设:2016年房屋开工增长了8.3%,4月份后有所下降,传统的房地产复苏传导链使得新屋开工转化为可销售的商品房屋一般领先18—21个月,预计在17年2季度之前,开工的下降不会大幅度影响到铜的需求,认为2017全年的开工增速放缓至5%,对铜的需求造成一定拖累。

白色家电:去年12月空调产量同比增长13.6%,环比增长22.4%。受可销售商品房屋滞后新屋开工20个月影响,目前白色家电的产量仍将保持稳定,这一情况预计将延续到17年5月份之后;

汽车:2016年的产量同比暴涨了14%,但是在2016年底,国家调整购置税优惠政策,明确自2017年1月1日至12月31日,1.6升及以下排量乘用车购置税税率由之前的5%提高到7.5%,2017年的部分汽车需求会被前置到了2016年,因此预计17年汽车产量增速会发生下滑,预计增速为5%附近;

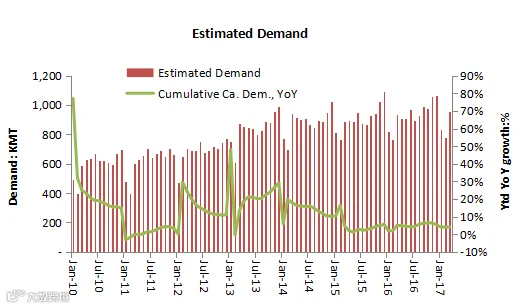

图七、国内精铜需求预期

数据来源:WIND,盛达期货

2016年初对铜1-2%到需求增长预期在中国巨大基础设施建设的推动下被修正为4—7%,通过以上国内需求分析,我们认为今年一季度国内铜需求相对平稳,精炼铜需求为257.2万吨,同比增加2.0%(2016年一季度同比增加2.3%,全年增加2.7%)。

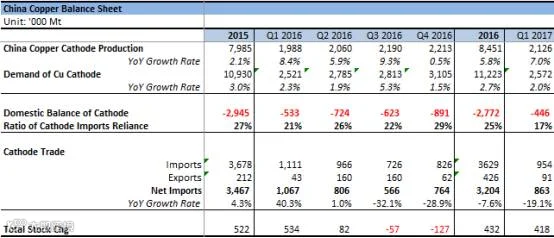

表一、国内精铜供需平衡表

数据来源:WIND,盛达期货

综上,我们预计2017年1季度精铜产量212.6万吨,需求为257.2万吨,缺口为44.6万吨,净进口量为86.3万吨,过剩约41.8万吨,季同比过剩量减少21.8%,在2017 年全球铜市维持紧平衡、国内一季度精铜过剩量下降的情况下,预计1季度沪铜或将总体表现出震荡偏强走势,可以保持逢低买入的思路。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院