观点摘要

外围市场方面,巴西大豆产量未调整、阿根廷大豆调降幅度低于预期,美豆数据均未调,美豆库存高于预期,报告略偏空。南美方面,阿根廷大豆主产区天气改善,利于作物生长。巴西收割10%。CFTC持仓偏多豆粕。豆粕本身的基本面看,港口港口大豆处于近年同期最高水平,偏空。油厂开机率处于较高水平,偏空。油厂豆粕库存回升至同期最高,偏空。山东地区饲料企业豆粕库存数据暂未更新。现货价格2月下跌概率略大,季节性跌幅在30-180元/吨,考虑下跌200元/吨后买入。需求方面,12月生猪及能繁母猪存栏继续下滑,偏空。关注下周三的1月生猪存栏数据,预计可能季节性下滑。国内生猪及猪肉价格小幅回落,但仔猪价格回升,略偏空。

油脂方面,豆油现货价格本周回升,成交一般。2月现货季节性需求可能偏向负面,关注后期情况。港口豆油库存处于中间水平,中性。政策面上,菜油抛储成交火爆,成交率100%,但成交均价较节前回落,略偏空油脂。豆油5月期价贴水处于较高水平,略偏多。盘面压榨亏损处于中间水平。资金端走向看国内中性,CFTC持仓偏空。整体看,豆油考虑下跌后做多。本周核心变化:1月前25天马棕出口环比回升但增速放缓 ,菜油抛储成交均价小幅回升。

马棕1月供需报告较偏多。马来西亚1月棕榈油出口较前月增加8.1%至117.49万吨,出口较前25天增速放缓,其中对中国出口环比下滑22%,中国棕榈油港口库存近期回升,但仍处于同期次低水平,进口下滑但库存回升,略偏空。盘面5月对进口马棕贴水处于中间水平,中性,贴水扩大后买入。目前国内豆棕现货价差不利于棕榈油消费。棕榈油现货本周先抑后扬整体较节前回落,2月棕榈油现货上涨概率较大。

下周操作建议:

连粕5月等待回落至2780-2830买入,下破2750止损。

连豆油5月合约考虑回调至6850买入,下破6820止损。

棕榈油5月6060-6140附近做多,下破6030止损。

豆粕部分

一、供给端

1、USDA报告:USDA大豆供需报告:USDA维持美国2016/17年度大豆期末库存预估在4.2亿蒲式耳,高于分析师预期的4.1亿蒲式耳。USDA将阿根廷2016/17年度大豆产量预估下修至5550万吨,仍高于分析师预期的5450万吨。巴西大豆产量未调整、阿根廷大豆调降幅度低于预期,美豆数据均未调,美豆库存高于预期,报告略偏空。

2、南美部分:阿根廷中部大豆和玉米产区迎来及时且有利降雨。南部较为干燥的双季大豆产区迎来强降雨,对作物有利。本周稍晚部分地区还将出现降雨。巴西分析机构AgRural公司称,截至上周五,巴西2016/17年度大豆收割工作已完成10%。气象机构Climatempo称,本周巴西中部和北部地区将再度出现降雨。正如1月20日以来的情况,大部分地区每天都会继续下雨。虽然降雨量偏高,但是头号大豆产区马托格罗索州仍在顺利收获大豆。AgRural称,马托格罗索州大豆收割工作已完成28%,高于上年同期的12%。第二大产区帕拉纳州大豆收获耽搁。大部分大豆作物还不到收获的时间。帕拉纳州大豆收割工作只完成3%,远远落后上年同期的24%。

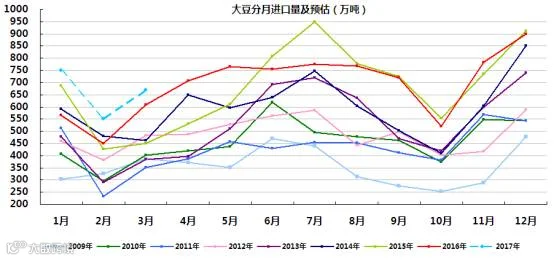

3、上游进口端:海关数据显示2016年12月中国进口大豆900万吨,环比增加116万吨,处于历史同期次高水平,港口大豆库存开始累积,略偏空。

4、国产压榨端:截止2.3当周大豆压榨产能利用率为27.59%,周比下滑34.15个百分点,处于历年春节同期较高水平。

二、库存

1、上游大豆库存:本周国内港口大豆库存在681万吨,周比增加7万吨,处于近年同期最高水平,偏空。

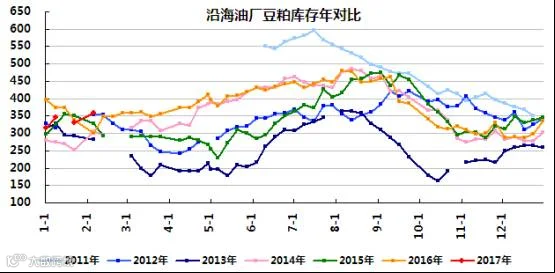

2、油厂豆粕库存:本周国内油厂豆粕库存(含大豆折算)在359万吨,周比提高30万吨,处于近年同期最高水平,偏空。

3、饲企豆粕库存:截止1月16日,山东地区饲料企业豆粕库存平均使用天数在24天(上周24天),处于偏高水平,饲企补库暂无驱动,偏空。节后数据暂未更新。

三、需求端

1、终端需求:1.20当周自繁自养生猪养殖利润在653元/头,节后数据暂未更新;本周国内生猪及猪肉价格小幅回落,及仔猪价格继续回升,略偏空。农业部公布12月份生猪存栏信息,2016年12月份国内生猪存栏量环比下滑2.0%,同比下滑4.2%;12月份国内能繁母猪存栏量环比下滑0.5%,同比下滑3.6%。生猪及能繁母猪存栏继续下滑,偏空粕类。关注下周三左右的生猪存栏数据,预计可能季节性下滑。

2、替代端需求:本周黄埔菜粕对豆粕比价在0.786,上周0.781,比价小幅回升,比价处于历年同期次高水平。冬季0.7之上不利于菜粕替代豆粕。

四、价格端

1、现货价格端:张家港豆粕本周报3180,较节前跌70。季节性规律看豆粕现货2月下跌概率略大,过去7年中下跌4年,跌幅在30-180元/吨,最大一年2009年受金融危机影响达到过600元/吨。过去7年中上涨3年,涨幅在50-200元/吨。1月份考虑豆粕期货下跌200元后买入。

2、期货价格端:本周5月豆粕期现价差处于历史同期中间水平,盘面5月压榨亏损处于中间水平,利于下跌买入。

五、资金端

1、大连持仓:金元、永安加多,中粮、国投平空加多,中信、海通平多,万达加空,南证平空,持仓中性。

2、美豆持仓:CFTC持仓显示基金小幅减持美豆及美豆粕净多头,略偏空豆粕。

豆油部分

一、库存

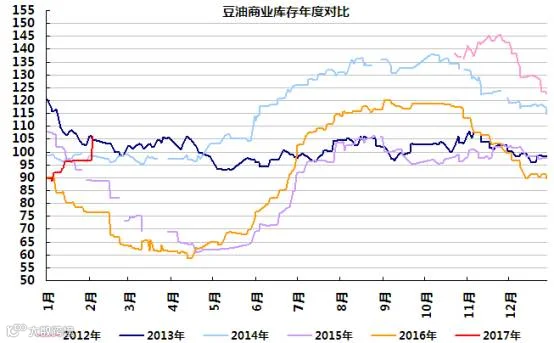

豆油商业库存:豆油库存回升,国内豆油商业库存在106万吨,豆油库存处于近年同期最高水平,豆油库存反季节性回升,偏空。

二、需求端

1、现货需求:节后豆油现货成交较节前小幅回升,但仍处于较低水平。

2、替代端需求:期货上5月豆油对菜油贴水260,处于较低水平,菜油持续抛储压制近月菜油走势,考虑做9月买菜油抛豆油,本周9月豆油菜油价差在400。

三、价格端

1、现货价格端:本周张家港1级豆油现货报7200元/吨,较节前上涨100元/吨。豆油现货2月上涨概率较大,过去7年中5年上涨,涨幅在80-250元/吨不等,2年下跌,跌幅在200到400元/吨不等,2013年为跌幅最大的一年,因当时豆油库存处于同期最高水平。目前油库存处于中间水平,预计豆油2月现货跌幅超过200的概率不大。豆油5月2月份考虑下跌200元/吨后做多。

2、期货价格端:5月豆油期货贴水处于历史同期较高水平,盘面5月压榨亏损处于中间水平,期现价差略偏多,盘面压榨利润中性。

四、资金端

1、大连持仓:五矿、广发加多,申万平多,中粮、银河、国投平空,兴证平多加空,中信加空,持仓中性。

2、美豆油持仓:美豆油基金持仓大幅减持美豆油净多头寸,偏空。

棕榈油部分

一、供给端

1、马棕:马来西亚棕榈油局(MPOB)周五公布的数据显示,马来西亚截至1月底棕榈油库存较上月下滑7.6%至154万吨,下滑幅度不及预期,但整体处于近年同期次低水平,较偏多。MPOB同时公布,马来西亚1月棕榈油产量环比下滑13.4%至128万吨;1月棕榈油出口环比增长1.2%至128万吨。 受访的分析师此前预期,库存减少10.7%至149万吨,产量下滑9.1%至134万吨。出口预计将增长1%至129万吨。

马来西亚船运调查机构ITS周三公布的数据显示,马来西亚1月棕榈油出口较前月增加8.1%至117.49万吨,出口较前25天增速放缓,其中对中国出口环比下滑22%,中国棕榈油港口库存近期回升,但仍处于同期次低水平,进口下滑但库存回升,略偏空。

马棕4-6月船期到港成本6440。盘面5月贴水马棕4-6月进口成本160,略偏空。

2、印尼:印度尼西亚贸易部表示,今年2月份的毛棕榈油出口税定为每吨18美元,高于1月份的每吨3美元。贸易部称,调高出口税的原因在于,2月份毛棕榈油出口参考价格高于每吨800美元的阈值。印尼棕榈油协会(GAPKI)董事长Joko Supriyono表示,12月份印尼棕榈油库存为107万吨,环比降低37%。12月份的棕榈油产量为315万吨,环比降低8.3%。12月份的棕榈油国内消费量为101万吨,环比提高3.5%,因为生物柴油用量提高。12月份的棕榈油以及棕榈仁油出口量为268万吨,环比降低6%。

印尼4月船期到港成本6510。盘面5月贴水印尼4月进口成本320,略偏多。

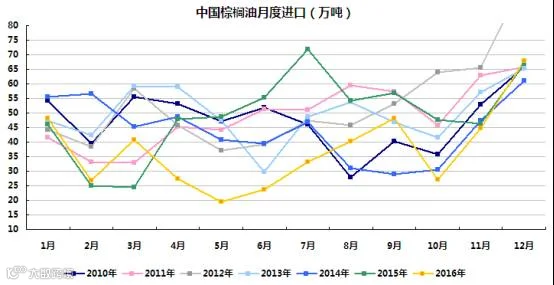

3、进口:中国12月棕榈油进口67.95万吨,同比增加1.77%,处于近年同期次高水平,略偏空。

二、库存

棕榈油港口库存:上周末全国港口棕榈油库存在54.1万吨,较节前回升6.6万吨,处于历史同期次低水平。

三、需求端

1、现货需求:国内棕榈油成交低迷,在0-300吨左右。季节性需求看2月份需求可能回升,关注实际数据。

2、替代端需求:豆油对棕榈油替代继续,替代端需求偏向负面。张家港1级豆油与张家港棕榈油现货价差本周在800元/吨,不利于棕榈油消费。豆油对棕榈油5月期货价差在694,周比扩大4元/吨。

四、价格端

1、现货价格端:本周广东棕榈油现货先抑后扬报6400元/吨,较节前跌80元。棕榈油现货2月上涨概率略大,过去8年中5年上涨,涨幅在120-350元/吨,3年下跌,跌幅在50-250元/吨。目前棕榈油港口库存仍低,预计1月现货大跌可能性不大,期货跌幅超过200元/吨考虑买入。

2、期货价格端:1月棕榈油期货贴水本周末历史同期最高水平,盘面5月对进口马棕贴水处于中间水平,中性,5月棕榈油考虑贴水继续扩大后买入。

五、资金端

金元、大陆加多,国投、宏源、国富加空,国泰君安、广发平空,新湖平多,持仓略偏空。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院