第一部分 钢材

一、价格回顾

本周期钢价格震荡上涨,钢材市场持续升温,本周钢坯价格上涨280元。从螺纹来看,本周上海、济南、天津三级螺纹分别上涨250、200、210元,期货1、5、10月合约则分别上涨110、159、129元,现货涨势强于期货。从热卷来看,各地热卷现货价格涨跌互现,上海现货热卷下跌10元,济南、天津上涨80元左右,而热卷期货1、5、10月合约分别上涨108、142、130元。综合来看,本周钢材市场以涨价为主,由于近期基建项目开工利好建材,建材涨势强于板材。

二、库存状况

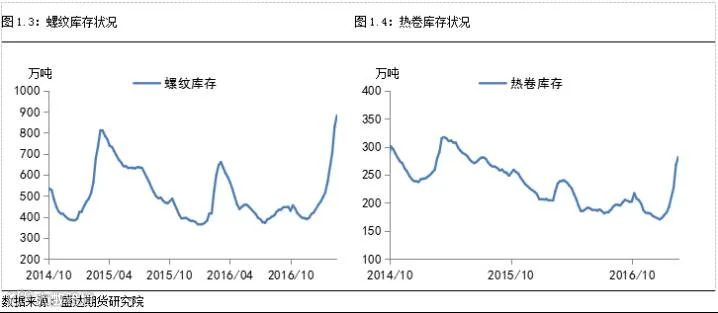

本周钢材库存继续保持增长,其中35个城市螺纹库存上升54万吨至881万吨,热卷库存相比上周上升14万吨,至282万吨。节后下游消费还未完全启动,钢材社会库存大概率会继续走高。近期钢材市场成交量有所提高,本周钢材库存增长速度相较之前有所放缓。

三、基差分析

本周螺纹现货涨势强于期货,现货带动期货上涨,基差有所增。本周末基差为39,较上周上升了31点。从期差来看,近月上涨强于远月,本周5-10月期差为99,较上周上升30点。

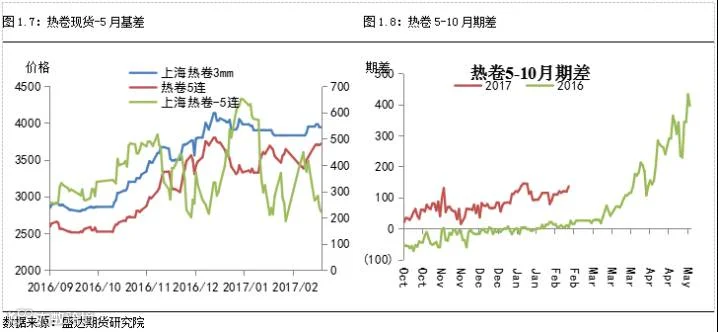

本周热卷基差回落,热卷现货价格表现稳定,而热卷期货跟随螺纹期货价格上涨,本周末基差为222,较上周下降152点。从期差来看,近月价格强于远月,本周5-10月期差为136,较上周上升16点。

四、利润情况

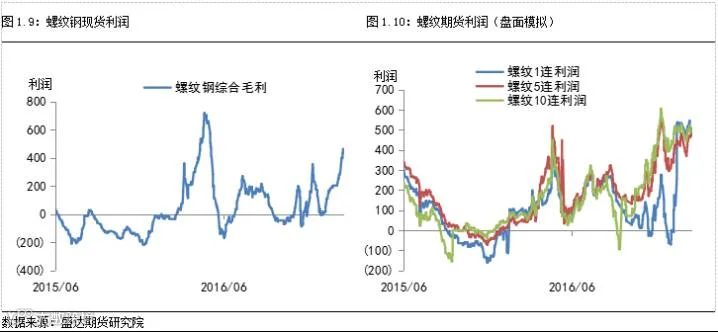

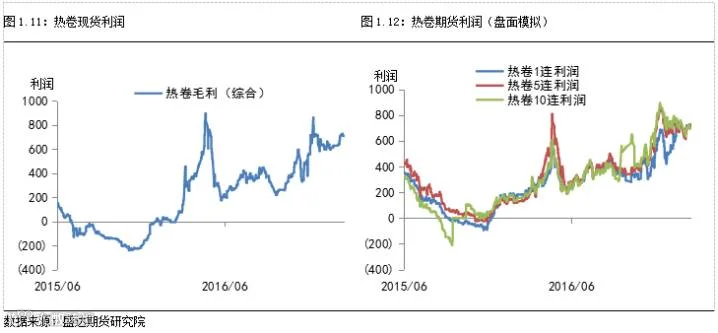

从现货来看,本周钢材价格强于原料价格,钢厂利润继续上涨,其中螺纹利润大幅上涨,热卷利润变化不大。综合现货和滞后10天的原料成本,螺纹综合毛利本周为462元,较上周上涨169元左右;热卷综合毛利为708元,较上周下降6元左右。综合测算螺线、热卷、中厚板、冷轧的加权吨钢毛利为618元,较上周上涨87元。

从期货来看,本周钢材期货价格有较大反弹,盘面利润随之上涨。本周螺纹1、5、10月合约盘面利润分别为元,上周则分别为501、496、497元,本周5月盘面利润分别上涨46元,10月盘面利润下降3元。本周热卷1、5、10月合约盘面利润分别为699、725、694元,本周5月盘面利润上涨31元,10月盘面利润下降5元。

五、开工率

本周高炉开工率较上周持平,全国本周高炉开工率为74.86%。随着钢厂利润不断提高,本周盈利钢厂比例有较大改善,本周数据为84.66%,较上周上升7.97%。近期国家去产能和环保限产力度不减,节后钢厂开工率并没有大幅回升,我们预期在“两会”前,钢厂开工率并不会有实质的回升。

六、总结

本周钢材市场涨价积极,市场炒作情绪浓烈,钢价“风向标”唐山钢坯本周上涨280元,上涨幅度超过9%。钢价如此上涨的逻辑来自市场对未来需求预期强烈,特别是全国各地基建项目逐渐开工,建材涨幅大于板材,我们预期钢价短期仍有上涨的动力。首先,国家行政去产能和环保限产力度不减,特别是对去除“地条钢”态度强硬,节后钢厂开工率并没有预期大幅提升。其次,下游消费高峰期即将来临,各地基建项目逐渐开工,支撑建材价格。但值得注意的是,节后钢价上涨过快,市场波动风险较大,甚至政府出文提醒钢价不要非理想上涨。同时,钢材库存不断增加,以及钢厂的高利润都会抑制钢价上涨幅度。建议投资者逢低买入,不建议追高。

第二部分 铁矿石

一、价格回顾

本周铁矿石现货价格依旧强势,周五日照港澳大利亚 61.5%PB 粉收762.9元/吨,较上周上涨49元/吨。本周铁矿期货价格震荡上涨,铁矿石1705合约收于699元,较上周上涨32元。

二、库存状况

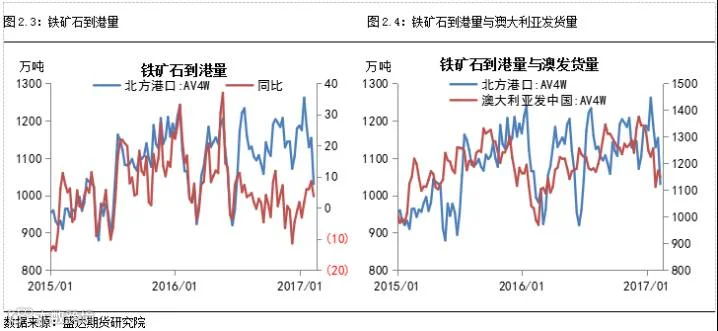

本周港口铁矿石库存上升111万吨至12931万吨,目前铁矿石港口库存持续创新高。其中,主流矿库存上升69万吨,非主流矿库存增加42万吨。本周铁矿石港口库存较之前增速明显放缓,近期钢厂利润良好,补库存需求增大,特别是对高品矿采购积极。但铁矿石港口库存压力依然很大,特别是低品矿库存难以释放。

上周北方港口到港量小幅降低,为1030万吨,下降24万吨;澳大利亚发货量为1149万吨,下降23万吨。总体来看,进口矿供应季节性减少,港口库存增速有所放缓,但整体铁矿石供应仍然充足,港口库存还在不断创新高。

三、基差分析

由于之前铁矿石期货价格的强势上涨,基差得到较大修复,本周基差有所回升,至64,较上周上涨了17.4元。。从期差来看,铁矿近远价格变化不大,本周铁矿石5-10月期差为51,较上周下降3元。

四、总结与展望

本周铁矿石现货价格强势,本周日照港61.5%pb粉矿上涨幅度近7%,现货价格带动期货价格震荡走强。近期铁矿石表现亮眼,主要是目前钢厂利润良好,在环保限产下,重点钢厂采购高品矿积极性提高,节后补库存动力足,同时,在未来三、四月份,钢厂开工率预期回升。短期来看,铁矿石价格仍会跟随钢价水涨船高,特别是钢厂对高品矿需求仍然较大,高低矿价差维持高位。长期来看,铁矿石价格依然面临较大的调整压力。首先,未来铁矿石港口库存不断创新高,特别是低品矿库存难以消化。其次,铁矿石高品矿资源在不断增加,高低品矿价差有望修复。

第三部分 焦煤

一、 价格回顾

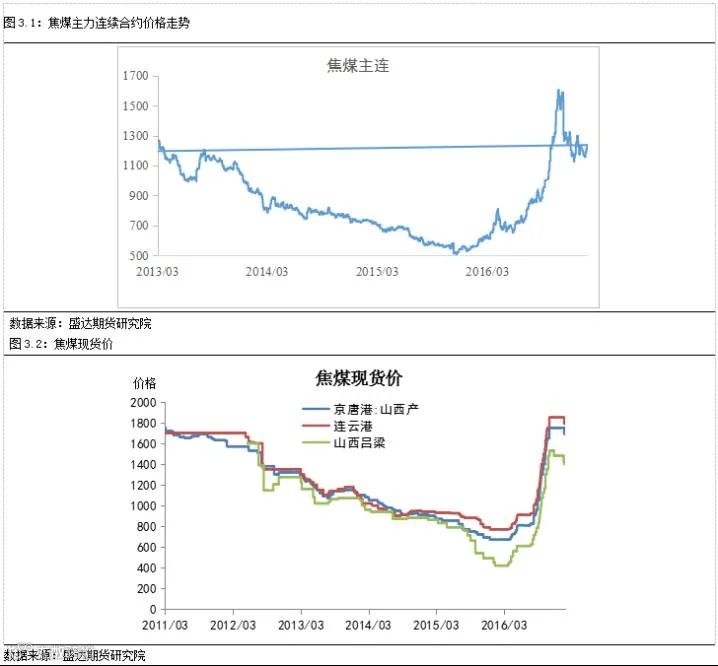

截止本周五收盘,焦煤主力合约1705报收1242.5元/吨,较上周涨85元;京唐港主焦煤(山西产)库提价1690元/吨,较上周跌60元。连云港主焦煤平仓价1790元/吨,较上周跌60元。山西吕梁产主焦煤报价1400元/吨,较上周跌30元。目前焦煤现货价格以降价为主,市场下行压力较为明显,期货价格强于现货价格。

二、 库存状况

目前本周港口库存合计242万吨,较上周持平。

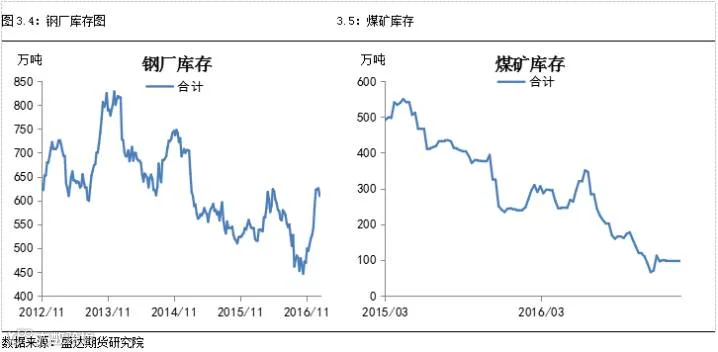

钢焦企业炼焦煤库存环比稍有回落,但同样依旧处于相对高位,库存压力仍存。主要五省煤矿库存97万吨,较上周持平。目前钢厂及焦化厂炼焦煤库存已处于安全位置,钢厂进一步采购意愿减弱,短期来看,焦煤库存仍会不断增加。

三、 基差、期差分析

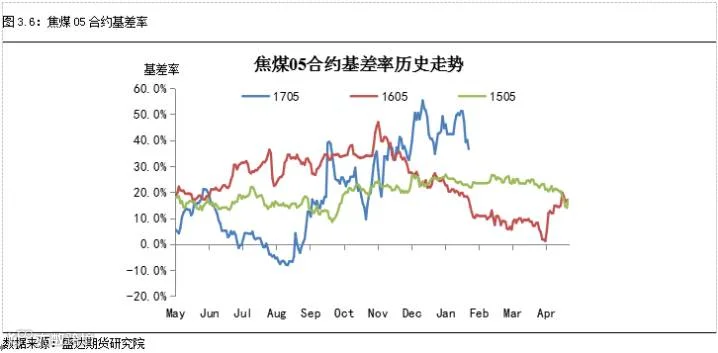

本周焦煤基差大幅走弱,回落到30%左右。我们认为下周贴水修复行情有望持续。买期货抛现货套利同样具有非常可观的收益。

本周5-9价差继续走弱,目前煤矿利润和钢厂利润都非常可观,处于中游的焦化厂利润受到严重挤压,后期我们认为焦化厂持续弱势的情况不会一直存在,焦化厂一定会向上游试压,焦煤现货价格仍有至少1-2轮的下跌空间,近月合约仍然受压制,5-9价差有望继续收窄。

四、利润情况

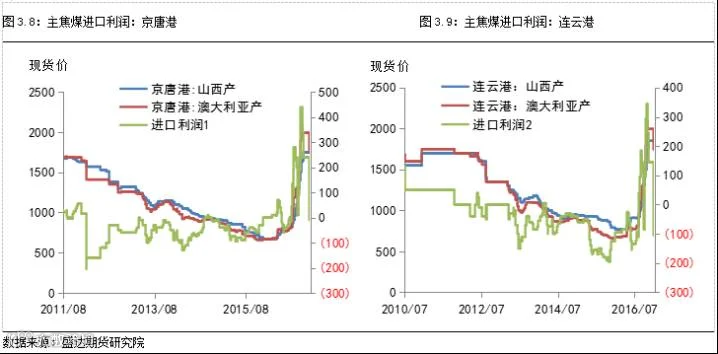

综合几大港口来看,焦煤内外价格持续倒挂,尤其是蒙煤价格持续走低,对国内炼焦煤价格形成压制。

五、总结与展望

焦煤,上周进口焦煤价格继续延续弱势,钢厂和焦企炼焦煤库存节后回落。钢厂仍对双焦采购意愿不强,打压焦炭价格,焦化厂陷入亏损。国内焦煤方面,12月产量显示增产明显,在高煤价激励下,330政策结束前,2-3月份增产仍然是确定性事件,从而施压现货。在政策收紧前,焦煤预计将是黑色产业链中最弱品种。建议5月焦煤反弹至1300以上,可择机做为空投配置。

第四部分 焦炭

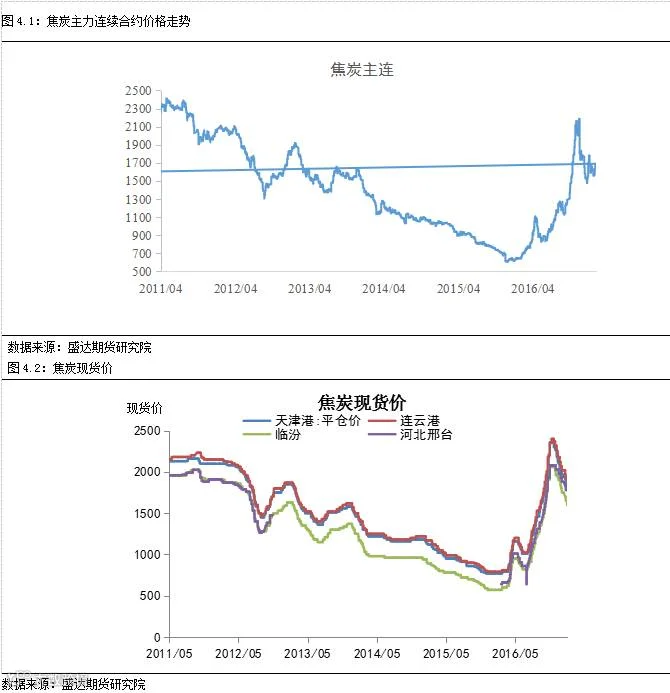

一、价格回顾

截止本周五收盘,焦炭主力合约1705报收1694.5元/吨,较上周涨108;天津港焦炭(山西产)平仓价1810元/吨,较上周跌50元。连云港焦炭报价1900元/吨,较上周跌20元。山西临汾产焦炭报价1600元/吨,较上周跌50元。河北邢台产焦炭报价1780,较上周持平。19日,日钢焦炭价格下调60块,执行到厂价省内1620。本周焦炭期价震荡上行,现货价格依旧疲软,短期博弈加大。

二、 库存状况

本周四港库存小幅下降,冬储已经基本结束,春节下游企业开始开工,钢厂在高利润的情况下复产能动性强,对炉料的需求开始恢复,目前港口整体库存适中。

国内钢厂库存可使用天数在上周达到阶段性高点后开始回落,一方面冬储结束,另一方面近期钢材库存持续上升伴随着钢厂利润持续提升,企业补库意愿不强,同时开工率上升,焦炭钢厂可使用天数在本周开始回落。

三、 基差、期差分析

本周主力合约05合约基差率继续下降,一方面现货价格持续下跌,另一方面受成材端影响,期价大幅上涨,基差持续收窄。目前焦炭库存普遍偏高,现货价格持续走弱,钢铁行业供给侧改革持续深入,后期对焦炭期货形成很大的压力,我们认为焦炭基差在平水附近可以适当逢低做多。

本周焦炭5-9价差继续下跌,伴随增产和库存增加,5-9价差收敛,并且仍有进一步缩小可能,正套持有。

四、利润情况

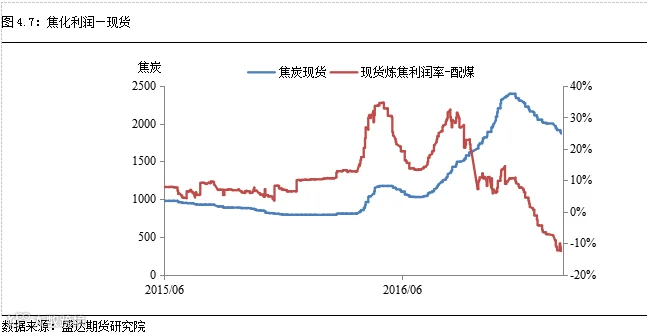

按照模型计算,炼焦利润率继续下滑严重,目前整体已产生亏损。山西地区更是严重,不少焦企亏损严重。主要鉴于下游钢厂打压与上游炼焦煤挺价成本抬升所致。

对于后市,我们认为虽然钢厂供给侧改革力度十分大,但是纵观整个产业链,上下游利润合理分配才能使整个行业得到健康良性发展,焦企利润被侵蚀的状况并不会维持多久,建议逢低做多焦化利润。

期货盘面炼焦利润出现小幅回升,同时近期钢厂利润也出现回升,但是钢材利润领先于炼焦利润,因钢材利润好转将提升产量,增加焦炭需求,提高焦化利润,关注后期钢厂利润的可持续性,如果钢厂利润能持续维持在高位,焦化利润盘面利润有望进一步提升。

五、开工率

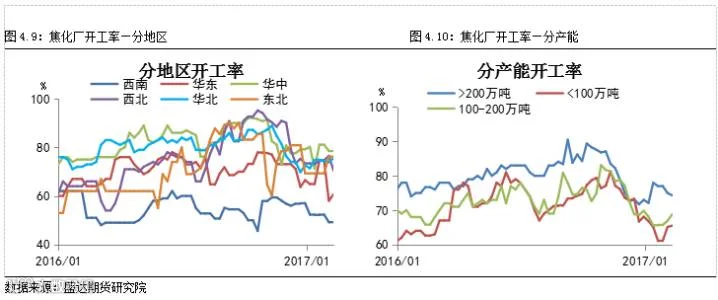

受利润驱动,焦化企业开工率整体继续回落,部分企业主动限产,但中小型企业在主动限产方面灵活性不如大型焦企,出现小幅回升迹象。

六、总结与展望

焦炭价格持续弱势运行,因为部分焦化厂已经亏损,开工小幅走弱,节后钢厂和焦化厂焦炭库存回落。钢厂仍打压焦化,且焦化厂库存仍不低,短期内焦炭现货反弹乏力。因此焦炭现货可能仍会小幅走弱,但是没有大幅下跌的动力。5月期价仍贴水较多,建议反弹至1700附近,继续作为空头配置。

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达研究院