报告要点

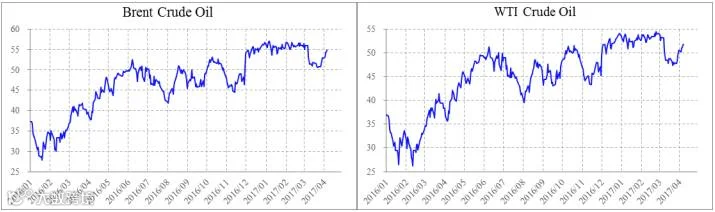

在3月22日和3月27日的两次探底后,国际油价持续反弹。虽然本周三,EIA数据低于预期,使国际油价国际油价小幅回落;但周五因美国发射导弹袭击叙利亚机场,进一步推升油价。布伦特原油首行合约自年内低点49.71美元/桶最高反弹至56.08美元/桶,上涨6.37美元/桶;WTI原油首行合约自低点47.01美元最高反弹至52.94美元/桶,上涨5.93美元/桶。

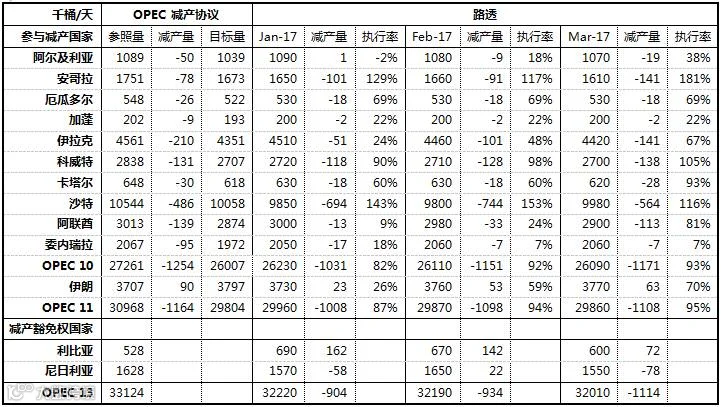

根据路透数据显示,OPEC在1月、2月和3月分别减产90.4万桶/天、93.4万桶/天和111.4万桶/天,平均减产98.4万桶/天。我们预计在之后的减产期间OPEC产量将较16年10月份减少90万桶/天的产量。预计整个Non-OPEC后期合计减产量为40万桶/天。叠加OPEC减产,我们预计后期在减产期间OPEC和Non-OPEC合计减产130万桶/天。

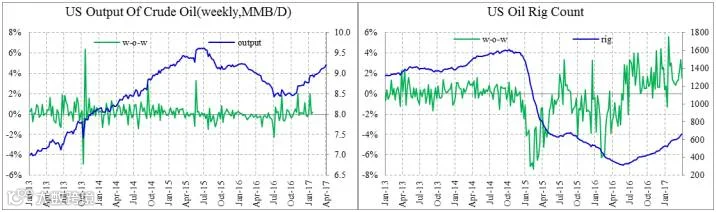

周三(4月 5日)美国能源信息署(EIA)公布的数据显示,截至3月31日当周美国国内原油产量增加5.2万桶至919.9万桶/日。较16年10月底产量增加约67万桶/天。周五公布的美国钻井数量增加10口,至672口;自16年5月底创出历史低点316口后,美国原油钻井已经累计增加356口,增幅112.7%。

后期行情展望:预计, 2017年1-6月全球供给较2016年10月平均减少61.8万桶/天。需求端,在全球经济稳定增长的情况下预计2017年全球需求可增加130万桶/天。供给的减少加上需求的稳定增长,17年全球供给过剩的到明显改善;供需格局相对偏紧为油价提供了上涨空间。我们依旧看好后期油价,长期看涨原油,上涨空间可看至65-70美元/桶;预计17年布伦特原油的底部在48-50美元/桶,WTI原油的底部在45-47美元/桶。短期来讲,较好的炼油毛利刺激炼厂开工,叠加需求好转以及供给减少,提振油价。当前国际油价已经反弹至前期的震荡区间,我们预计国际原油将在这一区间震荡一段时间后继续上涨。当前目标价位:布伦特原油58美元/桶,WTI原油55美元/桶。

行情回顾:

在3月22日和3月27日的两次探底后,国际油价持续反弹。虽然本周三,EIA数据低于预期,使国际油价国际油价小幅回落;但周五因美国发射导弹袭击叙利亚机场,进一步推升油价。布伦特原油首行合约自年内低点49.71美元/桶最高反弹至56.08美元/桶,上涨6.37美元/桶;WTI原油首行合约自低点47.01美元最高反弹至52.94美元/桶,上涨5.93美元/桶。截至本周五(2017年4月7日),布伦特原油首行合约较上周五上涨2.41美元/桶,涨幅4.56%,至55.24美元/桶;WTI原油首行合约较上周五上涨1.64美元/桶,涨幅3.24%,至52.24美元/桶。

全球供给 :

根据路透数据显示,OPEC在1月、2月和3月分别减产90.4万桶/天、93.4万桶/天和111.4万桶/天,平均减产98.4万桶/天。OPEC的减产数量在逐步提升,这对市场来说是比较利好的情况。当前OPEC减产执行率非常好,沙特的超额减产功不可没。我们判断,后期沙特或将继续超额减产,伊拉克减产量可能不会再增加,伊朗在减产期间最多增产10万桶/天;预计后期减产国家的减产量或为110万桶/天。利比亚和尼日利亚原油产量可能增加,但要基于在国内环境稳定的条件下;我们预计这两个国家最多在减产期间最多增加20万桶/天的产量。叠加豁免权国家产量的增加,我们预计在之后的减产期间OPEC产量将较16年10月份减少90万桶/天的产量。

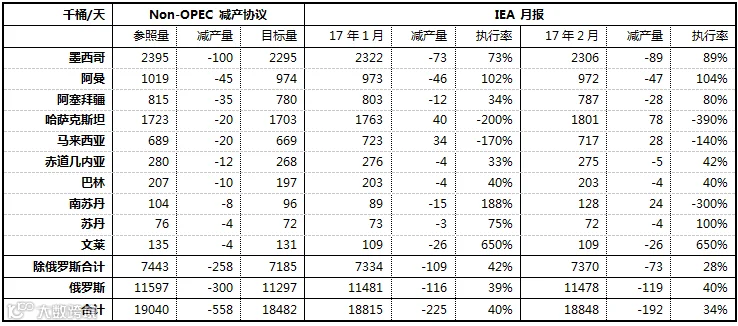

从IEA发布的报告数据来看,2月份整个Non-OPEC减产比较不尽如人意,仅减产19.2万桶/天,执行率34%。路透数据显示,3月份俄罗斯减产18万桶/天,俄罗斯减产在逐步提升。我们判断后期俄罗斯减产30万桶/天较难,墨西哥将减产20万桶/天,哈萨克斯坦将保持7.8万桶/天的增产,其他国家或有小幅增加减产;预计整个Non-OPEC后期合计减产量为40万桶/天。叠加OPEC减产,我们预计后期在减产期间OPEC和Non-OPEC合计减产130万桶/天。

周三(4月 5日)美国能源信息署(EIA)公布的数据显示,截至3月31日当周美国国内原油产量增加5.2万桶至919.9万桶/日,连续七周上升且处于900万桶/日上方,至13个月以来最高水平。较16年10月底产量增加约67万桶/天。周五公布的美国钻井数量增加10口,至672口;自16年5月底创出历史低点316口后,美国原油钻井已经累计增加356口,增幅112.7%。当前的美国原油钻井在未来1-3个月内大约可以产生约46万桶/天的产能,综合考虑老油井的正常衰减,我们预计未来2个月美国原油产量将增加19万桶/天的产量。考虑到WTI原油价格冲至55美元/桶之后,美国页岩油企业进行了大量的套保;我们预计后期美国原油钻井数量还会继续增加,这也将继续提高未来美国原油产量。同时如果后期WTI原油价格上涨至55美元/桶之上,我们预计美国原油产量将加速增长。

当前,美国原油产量较16年10月份增加约67万桶/天,在后期的减产期间美国可增加19万桶/天的产量,叠加SPR出售,美国供给可再增加29万桶/天。预计,后期在减产期间OPEC和Non-OPEC合计减产130万桶/天,叠加美国供给增加,全球供给较16年10月减少34万桶/天,供给过剩得到明显改善。

全球需求:

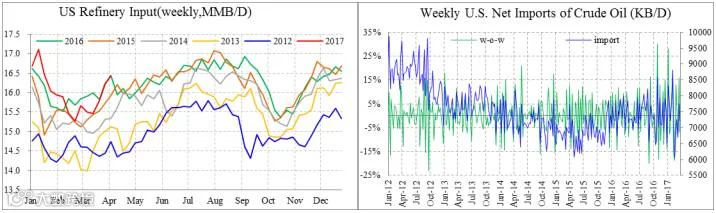

周三(4月5日)美国能源信息署(EIA)公布的数据显示,截至3月31日当周美国原油加工量为1642.9万桶/天,较前一周增加20.3万桶/天,较去年同期仅低0.4万桶/天,处于历史同期的高点。截至3月31日当周除却战略储备的商业原油净进口727.5万桶/日,较前一周增加6万桶/日;美国原油出口大幅减少43.5万桶/日至57.5万桶/日。美国石油产品需求为1970.3万桶/日,较去年同期减少0.8%。美国炼厂检修高峰已过,且当前炼厂炼油毛利较好刺激炼厂开工;预计美国炼厂开工将逐步提高,炼厂加工量也将随之攀升。

全球库存:

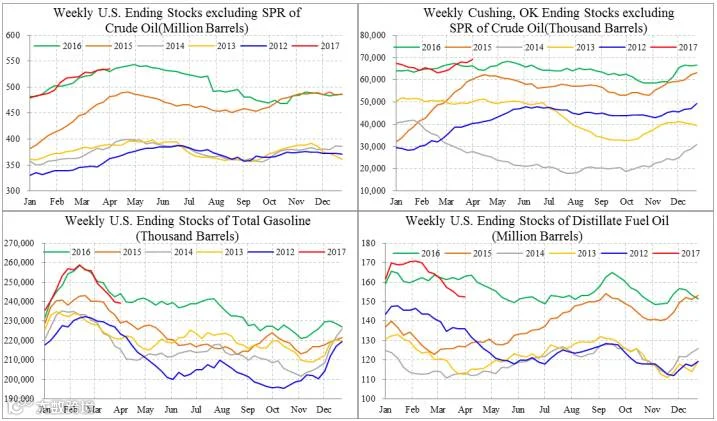

周三(4月5日),美国能源信息署(EIA)公布的数据显示,截至3月31日当周原油库存意外录得增加156.6万桶,连续三周录得增长,预期为减少43.5万桶,前值为增加86.7万桶;俄克拉荷马州库欣地区原油库存录得增加141.3万桶,前值为减少22万桶,库欣原油库存达到创纪录的6910万桶;当周汽油库存录得减少61.8万桶,预期为减少142.2万桶,前值为减少374.7万桶,连续7周录得下降;当周精炼油库存录得减少53.6万桶,预期为减少101.6万桶,前值为减少248.3万桶,连续8周录得下降。美国成品油需求开始逐渐好转,成品油库存持续下降;预计后期成品油需求的继续好转将继续使美国成品油库存减少。虽然因为炼厂检修导致美国原油库存达到历史同期高点,但原油库存的增长属于正常的季节性增长;当前炼厂检修的高峰已经过去,预计后期美国炼厂开工将逐步提高,而原油库存也将随之开始逐步减少。

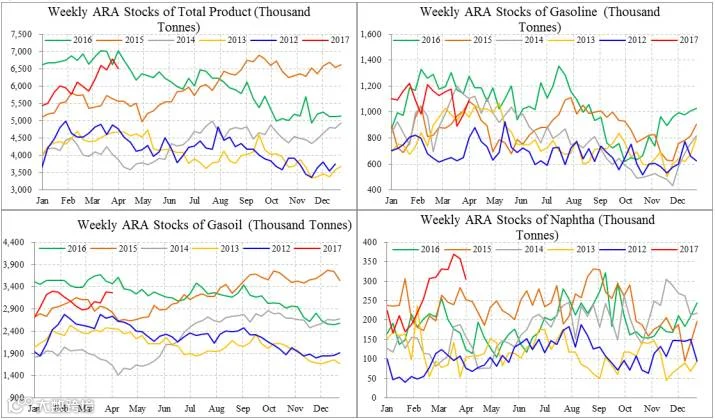

周四公布的ARA(欧洲三港,阿姆斯特丹、鹿特丹和安特卫普)库存数据显示,ARA产品总库存为650.0吨,减少28.3万吨;ARA汽油库存为109.5万吨,增加11.4万吨;柴油库存为326.1万吨,减少2.5万吨;石脑油库存为30.5万吨,减少5.3万吨。

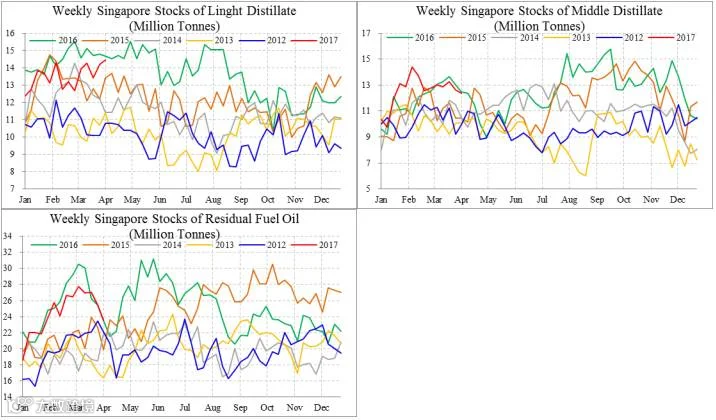

周四公布的新加坡库存数据显示,上周新加坡产品总库存为5040.5万桶,减少183万桶;轻质馏分油库存为1444.5万桶,增加26万桶;中质馏分油库存为1239.5万桶,减少24万桶;残余燃料油库存为2356.5万桶,减少185万桶。

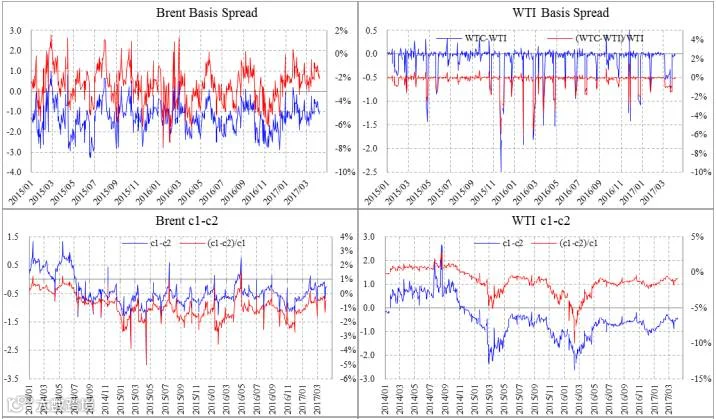

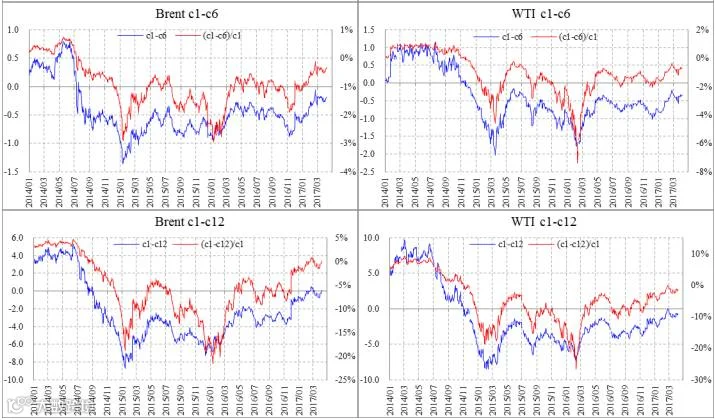

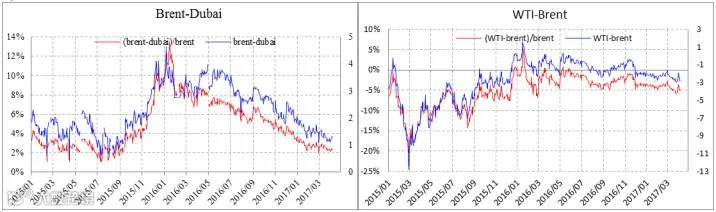

价差走势:

近期国际原油基差持续走强,对油价带来一定的支撑。OPEC的减产和美国页岩油的增产导致迪拜原油最强,布伦特原油次之,而WTI原油最弱;这三个油种之间的价差走势表现充分反应了这一点。

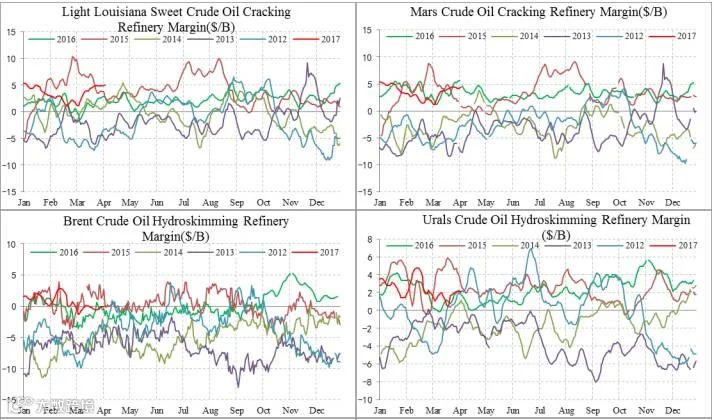

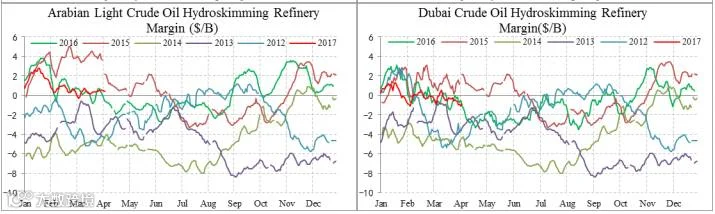

炼油毛利:

整体来看,全球炼厂炼油毛利较好,欧洲和亚洲炼厂炼油毛利近期比较平稳,与16年同期相当,处于历史高点;而美国炼厂炼油毛利由于炼厂检修被推升较多,当前处于历史的高点。当前较好的炼厂炼油毛利后期将刺激炼厂的开工,提振原油需求。

持仓:

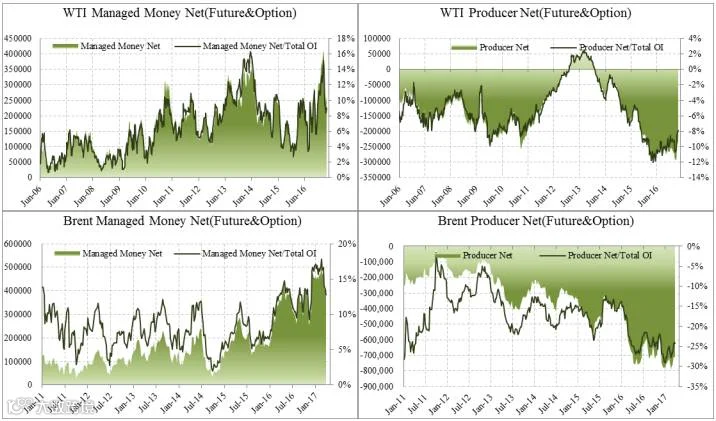

前期两市基金净多头持仓双双创出历史纪录,随后多头的平仓带来了这一波技术性的下跌。目前两市基金净多头持仓已经回归到了正常水平。

行情展望:

2017年1-3月OPEC较16年10月平均减产98.4万桶/天,Non-OPEC平均减产22.6万桶/天,美国1-3月平均产量为901.4万桶/天,较16年10月增加49.2万桶/天;叠加后1-3月全球供给平均减少71.8万桶/天。预计,在后期减产期间美国可增加19万桶/天的产量,叠加SPR出售,美国供给可再增加29万桶/天;预计在此期间OPEC和Non-OPEC合计减产130万桶/天;2017年1-6月全球供给较2016年10月平均减少61.8万桶/天。需求端,在全球经济稳定增长的情况下预计2017年全球需求可增加130万桶/天。供给的减少加上需求的稳定增长,17年全球供给过剩的到明显改善;供需格局相对偏紧为油价提供了上涨空间。我们依旧看好后期油价,长期看涨原油,上涨空间可看至65-70美元/桶;预计17年布伦特原油的底部在48-50美元/桶,WTI原油的底部在45-47美元/桶。短期来讲,较好的炼油毛利刺激炼厂开工,叠加需求好转以及供给减少,提振油价。当前国际油价已经反弹至前期的震荡区间,我们预计国际原油将在这一区间震荡一段时间后继续上涨。当前目标价位:布伦特原油58美元/桶,WTI原油55美元/桶。

法律声明

盛达期货有限公司(以下简称“本公司”)。

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与本公司及分析师无关。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

【免责声明】

报告所引用信息和数据均来源于公开资料和合法渠道,盛达期货分析师力求报告内容和引用资料和数据的客观与公正,但不对所引用资料和数据本身的真实性、准确性和完整性做出保证,也不保证所包含的信息和建议不会发生任何变更。报告中的任何观点与建议仅代表报告当日对市场的判断,仅供阅读者参考。阅读者根据本报告做出的任何投资决策及其所引致的任何后果,概与盛达期货及分析师无关。

来源:盛达期货研究院

更多资讯,欢迎扫描二维码!

盛达期货研究院

(Institute of Shengda Futures Co., Ltd)

电话(phone): 0571-82829888

传真(fax): 0571-82829888

地址: 浙江省杭州市萧山区宁泰路27号江宁大厦2幢第8层

邮编: 310026